保证续保20年的医疗险VS重疾险,你选对了吗?

百万医疗险一直以保费低、保额高为亮点,吸引了不少消费者的关注。

不过,它的一大“诟病”也让一些人犹豫再三:

“好是好,但说不准什么时候就买不了了,这续保成问题啊!”

放心,现在这都不是事儿!前不久,几家保险公司陆续推出了保证长期续保的百万医疗险,最长可保证续保20年,这相当于买了一个长期医疗险。

“那我一年花上几百元,买个保证续保20年的百万医疗险不更划算?还有必要去买一年大几千的重疾险么?”

答案是有必要的!实际上,长期医疗险并没有大家想象的那么“香”,更是无法替代重疾险。

一、长期医疗险≠重疾险

长期医疗险的本质上还是报销型保险,报销我们生病住院产生的合理且必要的医疗费用。

而重疾险属于给付型保险,当罹患重疾且符合理赔条件后,保险公司直接赔付我们一笔钱,且由我们自由支配。

举个例子:

29岁的A先生在一家中小型企业担任销售经理一职,年薪25万,目前单身。

近期,他因身体不适去医院检查,不幸被确诊患有前列腺癌,所需费用如下:

(由于癌症采取的是5年生存率,以下我们测算的是5年需要的总费用)

①医疗费用

A先生患前列腺癌首年自费10万左右(包含手术费用、化疗费用、内分泌治疗费用、放疗费用及其他自费项目),后续的药品和治疗费用大约2.5万/年,5年下来就花了20万医疗费。

②陪护费

在治疗期间,A先生请了护工照顾,一天120元,陪护了4个月左右,花费约1.5万元。

③营养费用

罹患前列腺癌后,身体虚弱,尤其要注重饮食上的营养摄入。每年的营养费用至少2万元,5年大约10万。

④收入损失

由于A先生治疗了大约4个月,这4个月内是没有收入的,后续还需要静养一段时间。而且现在的身体已经不能够负担之前的工作强度,A先生不得不换了份轻松但工资低的工作,年收入只有7万。相较于之间的收入,他5年的收入损失大约40万。

A先生5年内总花费:

20+1.5+10+40=71.5万

这时候,如果A先生只有一份保证续保的长期医疗险,那自费的20万医疗费可以报销。且出险后,只要在保障期间内,不管身体健康状况如何、是否理赔过,来年都是可以正常续保的。

不过,剩下的营养费、陪护费、收入损失等51.5万缺口就没办法填了,这还是一笔不小的费用,负担很大。

但如果A先生有“长期医疗险+50万保额重疾险”,情况就不一样了。除了20万的医疗费用被医疗险报销外,重疾险还能一次性赔付50万,算下来,A先生最后只需要承担1.5万元。

从以上案例可以看出,医疗险和重疾险的功用是不一样的,想要将疾病带来的损失降到最小,二者搭配投保才是最佳!

二、长期医疗险&重疾险

长期医疗险和重疾险除了在功用上有明显区别外,在其他方面也无法与重疾险相替代。

01 长期医疗险的保费会越来越贵

一些人只选择长期医疗险的理由是:医疗险比重疾险便宜。

但事实真的如此吗?

NO!你只看到眼下的价格,却没有看到长期医疗险的保费是随着年龄的增长而增长的。

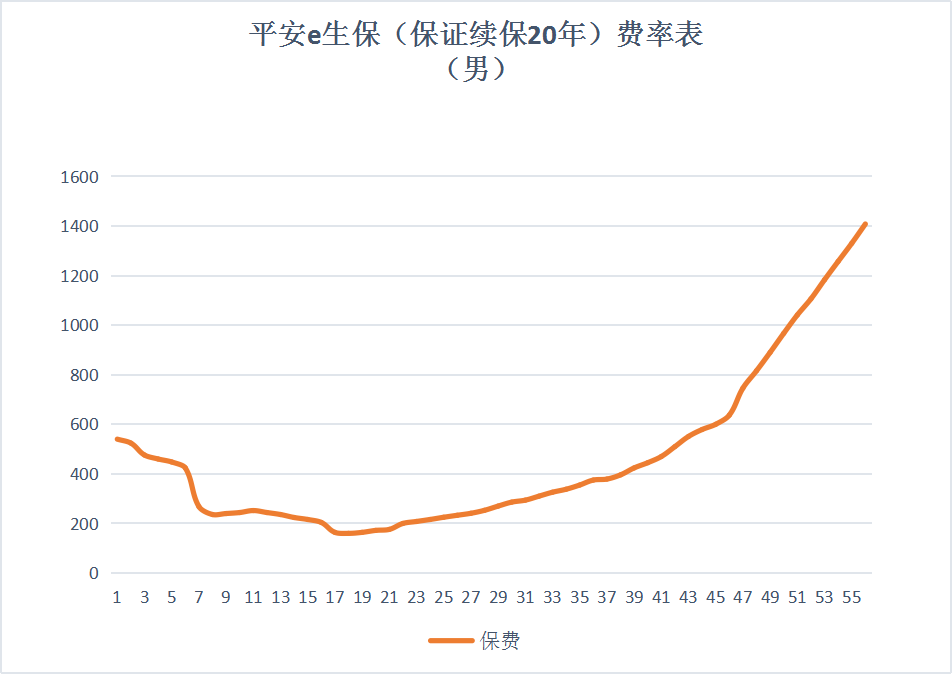

以平安e生保长期医疗-保证续保20年为例,其费率如下:

很明显,在17岁以后,年龄越大,保费也越高,在45岁以后涨幅大幅提升。

而且e生保这样的长期医疗险还会因为产品的整体理赔情况,对费率进行调整。

平安e生保长期医疗险条款

不过如果你还年轻、手头上又不是很宽裕的话,小新建议你先配置一份长期医疗险,毕竟这时候买一份也就只需要小几百,很是划算。

如果你在选购保险产品的时候,有什么疑问,可以来咨询我们的1对1保险规划师哦!

另外,需要注意这款产品55岁后的续保费用保险公司没有公布,不知道之后的缴费情况。

小新找了一款保证续保6年期的来给大家参考参考:

可以看到,超越保2020医疗保险计划二到后面保费是越来越贵,甚至一年需要大几万。一般65岁都已经退休了,这几万的保费可是一笔不小的支出,到时候还能负担得起么?

反观重疾险,采用的是均衡费率。也就是说,一旦我们投保成功了一款重疾险,保费就确定了,无论发生什么情况,每年的保费都不会涨价。

02 长期医疗险不能保证终身续保

保证续保20年,并不代表保证终身续保,等到20年期满后,你该怎么办?

像平安e生保长期医疗险,20年后产品停售、或者健康审核不通过,都是可能会被拒保的。

平安e生保长期医疗险条款

如果你现在30岁,20年后保单到期时50岁,正好是身体机能逐渐下降的阶段,万一恰好身体出现了异常,想要继续投保或者转投其他健康险产品,那可就难了。若还没有重疾险加持,可谓是在寒冬中“裸奔”啊!

而重疾险就不会出现这种问题,它可以自由选择保至70岁、80岁,乃至终身。

如果选择保障终身,只要过了等待期,就是保一辈子。根本不存在续保问题,也不用担心产品停售、身体健康出现变化。

没有一款产品是可以解决一切问题的,别说是保证续保20年了,就算是保证终身续保的长期医疗险也是无法替代重疾险的。

所以!重疾险该买还是得买啊!

03 部分长期医疗险不能报销外购药

顾名思义,外购药就是从医院外买的药品。

在住院治疗时,由于各种原因,患者可能不能在医院买到需要的药,特别是像癌症这样的大病,不少特效药、进口药、靶向药等都需要到院外购买。

而大部分百万医疗险都是不能报销这样的外购药的,报销不了,患者就得自掏腰包。

不过,也有些百万医疗险提供了这项保障,像e享护-医享无忧百万医疗险(20年期),责任内报销不限社保范围,院外特药、自费药、护理费等统统能报销。

至于重疾险,只要被保人符合理赔条件,保险公司就直接赔偿一笔钱,支配权在自己手上,用于治疗、后续康复、弥补收入损失、家庭生活开销,就算是拿这笔钱去国外买特效药也是可以的。

说了这么多,就想告诉你:长期医疗险和重疾险并不是谁可以替代谁,两者也不是竞争关系,而是相互补充的“兄弟”!

罹患大病时,长期医疗险用来报销医疗费用,重疾险来弥补经济损失、支持后续康养等。兄弟二人携手合作,把“敌人”防的严丝合缝,打上一场漂亮仗!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号