“年轻人开始不愿交社保”冲上热搜!背后原因引人深思......

前两天,一则#年轻人选择放弃社保的理由#冲上热搜,引发众多网友热议。

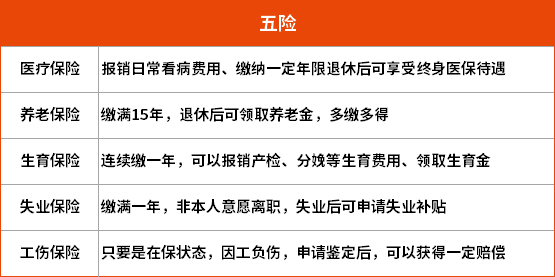

社保(本文均指职工社保),作为一项很好的惠民政策,覆盖了养老、医疗、生育、工伤、失业五大方面。

生病时,可以享受社保医疗保险报销待遇;退休后,可以领取养老金;女性生育时,可以享受产前检查、生产报销、产后津贴......

养老金几乎是年年上涨,社保制度和福利也愈发完善,按理说,参与社保缴纳的积极性应该越来越高才对。

但从数据上来看,我国年轻人群按时缴纳职工社保的比例并不高,表示不想交社保的也越来越多。

01

年轻人为什么开始放弃交社保?

从现实层面看,大家这几年真的太难了。赚的钱够花都难,每个月还要交几千块钱社保,压力很大。

要真细说原因,大概有这三个方面:

1、社保每年都在涨

每年7月都是社会保险缴费基数调整的时候,由于社保基数和社会平均工资相挂钩,所以全国大多数省份的社保缴费基数都是上调的,今年也不例外。

比如,上海以7310元的基数下限高居全国第一,这意味着,一个在上海工作生活的人如果想交社保,不管收入多少,都要负担至少2558.5元的基本养老保险和医疗保险费用。

对于初入职场或者是收入不高的年轻人群体,扣掉社保,再扣除房租、吃饭、日常开销、社交等费用,几乎剩不了什么钱。

按网友们的说法,每月的工资养活自己都难,还要把一笔不小的钱用于不知道什么时候才能用上,或者能不能用上的社保,加重负担。

2、就业不稳定性太大

一般来说,如果工作稳定,社保问题的担心还要少一些,但对于一部分人来说,拥有一份稳定的工作并不容易。大环境、裁员、失业率也都摆在那了。

据数据统计,我国灵活就业人口高达2亿,没有固定的工作单位,想交社保就得自己全额缴费,那这笔钱就是每个月的固定开支。

一边养家糊口,一边每月支付上千元的社保,很多人的想法转变成不如多存点钱。

毕竟在不稳定的工作状态下,人都是漂着的,交不交社保,也就随缘了。

3、延迟退休、缴费时间长

根据现行的《社会保险法》规定:

?? 领取养老金需要满足2个条件,一是达到法定退休年龄;二是养老保险累计缴费年限至少15年。

?? 享受终身医保报销待遇也要满足2个条件,一是达到法定退休年龄;二是需要医保要缴纳一定年限,大部分地区都是男缴满25年,女缴满20年。

而未来不确定因素很多,可能延期的退休年龄、不知何时就来的疾病、意外,很多人担心不到退休年龄就走了,到时钱还没拿,人却没了,不划算。

所以年轻人怎么就开始放弃交社保了,或许就像网友说的:当下都无法过好,怎么思考未来?

02

社保断缴会有什么影响?

1、社保本身待遇的影响

前面我们说过,社保覆盖了养老、医疗、生育、工伤、失业五大方面,所以一旦断缴,就会影响这几方面的正常保障。

其中,影响最大的是医疗保险和养老保险,关乎医疗费用报销和养老金的领取。

-

无法报销医疗费

社保断缴的次月,就不再享有医保报销待遇,如果在这个期间生病住院,全部要自己掏腰包。

如果断缴时间小于3个月,补缴后次月可用;如果断缴时间在3-6个月,补缴之日起的6个月可用;如果断缴时间大于12个月,需要补缴1年后才能使用。(各地要求不同,具体以当地社保局政策为准)

-

影响养老金的办理和领取

短暂断缴影响不大,但如果因断缴导致养老金缴纳年限不满15年,想要领取养老金,就只能延迟缴费年限,达到条件后才能办理养老金领取手续。

另外,养老金“多缴多得、长缴多得”,简单来说,中断时间越长,缴费越少,养老金账户累计存储额就越少,养老金也越低。

2、社保挂钩政策的影响

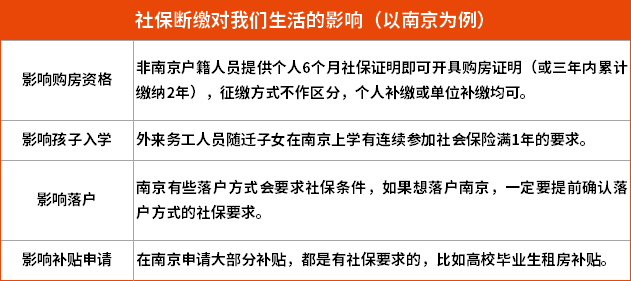

除了社保本身待遇的影响,社保断缴还会影响到与我们生活的方方面面。比如买房买车、落户、小孩上学等等。

还有一些地区,摇号买车、居住证办理、人才引进等都会对社保缴纳有要求,一旦社保断缴,这些都会受到影响。

03

医疗、养老两座大山

救护车一响,所有的猪都白养。辛辛苦苦几十年,一病回到解放前。

因病致贫、因病返贫的真实案例太多了,以前我们说,还有医保兜底,现在如果连医保都不交了,真生大病了还有什么指望?

所以,医保能交一定要交!最起码医保范围内的费用可以报销一部分。

但只有医保也不行,保障局限太多:起付线、封顶线限制;报销比例低;社保外费用完全不报销;只“保”不“包”。

要想最大程度上转嫁大病风险,既要有医保做基础保障,也要搭配保障全面、报销范围更广、比例更高的商业医疗保险。

比如百万医疗险,几百万的保额,百来块钱拿下,不限疾病种类、不限社保范围、不限治疗手段,报销比例最高是100%,配合医保,个人基本上不用出什么钱。

还有住院医疗险、门诊医疗险,日常的小病小伤费用基本都能报销个七七八八,缓解我们在医疗上的压力。

而养老,和医疗同样受关注。随着老龄化趋势日渐加重,现在社保的现收现付制(当下打工人交的钱,养当下退休的老人)也会变得愈加乏力。

接下来我们还将迎来史上最大的“退休潮”、这边年轻人又开始不愿交社保了......交钱的人越来越少,领钱的人越来越多,养老金池子的压力可想而知。

未来到年轻人退休时,还能不能领到养老金,这个无从得知,但每个人都会老,养老是躲不过的现实问题。

所以提前做好养老规划重要且必要。

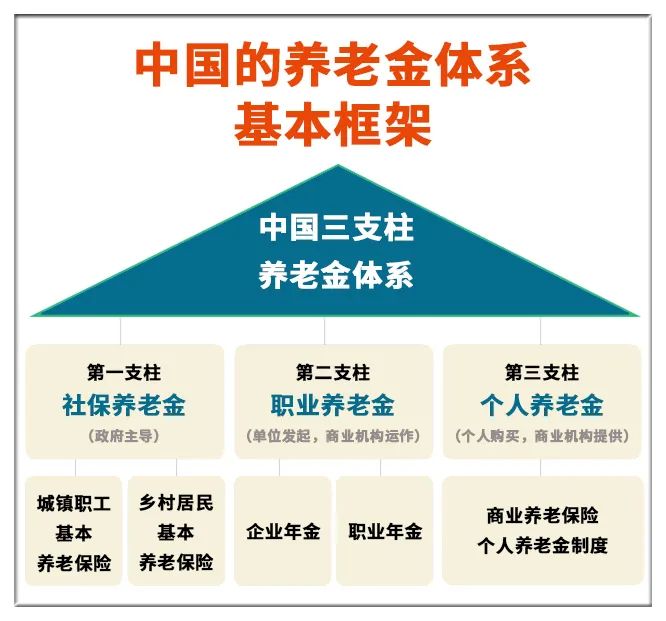

在我国的养老保障体系中,一直强调的是三大支柱:

-

第一支柱:社保养老金;

-

第二支柱:职业养老金,包括企业年金和职业年金。一般央企、国企会给员工购买。大部分人都是没有的;

-

第三支柱:个人养老金,包括刚上线不久的个人养老金制度和商业养老保险。

这几年,很明显感觉咨询配置商业养老保险的人变多了,大家慢慢认识到商业养老保险无可取代的优势,稳定性强、安全性高、取用灵活、收益明确。没有统一的缴纳期限、没有领取年龄的限制。

既可以保障老年生活品质,也直接解决了老无所依和拖累子女的问题。

写在最后

或许多数人觉得自己还年轻,疾病、退休、养老还是遥远的事物。但疾病、意外本就充满不确定性、退休、养老也是人生必经的一个阶段。

未雨绸缪总是好的。社保,涵盖医疗、养老等方面,是我们稳定生活的一个基础,而配置商业医疗保险、商业养老保险则是我们面对生活最大的底气!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号