百万医疗险火爆真相!是场消费骗局?

近几年

百万医疗险的广告铺天盖地

“首月1元,最高600万”

“一天一元,远离众筹”

……

听到这,患者们都巴不得和医生说:“大夫你随便用药,我有保险,能报百万,不差钱!”

实际上,保险公司也不是傻子,它也是个盈利机构,一份百万保额的保险凭什么卖出“白菜价”?

今天,小新就来为大家揭秘百万医疗险背后的秘密!

01 百万医疗险为何如此火爆?

1.1 看病贵

2020年1-10月,全国三级公立医院人均住院费用为14811.1元,与去年同期比较,按当年价格上涨8.6%,按可比价格上涨5.4%;

二级公立医院人均住院费用为6738.5元,按当年价格同比上涨7.1%,按可比价格同比上涨3.9%。

——国家卫生健康委公布的《2020年1-10月全国二级以上公立医院病人费用情况》

可以看出,现如今看病是越来越贵了。

老百姓一说起看病就是一个“贵”字,更有人戏言:

“看一次小病,三月没肉吃;住一次院,三代人省一年。”

而百万医疗险恰好把握了这一点,完美利用高杠杆,消费者每年仅需花几百元就可获几百万的保额,再也不用担心生病“看不起”的悲剧发生,从而弥补了很多人看病贵的“痛”,这任谁听了不心动?

1.2 营销夸张

网上有些百万医疗险的营销过于夸张,如某款百万医疗险的广告就是:“首月1元,最高600万保额!”直接收割了一大波保险小白。

加上在保险公司加强互联网营销的大趋势下,某音、某手等短视频平台有关百万医疗险的广告愈来愈多。

其中一些广告对于职业限制、免赔额度、健康告知等关键信息在宣传文案中仅用极小字体简单提示,甚至有些根本没有提及。

这不,几百万的用户纷纷买单,百万医疗险也就这样火了!

要说起来,百万医疗险的确是“保费低、保额高”,这也可以说是它在众多保险产品中闯出一片天地的利器。

但细细来看,它其实并没有想象的那么完美,“白菜价”背后隐藏着一些不为人知的限制!

02 细数百万医疗那些限制

2.1 健康告知严

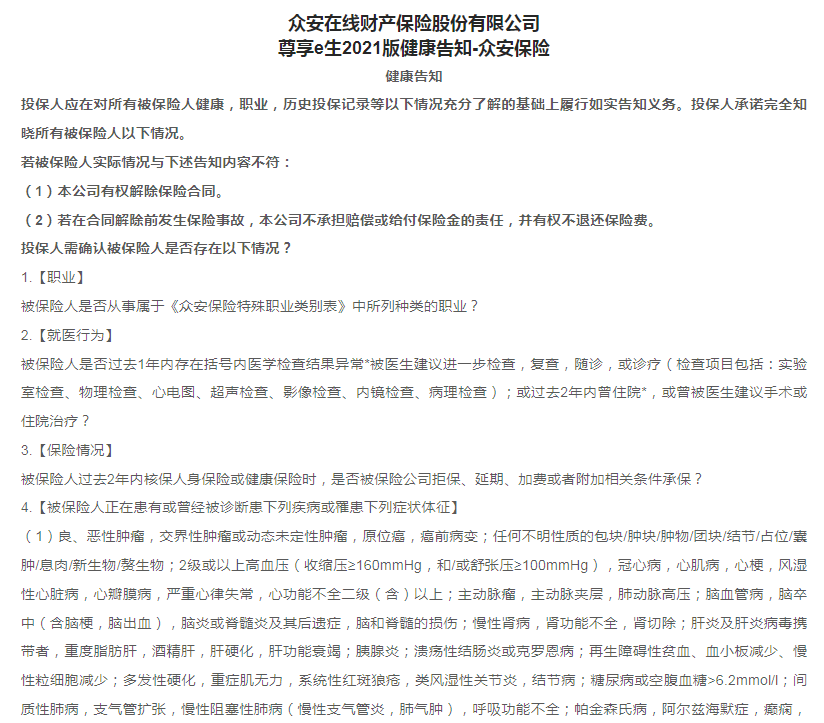

在投保路上,健康告知充当着“拦路虎”的角色。身体健康有异常的朋友,还没开始可能就直接失去了通行证。

尊享e生2021版健康告知(节选)

小新遇到过一个客户,在投保时由于没有仔细看健康告知就直接买了一份百万医疗险,半年后被确诊为乳腺癌,向保险公司申请理赔却被拒赔。

这是为什么?

原来,该客户在3年前因乳腺结节做过一次手术,其投保的健康告知中也明确问询“是否曾患有乳腺结节”,但她因自己的疏忽大意没有如实告知,保险公司有权拒赔。

要知道,既往症属于切切实实存在的疾病,对保险公司来说就是“确定的风险”,肯定是不赔的。

因此,大家在投保时,一定要正视健康告知,做到如实告知,千万被抱着侥幸心理投保。

2.2 报销费用不超过总花费

百万医疗险为啥一年几百元就可以拥有几百万保额,而重疾险一年少说也要几千?

究其本质,还是因为它是报销型保险,也就是花多少报销多少,仅承担合理的医疗费用,最多不超过总花费。

2.3 免赔额

百万医疗险中免赔额的作用,其实就是把小额医疗费挡在门外,让更多患重疾的患者获得高保额的报销。

现在市面上很多百万医疗险都设置了1万元的免赔额,像平常的小病小痛可能都无法跨过这道门槛,只能消费者自掏腰包了。

当然,也有部分保司为提高产品竞争力,推出了重疾0免赔、或一般医疗和重疾医疗共享免赔额的产品。

2.4 续保条件严格

百万医疗险的保障期限一般只有1年,这1年里被保人的确是得到了完美的保障。但一旦身体出现问题、或者产品下架停售,第二年可能就无法续保了。

看到这里,可能有人不禁发问:

“百万医疗险有如此多的魔鬼限制,是真的不值得买吗?”

不!百万医疗险的存在,有其重要意义:抵御大病风险!

如果你有医保

那它能弥补医保报销的不足;

如果你没医保

那更需要配备一份商业医疗险

否则就是在“裸奔”了!

所以,正确挑选一款合适的百万医疗险至关重要!

03 如何挑选?

挑选一款适合自己的百万医疗险时,可以重点看以下几方面:

3.1 看免赔额

看免赔额主要就是看理赔门槛低不低。

大部分百万医疗险的一般医疗保障,免赔额为1万,重疾医疗0免赔。

也有些产品的免赔额是一般医疗和重疾医疗共享免赔额的,这意味着,首次出险罹患的是重疾的话,也要给付1万元免赔额。

当然,也有部分产品尽可能地为大家降低免赔额:

保证续保期内,当年未出险,下一年免赔额可降低

保证续保期内共享免赔额

……

所以,我们在挑选百万医疗险时,尽可能选择重疾0免赔或免赔额可降低的产品。

3.2 看续保条件

如今保险市场上,百万医疗险的保障期间一般为1年,也有部分产品可保证续保6年、20年等。

简单来说,保证续保的好处就是:保证续保期间内,无论产品是停售、还是自己曾经申请过理赔,第二年都能继续投保。

因此,如果有条件,小新建议投保时优先选择能够保证续保的产品。

3.3 看健康告知

作为性价比极高的一款产品,百万医疗险的健康告知和核保也更加严格。

以前一些身体健康有异常的朋友,往往在投保时会被大部分产品除外承保,甚至是直接拒保,喊着与百万医疗险无缘了。

但是,现在保险公司为了考虑到那些非标体人群的需求,推出了不少专门给慢性病人、非标体人群投保的产品。

如普惠百万医疗险,患高血压、糖尿病等慢病患者,都可投保。

因此,如果身体有小毛病的,尽量选择健康告知宽松或者带有智能核保功能的产品。

3.4 选择正规机构

随着互联网的飞速发现,现在在手机上点一点就可以轻松完成投保全流程,很是方便快捷。

但网络世界真假交替、鱼龙混杂,而且还有一些钓鱼网站,一不小心就可能会掉入别人设下的陷阱里。

所以,大家在购买保险时,一定要前往银保监会的官网查询该平台是否有备案审批过,选择正规平台,防止被骗。

新一站保险网正是银保监会批准设立的权威保险网站,在客户挑选、投保、理赔等过程中,站在用户角度为用户优选产品,解决一切投保难题!

04 写在最后

总之,我们在挑选百万医疗险时,重点要看这款产品我能不能投,保障责任、续保条件、理赔门槛等是否符合自己的需求。

如果你对百万医疗险还有什么疑惑,可以在评论区留言,或者1对1咨询我们的规划师!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号