退休金大变革!养老金并轨政策即将实行

最近,「养老金并轨倒计时」冲上热搜,成为热议的话题。

估计很多人是第一次听说这个词,什么是养老金并轨?养老金并轨代表养老金变多还是变少?对现在还没退休的人影响大不大?

今天就来给大家详细讲讲「养老金并轨」这回事。

养老金并轨是什么概念?

说到养老金并轨,就得先了解“双轨制”,体制内(公务员机关事业单位)是一条轨道,体制外(企业职工)属于另一条轨道。

体制外企业职工养老保险:由企业和职工一起交钱,共同承担养老保险。退休后领取的养老金主要来源于社保基金,领多少,取决于缴纳额度、时间长短(必须≥15年)、社会平均工资水平等因素,多缴多得、长缴多得。

体制内职工养老退休金:由财政部支出,领多少主要看工作年限、职级,年限越长、职级越高,领得越多。

2014年10月往前,我国养老金制度实行的是双轨制,2015年国务院印发了《关于机关事业单位工作人员养老保险制度改革的决定》(下称《决定》)。

政策原文地址:

https://www.gov.cn/zhengce/content/2015-01/14/content_9394.htm

明确自2014年10月1日起改革机关事业单位养老保险制度,并实行社会统筹与个人账户相结合且与企业职工相统一的基本养老保险制度(也称“单轨制”,即体制内外,养老金发放规则统一),这一改革措施被称为养老金并轨。

而之所以今年才开始正式实行,是因为《决定》中强调,为了实现2项养老金制度之间的平稳过渡,设立了10年的“过渡期”。

按时间点推算,2024年9月底,10年过渡期将满,自2024年10月1日算起,我国养老金制度便正式进入“单轨制”模式。

为什么要“双轨制”变“单轨制”?

原因:消除分配不公。

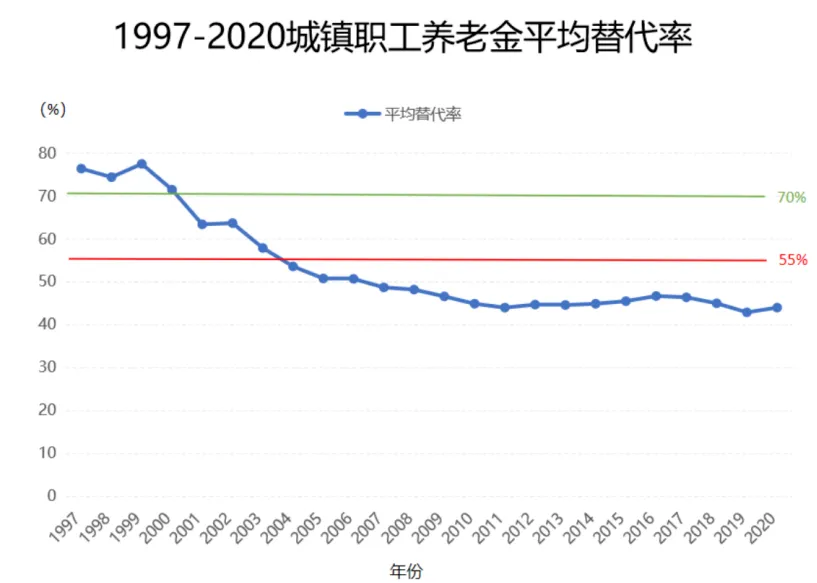

以前我国人口结构年轻,养老金替代率能达80%~90%,体制内外养老金差距并不太大,双轨制还是相对公平的。

但人口老龄化、少子化问题逐渐加深,养老金替代率也发生了巨大变化,体制外企业养老金替代率不足40%,而体制内仍有90%,养老金待遇差异越来越明显。

养老金并轨就是为了能消除这种差异,让不同群体之间的养老金领取待遇更公平。

但是......

养老金并轨后,体制内外就公平了?

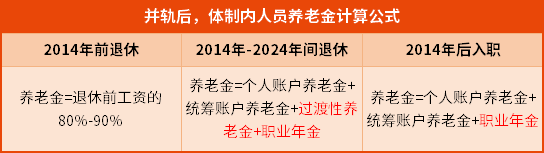

养老金并轨后,本质上只是统一了体制内和体制外企业的养老金缴费方式和计算方式,即:

每月养老金 = 个人账户养老金 + 统筹账户养老金 + 职业年金/企业年金

简单拆分下:

个人账户养老金=自己交的养老金总额÷计发月数(60岁退休是139个月)

统筹账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

职业年金/企业年金,前者是指公职人员基本养老保险之外的补充养老保险,后者是指企业职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。属于单位福利性质。

看到这里,你大概也明白了,尽管计算公式一致,却并不意味着两方养老待遇拉齐。

首先,缴费基数的差别,机关事业单位是按照实际工资水平足额高比例缴费;而企业在缴费基数上主观性太大,部分不规范的企业为了节省成本,会按照缴费基数下限,最低比例缴纳社保,缴纳水平低,养老待遇自然低。

其次,缴费年限的不同,缴纳时间越长养老金储蓄额越多,这一点和个人相关性更强,工作时间长,意味着缴纳年限就越久。

另外,年金差异挺大的,机关事业单位职工的年金是强制建立的,财政保障全额缴纳,而企业年金是企业自愿建立,除了央企,其他很少有。

总结来说,养老金并轨政策针对的还是体制内,2024年10月之后退休的人员,没有了过渡性养老金,养老金会相对较少一点,。

如果你是体制外的,那这个政策实行和你关系不大,你的养老金领取还是主要参考交了多少、交了多久以及所在地的社会平均工资水平......

怎么领更多的养老金?

体制内的养老金已经在改革了,养老金池子的压力可想而知。

老龄化、少子化的问题在一段时间内只会越来越严峻,交钱的越来越少、领钱的人越来越多,未来养老金的缺口只会越来越大,以后还有没有养老金,谁也说不准。

我们普通人,想要退休时尽可能多的领取养老金,可以考虑三种方式:

①社保养老金尽量多交、长交

退休后能领取养老金的最低年限是15年,这个是最低标准,如果就只交15年,退休后拿到的钱很少,大概是工资的25%,如果能坚持缴纳25年,退休后每月养老金大概在40%。

养老金缴纳基数越大,退休能领的钱也越多,特别是灵活就业人员,在条件允许的情况下,可以通过多交社保的方式为退休养老金蓄力。

②选择大城市退休

前面有提到,统筹账户养老金会和当地的社会平均工资有关,大城市的社平工资高,养老金自然也高一些,可以选中某个大城市,至少交够10年社保,作为最后的参保地。

③适当补充商业养老保险

如果前面两种难以实现,还有个比较直接有效的方式就是补充商业养老保险,这个主动权是完全掌握在自己手里的。

商业养老保险的优势在于:

前期一次性或者每年往里投入一笔钱,这笔钱就会随着时间的增长越滚越大;

到了约定的时间,55岁或者60岁,就可以每年或者每月领取一笔养老钱,活多久领多久,活得越久,领得越多;

怎么存、如何领,领多少都清清楚楚写在合同里,利率锁定,不必费心打理,也无需担心市场波动。

拿国联平安如意B款增额寿险为例:

30岁男,年交10万,交10年,50岁时,现金价值约为154.2万;70岁时,现金价值约为278.1万;90岁时,现金价值约为495.3万,长期预定利率能达3.0%。

但商业养老金有哪些好产品,怎么买到适合自己的,问题还是挺多的,没有一定的专业知识,很容易踩坑,可以先咨询【1对1保险规划师】,了解之后再做选择。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号