有工伤保险,还要买意外险吗?

最近小新跟会员沟通过程中,发现有不少会员认为:

“没有工伤保险,才需要一份意外险;如果有了工伤保险,意外险就没必要入手了。”真的是这样么?

例如:

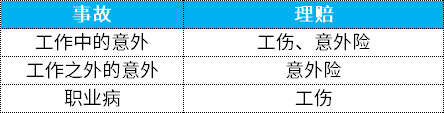

①大A,小区遛弯,意外滑倒受伤,工伤保险不能赔,但意外险可以赔;

②大A,因为工作中需要长期接触粉尘,结果得了尘肺:工伤保险可以赔付,但意外险不赔。

生活、休闲娱乐时间发生的意外,工伤保险没法保障。

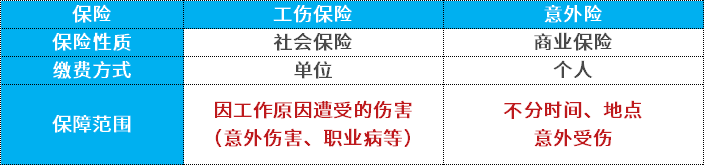

一、意外险和工伤保险有哪些区别

简单理解如下:

意外险是指在意外事故发生时,由保险公司按照合同约定向被保险人支付一定的保险金,用于支付因意外事故导致的医疗费用、伤残赔偿、身故赔偿等费用。意外险适用于各种意外事故,如车祸、跌倒、被砸伤等。意外险的保障范围一般比较广泛,保障时间也比较长,通常可以保障一年或者更长时间。

工伤保险是指在劳动者因工作原因在工作时间和工作场所内发生意外伤害,或者因工作原因导致职业病发生时,按照工伤保险规定向劳动者支付一定的工伤保险金,用于支付因工伤事故导致的医疗费用、伤残赔偿、身故赔偿等费用。工伤保险适用于在工作期间发生的意外事故和职业病。工伤保险的保障范围比较有限,只保障在工作期间发生的事故和职业病,保障时间也比较短,只能保障在工作期间。

因此,两者结合能让我们得到更好的保障。

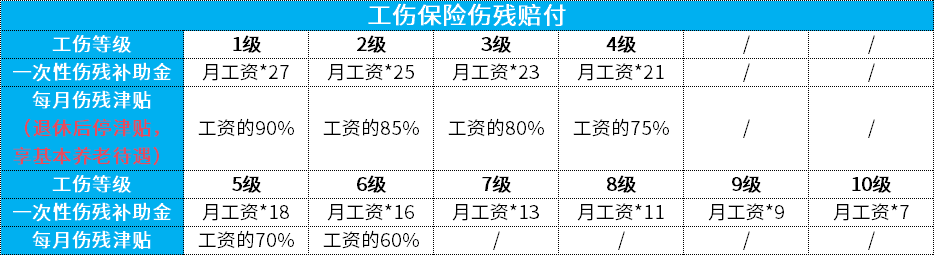

二、伤残赔付,工伤保险怎么赔?

工伤保险伤残等级的划分是按照《工伤保险条例》根据严重程度分为1-10级,等级越小,伤得越严重,不同伤残等级的赔付也不同。

根据《工伤保险条例》第三十五条-第三十七条。工伤保险对工伤员工的赔偿标准:

1-6级伤残,除了一次性伤残补助金,还有每月伤残津贴,

其中1-4级伤残在退休后,停发伤残津贴,但可以享受基本养老保险待遇。

5-6级伤残,由用人单位安排适当工作,如果难以安排,可以领取伤残津贴;如果工伤职工提出离职,解除劳动关系后,由工伤保险基金支付一次性工伤医疗补助金,由用人单位支付一次性伤残就业补助金。

7-10级伤残,只有一次性伤残补助金。如果合同期满或者工伤职工提出接触劳动,也是由工伤保险基金支付一次性工伤医疗补助金,由用人单位支付一次性伤残就业补助金。

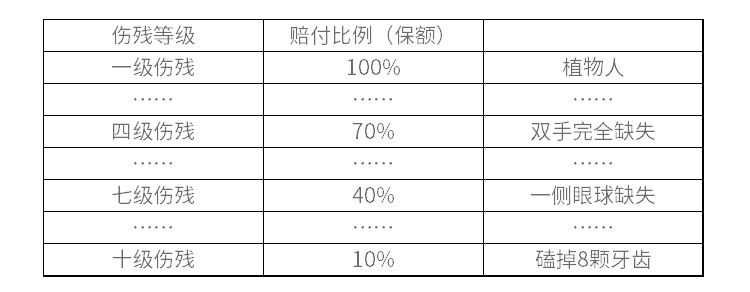

三、意外险的保障有哪些,意外伤残怎么赔?

意外伤残\身故:给付型,也就是直接给钱的。伤残,会按照伤残等级给与相应补偿款,身故,则全额补偿。

意外医疗:报销型,报销在医院的各种花费,药品费、治疗费、检查费,手术费等都能报。

意外险价格便宜,杠杆高,大部分人会作为人生的第1份保险。

购买前仔细阅读保险条款.。

其中意外伤残,依据保险合同约定,

经司法鉴定机构鉴定符合《人身保险伤残评定标准》,

按等级赔付,具体分为1-10级

举个例子

综上,能赔多少,工伤保险的赔付与工资挂钩,意外险则是意外保额决定的,只要你买的高,赔付自然也多!

四、选购意外险,需要先了解下职业等级

保险公司考虑到赔付因素,对意外险的职业类别要求比较严。

越是高风险、越需要保障的人,保险可能越难买。并且保额低,价格高!

所以,选购意外险,需要先了解下职业等级。

1-3类职业:坐办公室人群/外出办事人员等,如政企内勤,业务员,家庭主妇,老师学生,IT程序员,金融从业者等低风险职业;因为发生意外的概率相对较低、杠杆比高,能用非常少的保费获得较高的保障。

4类职业:一般工人/体力劳动者等,如客运司机,农牧业工人,室内装潢工、快递员等中风险职业;4类职业可投保的意外险,保费一般是1-3类职业同等保障的2~3倍左右。

5-6类职业:建筑工程、运输、机械制造等高危行业的操作人员,如工程车司机、建筑安装工、电焊工、货车司机、操作工、消防员等高风险职业。他们可投保的意外险,相对要少得多。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号