标着“三甲”却不是公立医保定点医院?

最近,有朋友问小新:是不是标着三甲的医院都是公立医院呢?或者说,我买了保险,只要是医院,都可就医并且报销呢?

对于这个问题,小新先回答大家:不是!并非所有医院都符合保险条款规定,这个一定要明确!不然,去了不符合约定的医院就医,很有可能遭到拒赔!

很多人对医院没什么概念,提起医院大家都会觉得,能看病的都是公立的!就连在小新不了解时也会这么觉得。今天给大家普及下,尤其是涉及到保险理赔的知识。

01

关于医院的分类

1)医院分为公立和私立医院

公立医院指政府举办的纳入财政预算管理的医院,也就是国营医院、国家出钱办的医院,也可以理解成国立。

医院分3个等级,一级是社区医院,二级是县(区)级医院,三级是市级医院、非营利性质的医院;

私立医院是指非政府公办的,具有私人性质的医院。民营医院大部分是由社会出资以营利性机构为主导所办立的卫生机构;营利性质的医院;也有少数为非营利机构,享受政府补助。

但是,目前有这么多医院,怎么辨别呢?小新这边有2个方法,可以帮助大家解决这个问题。

①根据医院名称辨别

比如:某省市医院;某市(区/县)第几医院/人民医院/中心医院/妇女保健院;某某医学院/科学院附属医院;解放军、武警第几医院等,这种基本上都是公立医院;但也有一些私立医院与之命名比较相像,要注意分辨!

②打电话给医院,直接问他们;或百度查看,这个简单,明了!

2)医院有专科和综合性医院

专科医院是指只做某一个或少数几个医学分科的医院。医学分很多科室,如内科、外科等,而内科、外科又可以分成更细的科室,如外科有骨科、普外、胸外、颅外,、泌尿外科等多种。

专科医院就是只做这些分科中的专一科室的疾病,不像综合医院 ,分科齐全。

综合性医院:是比较全的医院,且各种疾病都可以接受!

3)医院有医保定点和非医保定点医院

这个是指医院是否被纳入到社保部门的医疗服务和药品目录管理,简单说,就是大家可不可以使用医保进行就医和报销。

4)医院还有评级

等级医院管理将医院分成一、二、三级!

一级医院是直接为社区提供医疗、预防、康复、保健综合服务的基层医院,是初级卫生保健机构。其主要功能是直接对人群提供一级预防,在社区管理多发病常见病现症病人并对疑难重症做好正确转诊,协助高层次医院搞好中间或院后服务,合理分流病人。

二级医院是跨几个社区提供医疗卫生服务的地区性医院,是地区性医疗预防的技术中心。其主要功能是参与指导对高危人群的监测,接受一级转诊,对一级医院进行业务技术指导,并能进行一定程度的教学和科研。

三级医院是跨地区、省、市以及向全国范围提供医疗卫生服务的医院,是具有全面医疗、教学、科研能力的医疗预防技术中心。其主要功能是提供专科(包括特殊专科)的医疗服务,解决危重疑难病症,接受二级转诊,对下级医院进行业务技术指导和培训人才;完成培养各种高级医疗专业人才的教学和承担省以上科研项目的任务;参与和指导一、二级预防工作。

一、二、三级医院的划定、布局与设置,要由区域(即市县的行政区划)卫生主管部门根据人群的医疗卫生服务需求统一规划而决定。

医院的级别应相对稳定,以保持三级医疗预防体系的完整和合理运行。

同时,一、二级医院分别分为甲、乙、丙三等,三级医院分为特、甲、乙、丙四等。依据医院的综合水平,我国的医院又分为三级十等。

综合以上,小新想说,公立医院和私立医院都有专科医院,也都有综合性医院,同样也都可以参与医保定点选择,和进行院级评级评等。

02

进错医院,保险公司敢不赔?

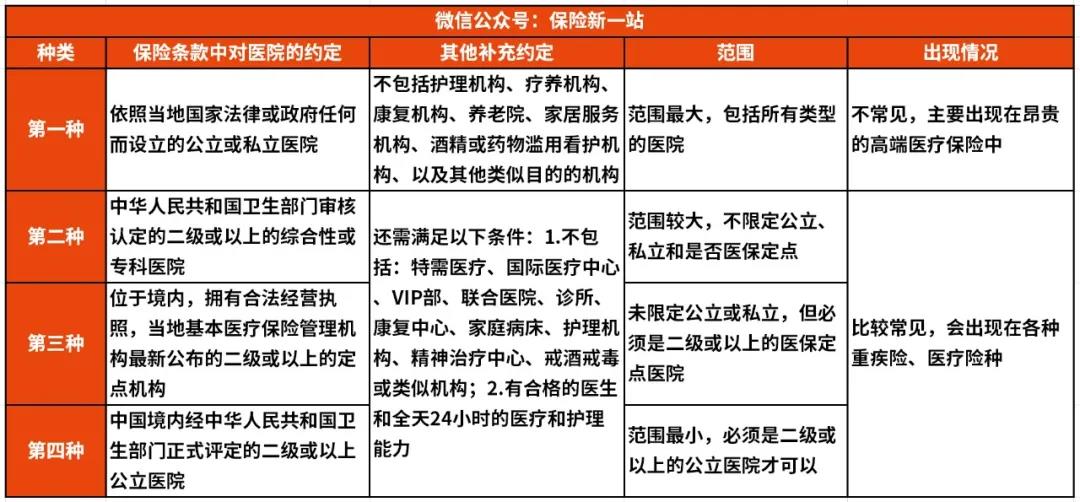

对于我们来说,能够理赔的关键是要看保险条款是怎么规定医院的。综合目前市场上的产品,有如下规定:

第①种约定:医院的范围最大,基本上是包括所有医院;

第②种约定:二级以上的医院,范围也很广,不要求公立或私立医院,更对综合性和专科医院也没有限制!

第③种约定:二级以上医院,虽未对公立和私立医院做限制,但要求是医保定点医院,范围会相对缩小很多!

第④种约定:二级以上公立医院,范围更小,只能是公立医院!

其实,除了以上医院限制之外,有些产品对一些地区的个别医院也排除在外,这个也不能赖保险公司设置!

主要是因为这些地区经常发生骗保事件,而且有些还是群体性骗保,导致保险公司为了规避这类事件的再发生,把这些医院纳入黑名单。

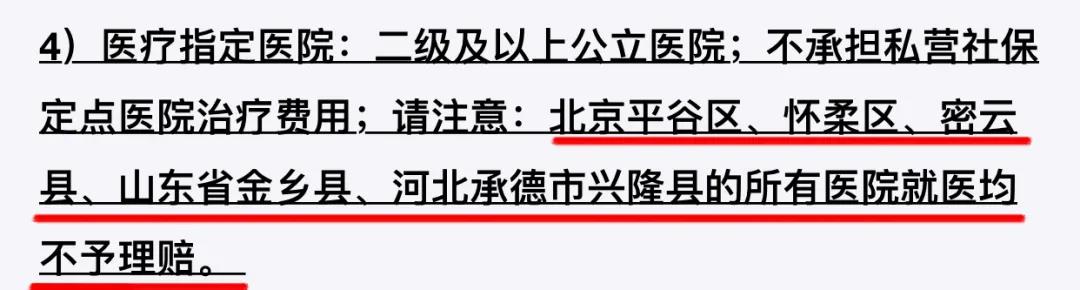

比如:

从条款可以看出,这款产品对北京平谷区、怀柔区、密云县的所有医院和山东省金乡县、河北承德市兴隆县的所有医院做了限制,只要去这些医院,发生了医疗费用,保险公司不理赔。

其实,目前大多数的保险条款对医院的限制并没有那么大,只要是二级以上医院就可以。

不过,还是建议大家最好在购买前,就对所购买的产品对应的医院有明确的了解,之后再下单!

03

写在最后

在买保险前,我们一定要仔细看投保须知、保险条款,有些是隐形条款,不看清楚很容易踩坑。同时,希望这篇文章可以帮助到大家。

在了解保险的过程中,有任何疑问和不懂的都不要下单,可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号