轻症一点用都没有?大错特错!史上最全挑选攻略奉上!

重疾险至今,已有近40年的历史。

从最初只保4种重疾,到如今的可保上百种,还有轻症、中症、癌症额外赔付、保费豁免等多项责任,保障可谓是越来越全面。

但是,这也让很多有选择困难症的朋友,不知该如何挑选。

今天,小新就来跟大家着重聊聊其中的轻症保障,看看轻症究竟有什么用处,真的有必要买它吗?以及该怎样正确挑选?

01 重疾险中的轻症重要吗?

随着医疗水平的进步以及定期体检的普及,很多疾病在早期可能就会被发现,这个时候及时接受有效治疗,治愈可能性极大。

不过,由于此时的疾病状态还没有达到重疾理赔标准,所以无法获得重疾保险金的赔偿。

但它实际也并不是什么小病,治疗花费也不轻,而且可能会因此一段时间内无法正常工作,失去收入来源,对家庭来说是十分糟糕的。

为了解决这样的尴尬处境,“轻症”应运而生。

它的设立,降低了重疾险的理赔门槛,让患者能够在疾病可控阶段获得更好的医疗保障,使重疾险更加有意义;同时,一定程度上也解决了部分理赔纠纷。

为大家讲个真实案例:

黄先生在2019年6月,买了50万保额的重疾险,包含重疾、中症和轻症保障。

2021年9月,被查出轻度慢性肝功能衰竭,确诊180天后,他向保险公司申请理赔。

黄先生心里也很忐忑:听说这重疾险保的都是很严重的疾病,我这生的病也不算严重,能不能赔啊?

最终,值得庆幸的是,黄先生所患的轻度慢性肝功能衰竭,符合该重疾险的轻症理赔标准,可以获得30%基本保额的赔偿,也就是15万元。

该重疾险条款截图

足以可见,轻症是十分重要的保障,绝不是可有可无的!

02 重疾险中的轻症,该如何挑选?

每家保险公司对于轻症的保障都有一定差异,到底该怎样挑选?其实很多人都还是一头雾水。

为此,小新为大家总结了3大挑选要点。

也可以直接点击预约1对1保险规划师,让她来帮你解决一切投保难题~

要点一:轻症病种

①病种数量

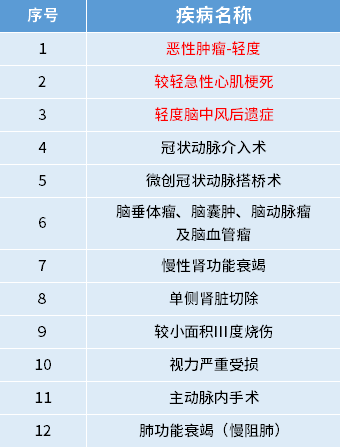

虽说病种数量越多,保障越齐全。但也不能一味追求数量,关键还是要留意其对高发轻症的覆盖情况,高发轻症数量越多越好,获赔几率越高。

至于有哪些高发轻症,小新根据近年来各家保险公司的理赔数据,整理出了12种高发轻症,如下表:

注:前3种为行业内统一规定必保的轻症

②理赔要求

目前,银保监会只统一规定了3种必保轻症的理赔标准,其余轻症都是由保险公司自由决定承保病种以及理赔要求,所以不同公司、不同产品对于同一病种的理赔定义都可能存在一定差异。

大家在挑选产品时,要留意自己所需要的病种(如有相关家族疾病史、或认为自己可能会罹患的疾病),选择赔付条件最为宽松的产品。

要点二:赔付方式

①赔付比例&次数

现在大多数重疾险的轻症赔付比例都为20%-30%,有些产品的轻症保障还可以赔付多次,在保费相近、其余保障差距不大的情况下,自然是赔付比例越高越好、赔付次数越多越好。

PS:正常轻症赔付次数2-3次即可~

②病种分组&间隔期

如果选择了有轻症多次赔付责任的产品,可以留意下轻症是否分组、以及赔付的间隔期:

* 如果存在分组,该组内有一种轻症赔付了,那么同组其他轻症保障都会失效;

* 如果间隔期为90天,也就是说两次确诊轻症需至少相隔90天才能获得理赔。

所以,轻症不分组、无间隔期的更好。

如超级玛丽6号重疾险,轻症可以赔付3次,不分组、无间隔期。如果第一次确诊轻症了,第二次不管间隔多久确诊另一种轻症,都可以再次获得轻症赔付。

③额外赔付

要特别留意一点,有些产品的轻症赔付并不是额外赔付,而是占用重疾保额来赔付。

如保额50万,轻症赔付30%基本保额,在轻症赔付了15万元后,重疾保额降至35万元,这实际上降低了重疾险的保障力度,不建议选择。

要点三:轻症豁免

现在很多重疾险都自带了被保人轻症豁免保险费责任,如果被保人在保障期间内确诊合同约定的轻症,那么后续保费都可以免交,保障继续有效。

30岁的王先生为自己买了份50万保额的达尔文6号重疾险,选择30年交,保至70周岁(不附加可选责任),年交保费3390元。

在投保后的第3年,王先生不幸罹患了合同约定的轻症,此时他不仅能获得15万元的理赔款(轻症赔付30%基本保额),同时还会豁免掉后续所有的保费,即3390元×17年=57,630元保费都不用交了,且能享受该重疾险的保障至70周岁。

除此之外,如果是为孩子买的重疾险,建议考虑附加上投保人豁免责任,万一在缴费期未满前,投保人发生了风险,孩子这份保险后期的保费就不用交了,保障继续。

03 写在最后

轻症的出现,提高了重疾险的理赔几率,对于广大消费者来说也更为友好。但我们在挑选产品时,要擦亮眼睛,在我们经济能力范围内做出最好的选择。

如果担心自己选不好、选错产品,欢迎点击预约专业的保险规划师,来为你量身定制专属保险方案,买对、买好、不踩坑!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号