最推荐的养老年金,都在这了!

养老是个人和社会不得不面对的问题,需要大家未雨绸缪,提前规划。

这几个月,各家保险公司推出了多款养老年金,其中有不少爆款,我们优中选优,挑选了3款来给大家做一下测评。

评价一款养老年金,无外乎这三个维度——领取金额、身故赔付金额,退保取出金额。

其中领取金额是最重要的维度,决定我们到底能拿多少养老金。

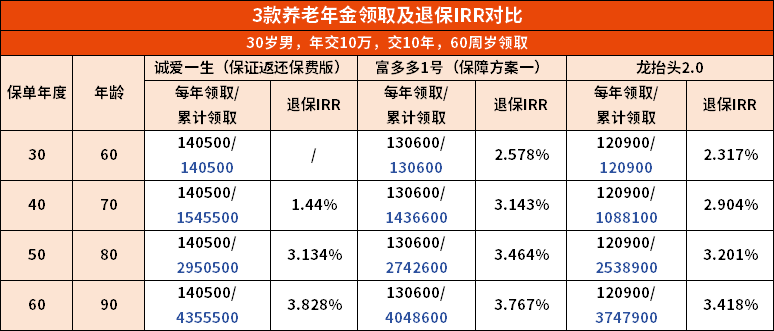

我们先来对比下,在同样保证领取的养老金中,这三款养老年金领取如何。

30岁男性,年投入10万,选择60周岁领取,各家领取金额如下:

从领取金额表现来看,诚爱一生(保证返还保费版)、诚爱一生(保证10年版),不管哪个缴费年限,领取金额都是领先的。在领取金额上,诚爱一生确实不错。

值得注意的是,诚爱一生(保证返还保费版)虽然领取金额一路领先,但其领取后无现金价值,灵活性欠缺,有什么急用钱的地方,也不能减保或保单贷款来应对。如果不幸身故,也只能赔付已交保费。

富多多1号比龙抬头2.0的领取金额稍高,另外富多多1号的现金价值持续至90岁,灵活性好。

而龙抬头2.0的优势在于保证领取20年,身故的话会补足20年的养老金,更加稳妥。现金价值也不差,持续至85岁,灵活性比诚爱一生要好不少。对于风险厌恶者,或者有资产传承需求的朋友,更加推荐龙抬头2.0。

除了领取金额外,还要看现金价值等维度,我们对比下这3款的退保IRR。

领取养老金后,一般都劝大家别退保,但难免会有不时之需,需要资金有一定的灵活性。这时,若保单有现金价值,就可以部分退保或者是保单贷款,以此来实现灵活性。

其中,退保IRR也可以用来判定养老金的真实收益。

三款养老金中,诚爱一生(保证返还保费版)领取后现价就归0,基本都没啥灵活性。直到85岁以后,才能凭借高领取金额逆袭,将退保IRR拉高,时间上就有些晚了。

龙抬头2.0的现金价值可以持续至85岁,所以退保IRR表现不错。到80岁时,退保IRR都超过3.2%,在目前3.0%时代下也是比较拔尖的产品。

表现最好的自然要数富多多1号,退保IRR一路领先,甚至不逊于3.5%时代的很多养老金。到90岁时IRR可达到3.7%以上,确实是顶流产品。

写在最后

在目前的养老年金中,如果从收益角度考虑,最推荐富多多1号,不仅能领取金额高,还能兼顾灵活性和身故赔付,可以说是目前的扛把子。

如果只在乎领取金额的,不在意保证领取的,可以考虑诚爱一生,其中保证返还保费版,是目前养老年金领取的天花板。

如果是风险厌恶者,希望有保证领取的,还是建议龙抬头2.0,保证领取20年,现金价值也持续至85岁,兼顾保证领取和灵活性。

如果还有什么疑问,欢迎咨询我们的保险顾问,1对1解决疑惑,提供定制方案!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号