2500多万人退出居民医保,为啥?

最近,看到一个数据

2022年我国居民医保参保人数减少了2500多万......

我人直接傻了,社保,这是国家给的最大福利

都不交了,是为啥呀?

我细看了下数据,职工医保参与人数还是在增长的,增加了800万人,但减少的这2500万人,退出的是居民医保。

这很罕见,最近几年都没有过这个现象。

居民医保其实很便宜,现在大概1人就380元/年左右,大头是由政府补贴。

虽然保障不如职工医保给力,但真生病了,也能报销点医疗费。

这么好的东西,为什么参保人数在数字上会显示如此大的降幅呢?

一

对此,官方给出了一些解释:

由于参保质量提升、参保数据去重等原因,2022年居民医保参保数据为98349万,虽较上年数据表面上有所下降,但由于重复参保等情况显著减少,真实的总体参保人数实际上还略有增加,基本医保参保大盘保持稳定。

看到官方的解释,心里还是还是挺开心的,为什么开心呢?因为这从侧面反映出来大家的健康意识确实提升了很多。

我们都知道城乡居民医保属于惠民政策,目的就是为人民服务,但它的费用其实从一开始到现在,变化了很多。

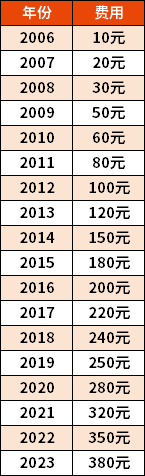

比如2006年时,当时还叫新农合,保费是10元/年,相当便宜,6口之家保费加起来是60元。但很快保费开启上涨模式,去年达到了380元/人/年,是当初的38倍。

380元/人/年只是国家规定的最低缴费标准,部分省市地区保费要更高些,城镇居民医保的价格也要更高一些。

尽管价格翻了几十倍,但实际参保人数不降反增,恰恰说明在国家、社会对健康保障重要性的普及之下,大家的保障意识确实增强了。

二

对于城乡居民保险,我个人的看法一直都没变:

老人、因健康因素没办法买商业保险的人群,还有家里的孩子、没参加职工医保的灵活就业人员、以及经济条件确实不太好买不起商业保险的人群,居民医保已经是最容易买到、最便宜的医疗保险。

千万别觉得不生病,这钱就白交了。疾病不发生的时候,概率是0%,一旦发生,那概率就是100%,想想那时自己是否有能力一己承担所有医疗费用?

我在高中时,家里的亲戚因癌症去世,我不只一次问过为什么就在医院几天,就回到家等待最后时刻。直到后来我知道有医疗保险的时候,我才恍然大悟。如果没有医保、没有其他任何保险保障,那生大病的人连最后求生的机会都没有。

说到底,参与医保不是为了一定要用上,而是希望最好用不上它,真要用的时候它能帮上大忙。

三

但居民医保不是没有缺点。

居民医保最大的优点是普惠,最大的缺点也是普惠。

希望人人都能有保障,结果就是人人都只能得到最基础的,超过起付线、低于封顶线、限制医保内、低报销比例......只能“保”但“包”不了。

前段时间,网上看到一则新闻,一个小女孩因罕见病住院,每个月医疗账单都要五六万元,医生建议尝试一下靶向治疗,预计需要花费上百万。

但这上百万费用中,医保报不了的达50%以上,这部分费用医保解决不了,但又是必须要面对的现实,想要治疗唯一的出路就是砸锅卖铁去凑。

突发的疾病、意外就像是悬在头顶的达摩利斯之剑,一旦发生,一个家庭很可能就踏上了返贫的路。

要有能面对疾病和意外甚至是养老风险的底气,那就必须得有全方位的保障和对资产的规划。

毕竟我们无法跟意外和疾病讨价还价,有预案的人生才会更加顺畅。

在现代家庭中,保障规划和资产规划是必修课,汽车有车险,房子有房屋保险,就连手机都有碎屏险,更何况是人。保险是一把能为自己和家人遮挡意外、疾病等风险的保护伞。

更重要的是,保险可以根据自己和家庭的情况定制保障方案:

-

意外险:可以为我们抵御意外带来的风险,用一小笔钱解决意外带来的身故、残疾,以及因意外住院费用的报销;

-

医疗险:可以报销我们在治疗疾病时的医疗险费用,补充医保无法报销的部分,用一小笔钱报销以后住院治疗时的一大笔医疗费用;

-

重疾险:可以在我们罹患重疾的时候,为我们一次性提供一大笔经济支撑,让我们可以安心治病、养病,用现在可承担的钱,为自己储备一份未来无法承担的钱;

-

寿险:可以在家庭经济支柱遇到身故/全残时,为家人留下一大笔费用,延续对家庭的爱和责任。增额终身寿险还具有增值功能,长期IRR接近3%,锁定利率,不受市场波动,是非常不错的资产规划工具。

-

年金险:常见的有教育年金和养老年金,由于规划子女教育和未来养老所需要的钱,提前储蓄,缓解压力。

......

根据个人情况差异,选择不同类的产品进行搭配,就可以收获全面且个性化的保障体系。做好人生预案,不惧疾病、意外甚至是养老风险。

结语

普通家庭往往更难以承担意外、重病带来的高额费用。

每年支付几百块的医保费用,再配合商业保险,在关键时候是能得到几万甚至是几十万的费用补偿,转嫁风险,真的非常划算。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号