我的稳健型理财产品也“绿”了

最近,受A股市场动荡影响,小新的股票、基金和健康码一样绿。

本以为银行理财总不会亏损吧,但打开APP一看,年前买的R2级封闭式银行理财竟然也成了负收益……

这年头,为什么银行理财也会“跌跌不休”?

一、为什么银行理财也会亏损

我们大多数人选择银行的理财产品,最主要的原因就是觉得它们安全、稳健,能让自己的资产一直平稳增加。

而这段时间银行理财产品的亏损,其实主要有两个方面的原因:

1、市场行情不佳

在疫情、战争等问题的影响下,最近的A股市场波动不断,偶尔的回升依然掩盖不了股市下跌的大趋势。

上证综指(图片来源:新浪财经)

大多数的银行理财产品,虽然为固定收益类,但也配置了一定的权益类资产,所以股市的波动也会影响到理财产品的收益。

2、银行理财产品不保证本金!

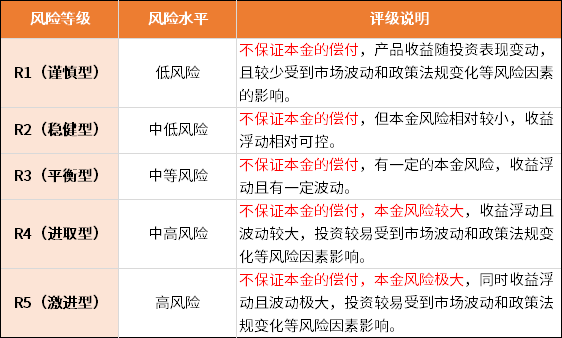

购买过银行理财的朋友知道,银行的理财产品根据风险水平一般会分为5个等级:

按照我们固有的理解,低风险的银行理财类产品是可以保证本金的。但从2022年1月1日开始,根据《资管新规》的要求,所有的理财产品都已经实现了“净值化”。

所以,这些在我们看来稳健、安全的银行理财,其实已经不再“保本保收益”了,而是需要由投资者自负盈亏。

二、我们的钱放在那里才安全?

我们以为可以让自己安心“赚钱”的银行理财,现在已经不再百分百“安全”。那么,还有哪些产品可以让我们的钱稳稳得增值呢?

小新找到了3种方式——银行存款,国债和储蓄型保险。

1、银行存款

银行存款是最普遍的,也是一种几乎没有任何风险的储蓄方式。我们将钱存入银行后,不仅不用担心本金亏损,还有一定的存款利率。

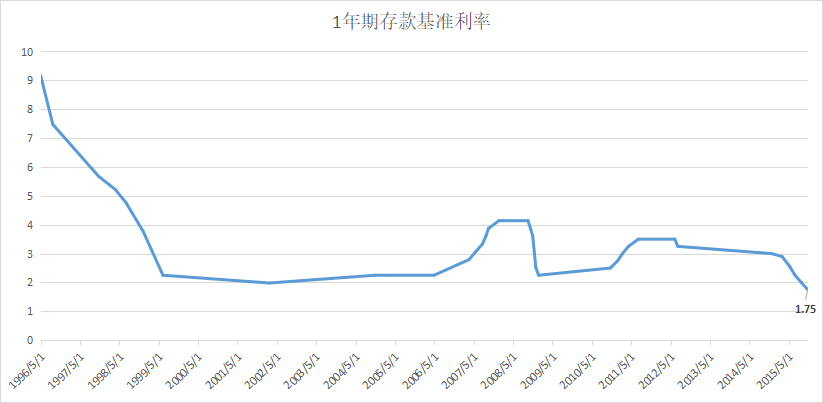

但是随着“利率下行”,银行存款利率不断下降,收益情况大不如以前:

1年期银行存款基准利率(数据来源:中国建设银行官网)

所以,如果想要自己的钱能长期不断增值,银行存款并不可行。

2、国债

国债是很多人非常喜欢的一种理财方式,每到发行国债的时候,银行外都会排起长长的队伍。毕竟,没有什么理财方式能比国家发的债更让老百姓放心得了。

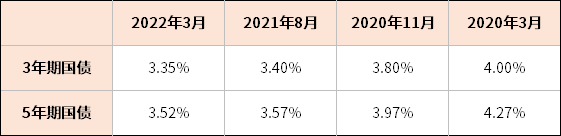

但和银行存款相似,国债也在面临“利率下行”的风险:

因此从长远来看,想要锁定长期稳定的收益,国债也并非最佳选择。

3、储蓄型保险

与银行存款和国债相比,虽然储蓄型保险的收益也会受当下利率的影响,但是作为一种保险产品,储蓄型保险可以将收益明确写入保险合同之中,能够牢牢锁定当下的利率。

举例来说,如果我们投保了一份储蓄型保险,那么未来不论股市如何震荡,利率下降多少,我们的钱依然会按照合同约定的收益平稳增值,完全不会被影响。

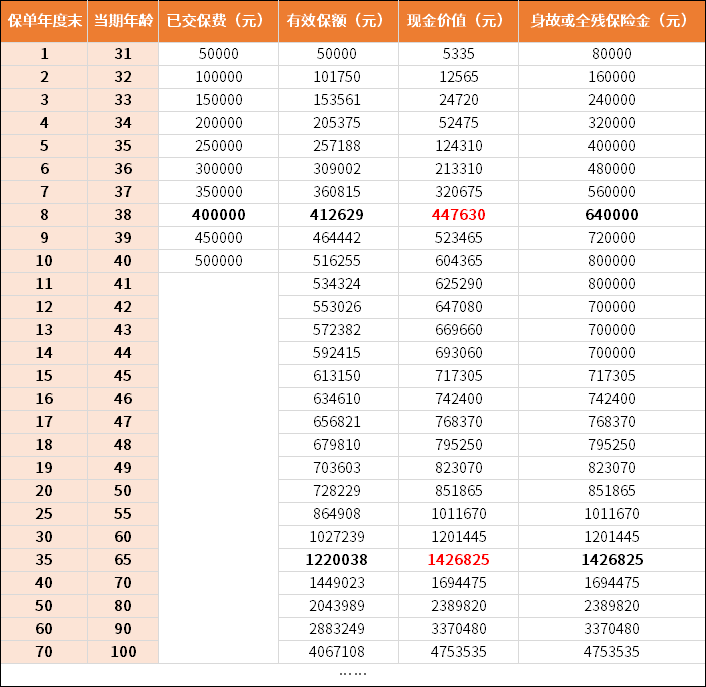

小新以金玉满堂增额终身寿险为例,若马先生今年30岁,每年投保5万元,投保10年:

在没有减保的情况下:

在保单的第8年,即马先生38岁时,保单的现金价值就超过了已交保费;

在马先生在65岁退休时的,保单账户里有现金价值142.68万元,此时的 IRR(内部收益率)=3.60%;

马先生90岁时,保单账户里的钱已经超过了337万元,为已交保费的6.74倍;

……

只要我们持有的时间越长,我们存在账户里的钱增长得就越快,能拿到的钱也会越来越多。

最 后

在目前的环境下,想要让自己的钱能不断变多、不会亏损,选对理财储蓄的方式,往往比频繁操作更加重要。

储蓄型保险的安全性和收益性,是我们在不确定的市场走势中,能把握住的一份安心;也是我们躲避市场风险的、永远的避风港。

如果大家想要了解更多储蓄型保险方面的内容,可以点击此处的“1对1保险规划师”,让专业的老师为您答疑解惑。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号