倒计时!顶流选手“金玉满堂”9月30日全网下架

最近,被金玉满堂的下架消息刷屏了!

市场顶流选手金玉满堂兜兜转转,还是没逃脱既定的命运,将于9月30日全网下架!

这也意味着:旧规高收益产品退出历史舞台!

说起金玉满堂的下架,可谓是一波三折:

●2022年5月,对外宣布5月底下架,后又延期至6月底

●2022年6月,下架了最受欢迎的15、20年交期计划

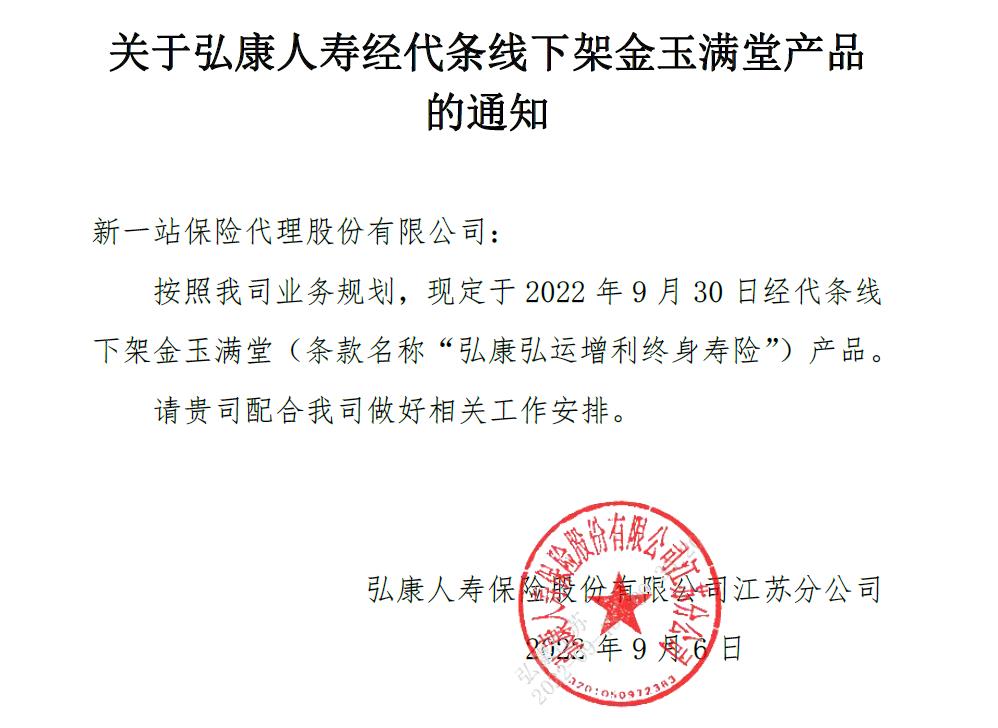

●2022年8月,正式通知9月30日全网下架

图片来源:弘康人寿金玉满堂产品下架通知截图

经历过去年的下架潮,今年好的产品又陆续下架,小新只能说心在滴血!

为何金玉满堂非下不可?最后几天,是否要赶这趟末班车?

虽然之前也多次聊过,最后小新还是带老朋友、新朋友来回顾一下,帮大家缕清思路,理性决定!

为什么金玉满堂非下不可?

收益高的产品,下架一般是两个原因,一是利差损,二是长险短做。

我们先来说说利差损。

保险公司利润来源:死差、费差和利差。

●死差:实际理赔金额和预计理赔金额之差。根据精算数据,实际出险和预期基本接近,一般不挣钱。

●费差:保险公司分支机构的人员薪资、营销费用,与预定费用之差。一般费差是亏损状态。

●利差:保费和用保费投资带来的收益之差。利差是保险的主要盈利来源。

由此可以知晓,保险公司收来客户的保费,再去投资赚取收益,保险公司的资金量很大,给到的定期存款或债券的利率相对高一些,一些门槛比较高的大项目也可以入场。

但是疫情以来,投资环境很差,保险公司自然也不好过。今年一季度保司大多是亏的,二季度资本市场回暖,回了波血,但收益也不高。

根据银保监会公布的数据显示:今年上半年保险资金的财务投资收益率为3.66%,综合收益率为2.82%。

而目前增额终身寿险的预定利率IRR可是3.5%,若投资利率低于预定利率,就会产生亏损,即利差损。

金玉满堂就是3.5%预定利率下的天花板级产品,有效保额按3.8%比例递增,现金价值增速处于市场第一梯队,奠定了其顶流选手的地位。

如今银行存款利率持续下行,不少银行都出现了利率倒挂的现象,而增额终身寿险的收益是不随市场波动的,在投保的时候就定下来,保险公司一定要兑付,若是收益过高,会给保险公司的投资端造成很大压力,产生严重的利差损。

一旦因严重亏损而倒闭,最终还是保险保障基金会来兜底!所以,眼下监管部门就紧盯着这些IRR接近3.5%的产品,多次约谈施压,这就是顶流产品相继下架的根本原因。

第二点,长险短做。

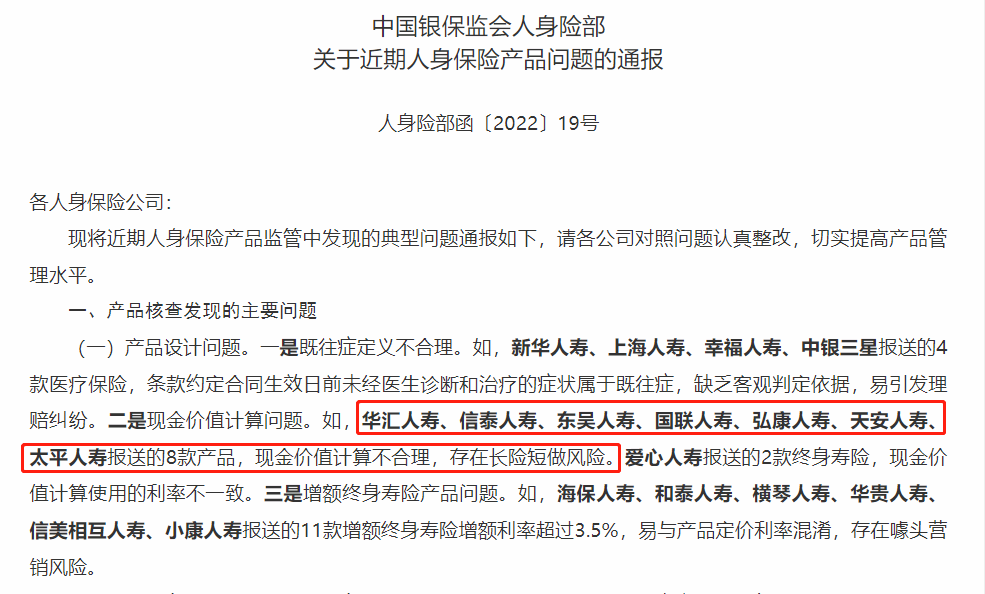

监管部门对于“长险短做”也是非常在意的,今年年初就此点名过多家保险公司。

图片来源:中国银保监会官网截图

增额终身寿险本质上还是终身险种,保险公司会利用这笔保费投资一些需要较长年限才能看到收益的项目,一旦客户较早退保或者减保,保险公司就需提前拿出资金,会造成亏损。

由此,监管也会紧盯增额产品的回本时间和减保灵活性,以此避免早期退保率过高,降低保险公司的风险。

产品收益高对我们普通消费者来说是好事,但对保险公司来说不一定。这类产品的收益对保险公司来说是负债,未来的投资环境变化莫测,对于保险公司来说风险过高。

保险公司一边希望卖出更多的产品抢占市场,一边又怕卖超了,投资收益跟不上。在各种不利形势下,金玉满堂这类好的产品相继下架就成了必然!

最后几天,是否要赶这趟末班车?

答案是肯定的,要赶这趟末班车,一定不要错过金玉满堂这款产品。

↓↓↓点击下图预约咨询,专业规划师提供方案

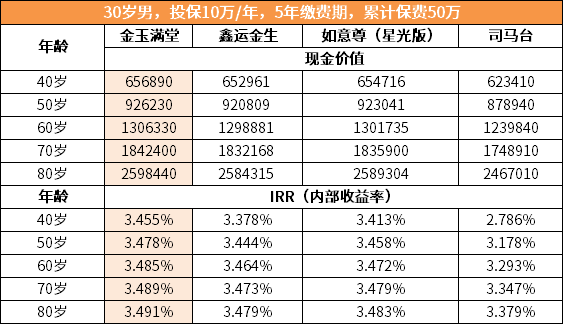

1、综合收益表现最好

以30岁男,投保10万/年,5年交为例:

在第10年IRR就达到了3.455%,其他3款产品IRR最高只为3.413%。后期收益也相当能打,30年IRR是3.485%,50年IRR是3.491%,向着预定利率3.5%不断靠近。

金玉满堂在各种交费年限下,综合收益基本都是最好的,这就是它香的地方!

若是觉得IRR看起来不够直观,我们就折算成大家熟悉的单利来看看金玉满堂的收益表现!

以30岁男性,年交50万,交10年为例:

保单持有10年,现金价值增速折算成单利大概是3.80%,持有40年大概是6.73%,持有60年可以超过10%,利益相当可观!

再来看看回本速度:

对比司马台来说,金玉满堂回本速度稍逊,但是在10年期长期缴费年限的表现上是持平的。对比另外两款产品,金玉满堂回本速度是快的,有明显优势。

从数据上来看,金玉满堂收益确实吊打大部分同类产品,长期缴费的回本速度也是快的,值得大家赶上这趟末班车!

2、减保几乎无限制且操作方便

新规下的产品都对减保做了限制,每次不超过20%基本保额,灵活性明显下降。

而金玉满堂的减保几乎无限制:合同生效满14个月后即可减保,100元起,以1的倍数减少,没有明确频率和比例限制,只要符合条件,就能够灵活地领取资金。

此外,金玉满堂减保也是很方便的,通过保险公司公众号操作即可,非常便捷。有不少产品减保很麻烦的,甚至需要去线下柜台操作,减保的便捷性也是被不少人低估的。

2、贷款利率低

大家知道,增额终身寿险一般都具有保单贷款的功能,当资金周转出现问题时,可以靠保单贷款来应急。

就目前热门产品的保单贷款利率,金玉满堂4.5%的贷款利率是相对低的,对于普通消费者来说是非常友好的!

写在最后

新规过后,产品的高收益和灵活性难以两全,金玉满堂是旧规下的产品,既有顶格收益,又保持着减保的灵活性,实在难得!

如果你8月份错过了颐悦无忧,9月份就不要再错过金玉满堂,有需求或者已经在比对产品的朋友,不要再拖延,有任何疑问,欢迎咨询保险规划师,为你找到最适合自己的方案。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号