保险业务员:没事,两年后你买的保险啥病都赔!现在竟然拒赔我?

买过保险的,一定听说过两年不可抗辩条款。由于不良保险业务员的误导,很多人以为这个条款,就是“有病无所谓,熬过两年就会赔”。于是乎很多人很大胆,真的去骗保,甚至牵扯刑事案件。所以,今天小新就跟大家好好聊聊,这个条款真不是我们所想的那样!

很多人都懵懵懂懂的看过这个条款的解释,两年不可抗辩其实就是“保险公司在合同成立超过两年后不得因不如实告知解除保险合同”。但在这个解释之下,保障条件中还有三条补充说明的:

重大疾病保险对于如实告知的释义

这三条补充说明,都三个核心观点,需要好好理解,不然就会误解。

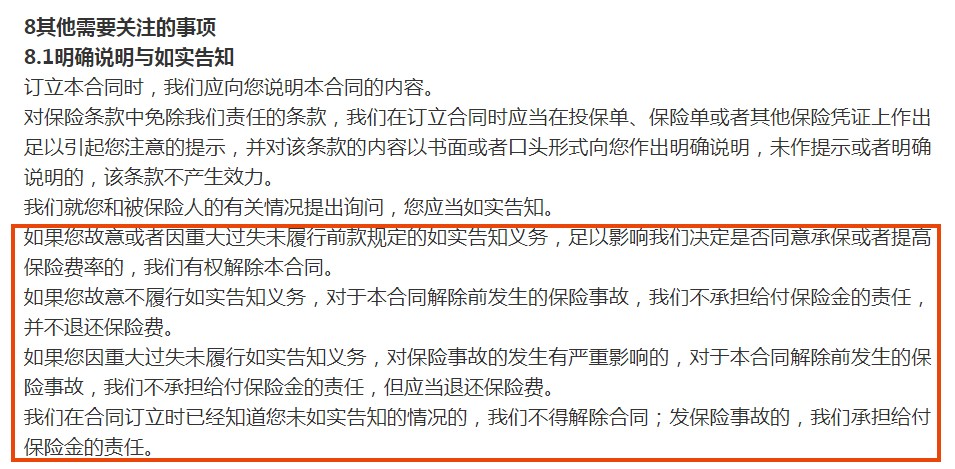

如果您故意或者因重大过失未履行前款规定的如实告知义务,足以影响我们决定是否同意承保或者提高保险费率的,我们有权解除本合同。如果您故意不履行如实告知义务,对于本合同解除前发生的保险事故,我们不承担给付保险金的责任,并不退还保险费。

这一条的核心在于“故意”2个字上。什么是故意?简单说就是明知不可为而为之。明知道自己有这个疾病且保险公司如果知道一定不会承保或理赔的,还故意隐瞒,想要在两年后拿到理赔金。想想这件事,如果不是你故意隐瞒的话,怎么都说不过去。所以,如果是这种故意行为,两年不可抗辩条款根本不可能救得了你,即使打官司诉讼都没用!

如果您因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,对于本合同解除前发生的保险事故,我们不承担给付保险金的责任,但应当退还保险费。

这一条的核心在于“严重”2个字上。什么是严重?简单说,足以扭转整个结果的事情。在自己有某种疾病的情况下,但是在买保险的时候,却没有告知,那么可以明确的告诉你,无论过了多少年,保险公司都一定会拒赔的,这种严重的情况,两年不可抗辩条款是无效的。

我们在合同订立时已经知道您未如实告知的情况的,我们不得解除合同;发保险事故的,我们承担给付保险金的责任。

这种情况下,是用来约束保险公司的行为的,这是防止保险公司为了套钱的行为。如果保险公司在知道被保险人有病史还同意承保了,那么今后发生了理赔就必须理赔。你想想如果没有这个约束,保险公司可以随便卖给任何人保险,那么今后将以有病史拒赔来圈钱,这是一种很不道德的行为,变相的聚拢资金,来挣钱,这是银保监会不允许的事情。所以,如果你说了,保险公司还承保,那么这是保险公司的责任,和你没有关系,他们就得赔;不赔你,打官司,100%你胜!

为了让大家更为明确,举几个例子,一般来说是如下情况,具体情况,还要看具体产品和保险公司的审核结果了。

1.投保前已患有高血糖等非严重疾病,投保时未告知,投保两年后出险,保险公司则需要赔付;

2.投保前已患有高血糖等非严重疾病,投保时未告知,投保两年内出险,保险公司真不一定赔付;

如果在投保前已经有相关的住院诊疗记录的话,那么拒赔;如果只是在出险时的相关记录中写的是既往病史,那么赔付;如果拒赔的话,可以打官司,大概率你会胜诉!

3.投保前已经患有很严重的疾病,投保时未告知。投保两年后出现,保险公司调查到证据后,一定会拒赔,打官司的话,也很难获得支持!

4.投保后,刚过犹豫期就出险的话,而且是很严重的疾病。保险公司无论是否找到证据,都一定会拒赔的。太有骗保的嫌疑了!除非没找到!否则一旦找到了,那么一定会拒赔!

5.在意外险这件事上,也很难!第一天买意外险,第二天就出险。太有骗保的嫌疑了!所以保险公司更会想尽办法的去找证据。

说到底,赔不赔,还是要看疾病的关联度和严重性的,一般来说,只要你能证明自己不是恶意骗保,那么保险公司就无法拒赔你,任他去查,咱们光明正大,也不能拒赔你。所以,大家在购买保险时,一定要如实告知。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号