- 同种重疾二次赔

- 覆盖185种疾病

- 创新肺癌关爱金

- 电子保单

- 专属顾问

| 必选保障 | ||

| 重大疾病保险金 | 基本保额的100% | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种),将根据本合同的基本保险金额向重大疾病保险金受益人给付“重大疾病保险金”。 给付重大疾病保险金后,本项保险责任终止。本合同的现金价值降为零,并豁免本主险自首次重大疾病确诊之日以后各期的期交保险费,被豁免的保险费视为已交纳,但不包含被保险人确诊之日之前所欠交的保险费及利息,同时“身故或全残保险金”(若投保时选择投保)责任终止,即不再承担“身故或全残保险金”(若投保时选择投保)责任。 |

| 中症疾病保险金 | 基本保额的60% | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的中度疾病(无论一种或多种),将根据本合同的基本保险金额的60%向中度疾病保险金受益人给付“中度疾病保险金”,本项保险责任终止。 |

| 轻症疾病保险金 | 基本保额的30% | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的轻度疾病(无论一种或多种),将根据本合同的基本保险金额的30%向轻度疾病保险金受益人给付“轻度疾病保险金”,本项保险责任终止。

如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的轻度疾病(无论一种或多种)和中度疾病(无论一种或多种),被保险人确诊轻度疾病时已经符合中度疾病保险金的给付条件,仅按一种中度疾病给付“中度疾病保险金”或“中度疾病多次给付保险金”,不再针对此次保险事故给付“轻度疾病保险金”。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的轻度疾病(无论一种或多种)和重大疾病(无论一种或多种),被保险人确诊轻度疾病时已经符合重大疾病保险金的给付条件,仅按一种重大疾病给付“重大疾病保险金”,不再针对此次保险事故给付“轻度疾病保险金”。 |

| 恶性肿瘤—— 重度拓展保险金 | 基本保额的50% | 被保险人因意外伤害或于等待期后因意外伤害以外的原因发生并经医院专科医生明确诊断确定罹患本合同约定的“恶性肿瘤——重度”的,且已因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的“恶性肿瘤——轻度”或“原位癌”的,将根据本合同的基本保险金额的50%向恶性肿瘤——重度拓展保险金受益人给付“恶性肿瘤——重度拓展保险金”,本项保险责任终止。 |

| 特定肺部恶性肿瘤关爱保险金 | 基本保额的30% | 若被保险人因意外伤害或于等待期后因意外伤害以外的原因进行肺结节切除手术,且该次手术切除的肺结节不符合本合同约定的“恶性肿瘤——重度”或“原位癌”范畴,则自该次肺结节切除手术实施之日起满365天后,初次发生并经医院专科医生明确诊断确定罹患本合同约定的“肺部恶性肿瘤——重度”,将根据本合同的基本保险金额的30%向特定肺部恶性肿瘤关爱保险金受益人给付“特定肺部恶性肿瘤关爱保险金”,本项保险责任终止。 |

| 特定疾病豁免保险费 | 剩余未交保费 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的中度疾病(无论一种或多种)或轻度疾病(无论一种或多种),豁免自中度疾病或轻度疾病确诊之日以后本主险各期的期交保险费,被豁免的保险费视为已交纳,但不包含被保险人确诊之日之前所欠交的保险费及利息,本项保险责任终止。

|

| 可选保障 | ||

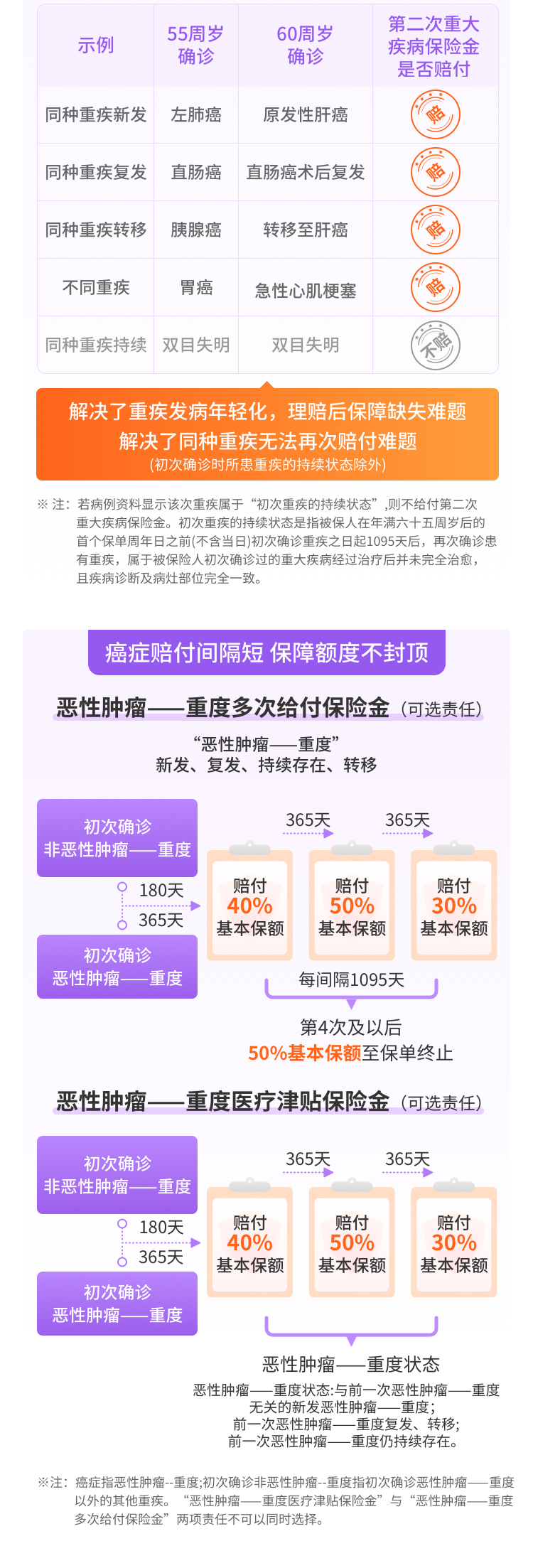

| 第二次重大疾病保险金 | 合同约定 | 若被保险人因意外伤害或于等待期后因意外伤害以外的原因在年满六十五周岁后的首个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种)且已按本合同约定给付重大疾病保险金的,自前述重大疾病确诊之日起满365天后,再次经医院专科医生明确诊断确定罹患初次确诊的重大疾病之外的其他本合同约定的重大疾病(无论一种或多种),我们将根据再次确诊重大疾病时本合同的基本保险金额的120%向第二次重大疾病保险金受益人给付“第二次重大疾病保险金”,本项保险责任终止。 |

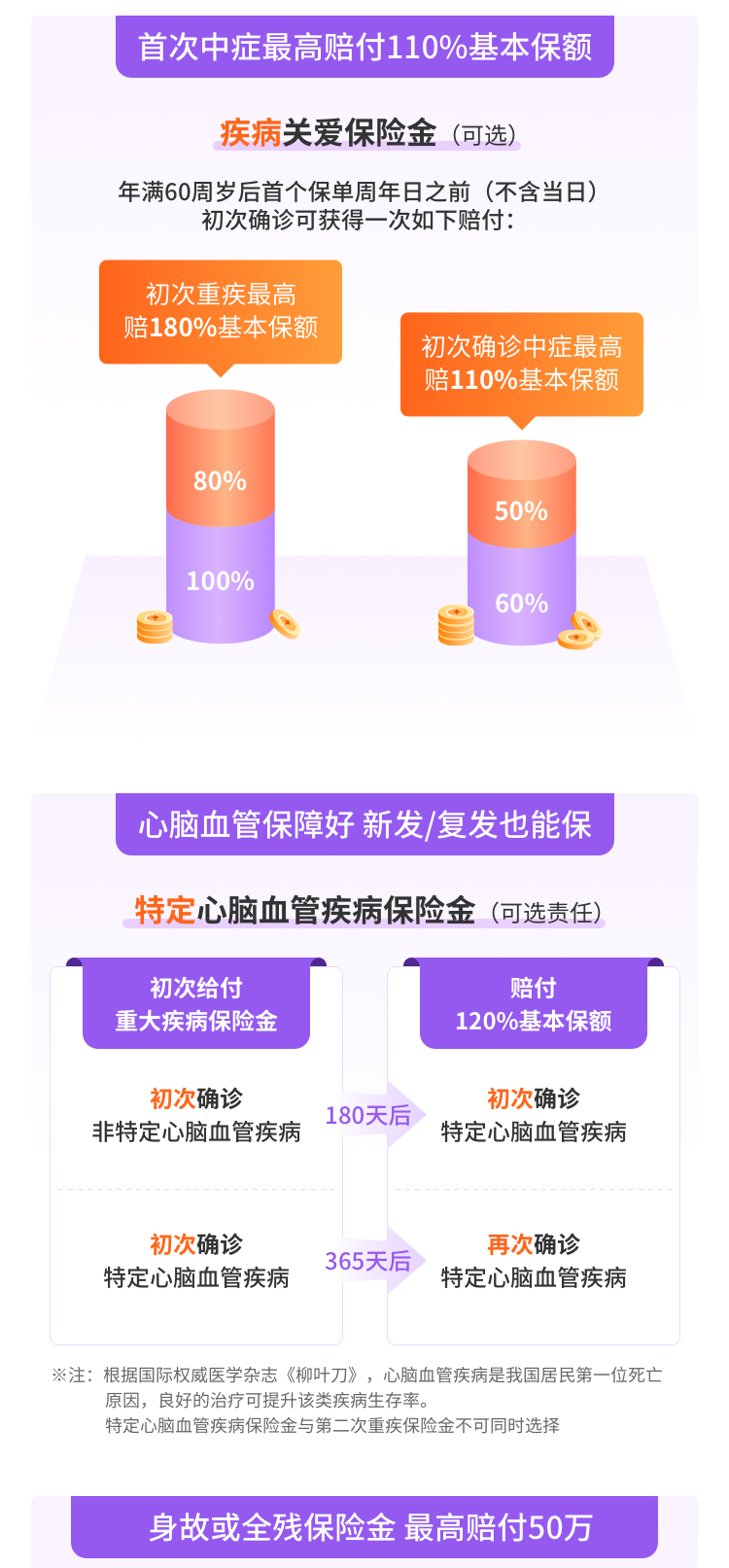

| 特定心脑血管疾病保险金 | 基本保额的120% | 若被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的特定心脑血管疾病以外的重大疾病(无论一种或多种)且已按本合同约定给付“重大疾病保险金”的,自前述重大疾病确诊之日起满180天后,经医院专科医生明确诊断确定初次发生并罹患本合同约定的特定心脑血管疾病(无论一种或者多种),将根据确诊特定心脑血管疾病时本合同的基本保险金额的120%向特定心脑血管疾病保险金受益人给付“特定心脑血管疾病保险金”,本项保险责任终止。 |

| 疾病关爱保险金 | 合同约定 | (1) 重大疾病关爱保险金 重大疾病关爱保险金只给付一次,给付后重大疾病关爱保险金保险责任终止。 |

| 恶性肿瘤--重度医疗津贴保险金 | 合同约定 | 若被保险人于等待期后初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病中的“恶性肿瘤——重度”之外的其他重大疾病,且已按照本合同约定给付“重大疾病保险金”后,自该次重大疾病确诊之日起180天后,被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的“恶性肿瘤——重度”,我们将根据确诊“恶性肿瘤——重度”时本合同的基本保险金额的40%向“恶性肿瘤——重度医疗津贴保险金”受益人给付首次“恶性肿瘤——重度医疗津贴保险金”。 仍处于“恶性肿瘤——重度”状态包括下列情形: (3) 初次确诊的“恶性肿瘤——重度”仍持续存在。 |

| 恶性肿瘤—— 重度多次给付保险金 | 合同约定 | 若被保险人于等待期后初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病中的“恶性肿瘤——重度”之外的其他重大疾病,且已按照本合同约定给付“重大疾病保险金”后,自该次重大疾病确诊之日起180天后,被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的“恶性肿瘤——重度”,我们将根据确诊“恶性肿瘤——重度”时本合同的基本保险金额的40%向“恶性肿瘤——重度多次给付保险金”受益人给付首次“恶性肿瘤——重度多次给付保险金”。

若被保险人于等待期后初次发生并经医院专科医生明确诊断确定罹患本合同约定的“恶性肿瘤——重度”(无论一种或多种),且已按照本合同约定给付“重大疾病保险金”后,自前述“恶性肿瘤——重度”确诊之日起满365天后,被保险人因“恶性肿瘤——重度”经医院专科医生确诊仍处于“恶性肿瘤——重度”状态,由专科医生开具了诊断报告,并经医院专科医生进行治疗、随诊或复查,我们将根据再次确诊“恶性肿瘤——重度”时本合同的基本保险金额的40%向“恶性肿瘤——重度多次给付保险金”受益人给付首次“恶性肿瘤——重度多次给付保险金”。

仍处于“恶性肿瘤——重度”状态包括下列情形:

(1) 与初次确诊的“恶性肿瘤——重度”无关的新发“恶性肿瘤——重度”;

(2) 初次确诊的“恶性肿瘤——重度”复发、转移;

(3) 初次确诊的“恶性肿瘤——重度”仍持续存在。 在本合同保险期间内,自首次确诊“恶性肿瘤——重度”后,若被保险人经医院专科医生诊断仍处于“恶性肿瘤——重度”状态,本合同首次赔付“恶性肿瘤——重度多次给付保险金”后,还可继续赔付“恶性肿瘤——重度多次给付保险金”,第二次给付基本保险金额的50%,第三次给付基本保险金额的30%,每次与上一次给付的“恶性肿瘤——重度多次给付保险金”对应的“恶性肿瘤——重度”状态确诊之日相隔不少于365天;第四次及以后每次给付基本保险金额的50%,每次与上一次给付的“恶性肿瘤——重度多次给付保险金”对应的“恶性肿瘤——重度”状态确诊之日相隔不少于1095天。 在本合同保险期间内,本合同的“恶性肿瘤——重度多次给付保险金”的给付不限制次数。 本合同可选责任“恶性肿瘤——重度医疗津贴保险金”与可选责任“恶性肿瘤——重度多次给付保险金”两项责任不可以同时选择。 |

| 中度疾病及轻度疾病多次给付保险金 | 合同约定 | 中度疾病及轻度疾病多次给付保险金包含“中度疾病多次给付保险金”和“轻度疾病多次给付保险金”。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的中度疾病(无论一种或多种)和重大疾病(无论一种或多种),被保险人确诊中度疾病时已经符合重大疾病保险金的给付条件,仅按一种重大疾病给付“重大疾病保险金”,不再针对此次保险事故给付“中度疾病多次给付保险金”。 (2) 轻度疾病多次给付保险金

若被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的轻度疾病(无论一种或多种)且已按本合同约定给付轻度疾病保险金的,再次经医院专科医生明确诊断确定罹患初次确诊的轻度疾病之外的其他本合同约定的轻度疾病(无论一种或多种),将根据再次确诊轻度疾病时本合同的基本保险金额的30%向轻度疾病多次给付保险金受益人给付“轻度疾病多次给付保险金”。

每种轻度疾病只给付一次轻度疾病多次给付保险金,给付后该种轻度疾病保险责任终止。本合同的轻度疾病多次给付保险金累计给付以两次为限,当累计给付的轻度疾病多次给付保险金次数达到两次时,本项保险责任终止。

如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的两种或者两种以上的轻度疾病,我们仅按一种轻度疾病给付

“轻度疾病多次给付保险金”。

如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的轻度疾病(无论一种或多种)和中度疾病(无论一种或多种),被保险人确诊轻度疾病时已经符合中度疾病保险金的给付条件,仅按一种中度疾病给付“中度疾病保险金”或“中度疾病多次给付保险金”,不再针对此次保险事故给付“轻度疾病多次给付保险金”。

如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的轻度疾病(无论一种或多种)和重大疾病(无论一种或多种),被保险人确诊轻度疾病时已经符合重大疾病保险金的给付条件,仅按一种重大疾病给付“重大疾病保险金”,不再针对此次保险事故给付“轻度疾病多次给付保险金”。

|

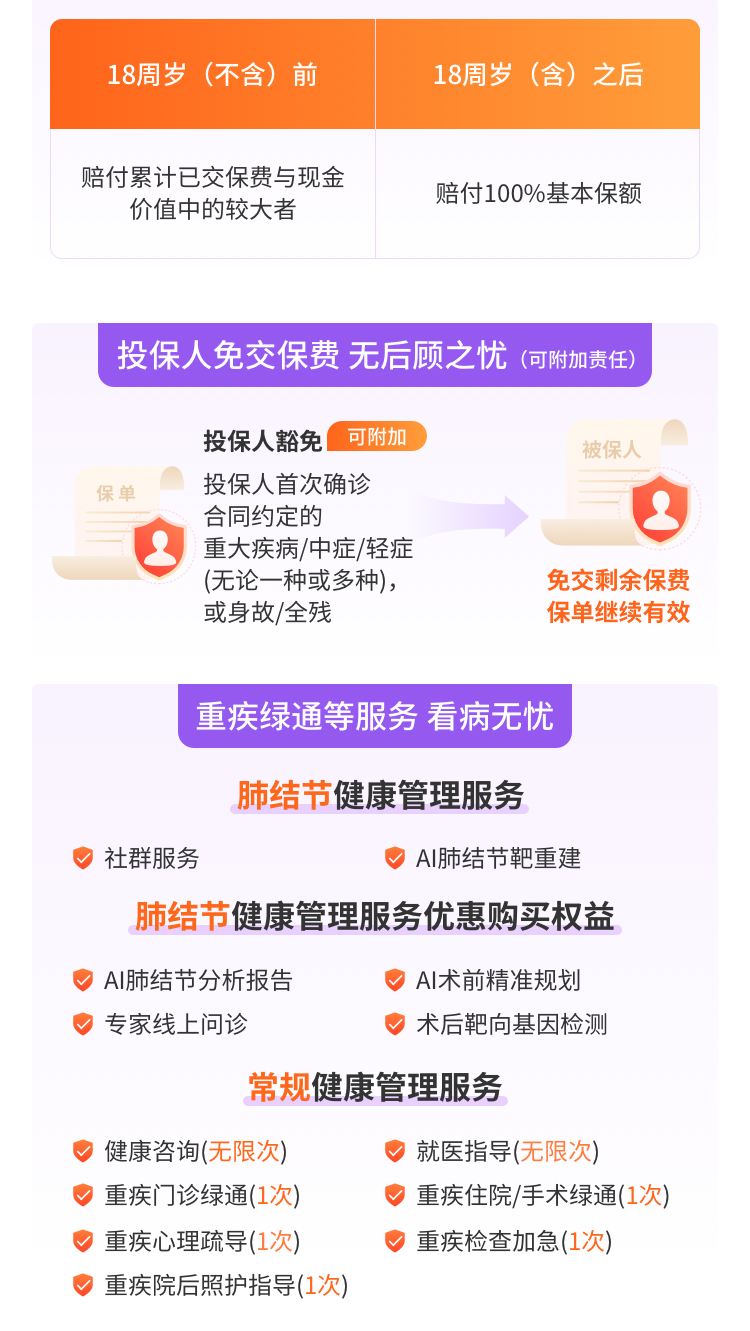

| 身故或者全残保险金 | 不投保 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因导致身故或者导致全残项目表所列全残项目之一,并经具有伤残等级鉴定资格的鉴

定机构鉴定确认的,按下表所示金额向身故或全残保险金受益人给付“身故或全残保险金”,本合同终止。

被保险人身故或全残时的年龄 身故或全残保险金

未满18周岁 累计已交保险费和现金价值较大者

已满18周岁 基本保险金额

本合同的“重大疾病保险金”、“身故或全残保险金”,仅给付其中一项。被保险人同时满足“重大疾病保险金”和“身故或全残保险金”给付条件的,仅给付重大疾病保险金。

“重大疾病保险金”、“中度疾病保险金”、“轻度疾病保险金”、“特定疾病豁免保险费”、“第二次重大疾病保险金”(若投保时选择投保)、“疾病关爱保险金”(若投保时选择投保)、“恶性肿瘤——重度医疗津贴保险金”(若投保时选择投保)、“恶性肿瘤——重度多次给付保险金”(若投保时选择投保)、“恶性肿瘤——重度拓展保险金”(若投保时选择投保)及“身故或全残保险金”(若投保时选择投保)责任均终止后,本合同终止。

|

| 投保人豁免保费 | 剩余未交保费 | 身故豁免保险费

被保险人因意外伤害或于等待期后因意外伤害以外的原因导致身故,按照基本保险金额豁免自身故之日起保险期间内剩余的各期保险费,但不包含被保险人身故之日之前所欠交的保险费及利息,本附加合同终止。 全残豁免保险费 被保险人因意外伤害或于等待期后因意外伤害以外的原因导致所列全残项目之一,并经具有伤残等级鉴定资格的鉴定机构鉴定确认的,我按照基本保险金额豁免自全残之日起保险期间内剩余的各期保险费,但不包含被保险人全残之日之前所欠交的保险费及利息,本附加合同终止。 重大疾病豁免保险费 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本附加合同约定的重大疾病(无论一种或多种),按照基本保险金额豁免自重大疾病确诊之日起保险期间内剩余的各期保险费,但不包含被保险人确诊之日之前所欠交的保险费及利息,本附加合同终止。 中度疾病豁免保险费 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本附加合同约定的中度疾病(无论一种或多种),按照基本保险金额豁免自中度疾病确诊之日起保险期间内剩余的各期保险费,但不包含被保险人确诊之日之前所欠交的保险费及利息,本附加合同终止。 轻度疾病豁免保险费 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本附加合同约定的轻度疾病(无论一种或多种),按照基本保险金额豁免自轻度疾病确诊之日起保险期间内剩余的各期保险费,但不包含被保险人确诊之日之前所欠交的保险费及利息,本附加合同终止。 |

【免责说明】本产品不承担因免责原因导致的保险金给付责任,投保前,须阅读并了解本保险相关“保险条款”,尤其“责任免除”部分。

【保额说明】

|

被保险人年龄

|

最高基本保险金额

|

|

出生满28天-40周岁

|

50万元

|

|

41周岁-45周岁

|

40万元

|

|

46周岁-50周岁

|

20万元

|

(2)【投保年龄与缴费期间的关系说明】

| 保险期间 | 交费年期 | 10年交 | 15年交 | 20年交 | 30年交 | 35年交 |

| 终身 | 被保险人年龄(周岁) | 出生满28天-50周岁 | 出生满28天-50周岁 | 出生满28天-45周岁 | 出生满28天-35周岁 | 出生满28天-35周岁 |

| 保至70周岁 | 出生满28天-50周岁 | 出生满28天-45周岁 | 出生满28天-40周岁 | 出生满28天-30周岁 | / |

(2)已满10周岁但未满18周岁,总额不超过50万元。

【生效时间】本保险合同自保险公司签发保险单的次日零时起生效。

【等待期说明】从本合同生效(或复效)之日起的180天内为等待期。

【犹豫期说明】自您签收本合同或收到本合同电子保险单之日起(二者较早之日),有15日的犹豫期。在此期间,请您认真审视本合同,如果您认为本合同与您的需求不相符,您可以在此期间提出解除本合同,保险公司将无息退还您所交纳的保险费。

解除合同时,您需要以保险公司认可的方式提交申请,经保险公司核实您的身份信息及与保险公司的保险合同关系后,我们为您办理犹豫期内退保。自您书面申请解除合同之日起,本合同即被解除,保险公司自本合同生效日起自始不承担保险责任。

特别提示:超过犹豫期退保有损失。

- 保险条款

- 1、君龙健康美满B款重大疾病保险(互联网)条款君龙人寿[2024]疾病保险036号

- 2、君龙附加豁免保费B款重大疾病保险(互联网)条款君龙人寿[2024]疾病保险030号

- 费率表

- 责任免除条款

- 保险公司告知书

- 客户告知书

理赔流程

理赔流程

保险公司会告知您需要提供哪些材料。

保险公司审核完成后,将按照您填写的银行账号,通过转账方式,支付赔款。若您需要协助,可以随时联系新一站,我们会全力为您服务。

保全流程STEP2:点击菜单【e乐服务】,选择对应保全项目进行自助办理。

STEP3:按照要求备齐材料,并将所需材料提交给保险公司。

STEP4:完成后,保险公司会通知您保全结果。

保单生效前或犹豫期内退保流程STEP2:点击菜单【e乐服务】-【点击业务办理,在“保单变更及领取”服务下方】-【点击“犹豫期退保/退保”项目】-【选择要犹豫期退保/退保的保单】。

STEP3:根据页面上传资料提交。

STEP4:保单生效前或犹豫期内全额退款。