百万医疗险的完美搭档,门诊住院都能报的保险,没社保的快了解下

“宝宝上次感冒花了大几百,医保却不给报销,有没有什么保险,能报销孩子门诊就诊产生的费用呢?”要说使用概率高、体验感好的保险,非门诊险莫属!一到换季,感冒、发烧,轻则3、5天,重则10天、半月。

小病小痛如果可以报销,保险公司基本不挣钱,还要面对大量的理赔,愿意做的保险公司并不多!事实上也如此,往往因为赔付率过高,卖着卖着就没的门诊险产品不在少数!今天小新给大家介绍一款门诊险— 小叮当少儿门诊医疗险(简称:小叮当),市场稀缺且价格和保障都能打,最重要的是理赔热门,谁也不知道啥时候会停售,且买且珍惜!

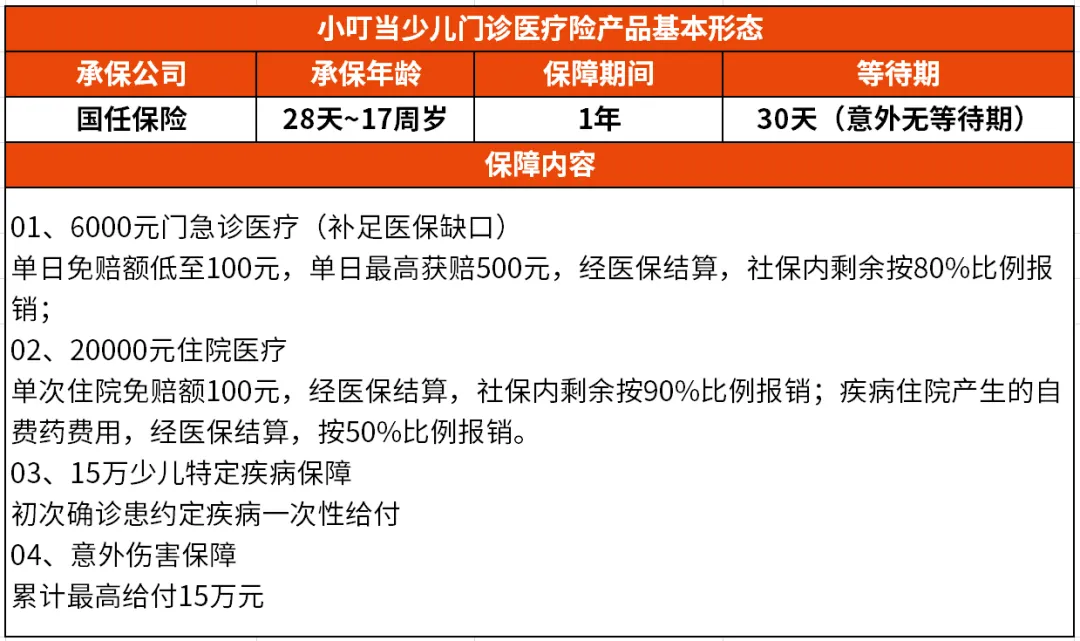

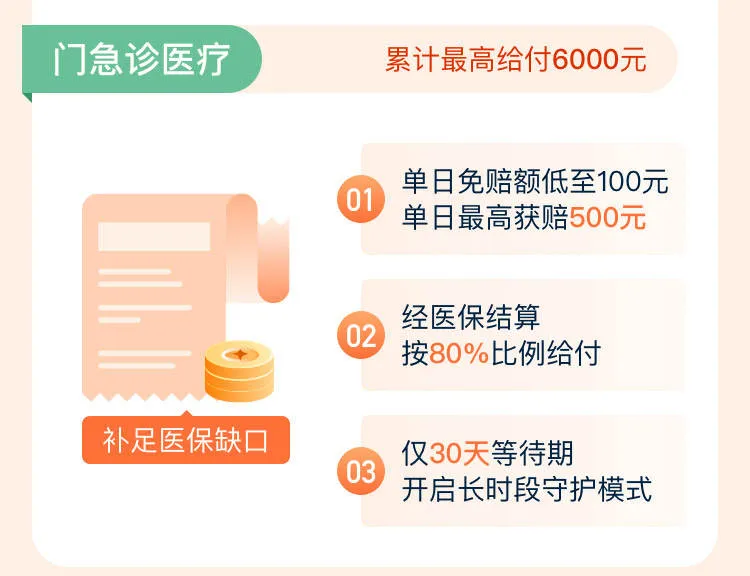

01 保障疾病和意外的门诊、急诊医疗

6000元保额,全年的门急诊医疗基本覆盖。门诊免赔额是100元/天且最高获赔500元/天。用医保结算后,社保内剩余的费用可赔80%,未用医保结算的,社保内剩余的费用赔60%。

我们先来看看,与市场上的门诊医疗险对比,小叮当不能打?

0-5岁:从保费和保障上来说,小叮当是优选,门诊费用按天计算;虽说免赔额看着高一些,但单次累计获赔的额度更高,报销也比较高,这样累加报销的费用就更多了。

6-17岁:小叮当价格稍微贵个百来块钱,但是它不值得吗?举个例子:

小新买了小叮当少儿门诊医疗险,30天后,感冒去门诊挂水,每天花了差不多500块,连续去了3天,医保统筹支付50元/天,医保报销后。

★小叮当可以报

每天:【500(医疗总费用)-50(统筹)-100(免赔)】*80%=280元

累计:280元*3天=840元

过了几个月,小新肺炎住院7天,累计花费5000元,其中医保报销1000元,自费600元(自费药品费用500元)。

★小叮当可以报

住院医疗:【5000(医疗总费用)-1000(统筹)-600(自费)-100(免赔)】*90%=2970元

自费药:500(药品费用)*50%=250元

累计:3220元

没错,小叮当不仅疾病和意外导致的门诊、急诊医疗费用能报,而且住院医疗费用也能报。

02 保障疾病和意外的住院医疗,保自费药

买小叮当相当于花一份钱,换来了门诊+住院双重保障加持。

我们再来看看,小叮当住院医疗保障部分在与市场上其他少儿住院医疗险对比下,究竟能打多少分?

你会发现小叮当在住院医疗和意外伤害的保额上,很占优势。虽无法达到100分,稳稳地90分还是非常有的!同时在保费上,虽然其他少儿住院医疗险虽便宜,保障却不全。小叮当提供门诊+住院双保,全方位守护孩子门诊到住院医疗全程。

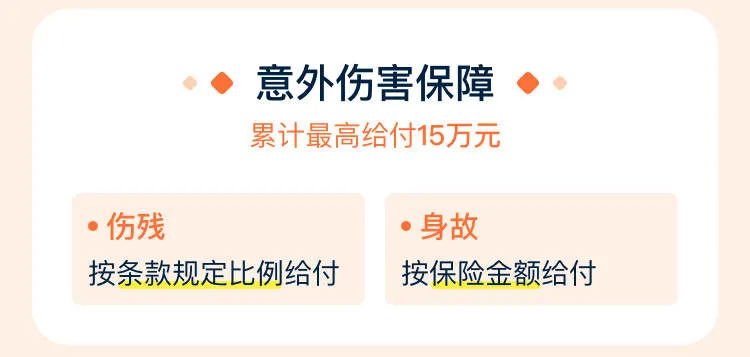

除此之外,小叮当还有15万的少儿特定疾病和意外伤害保障!是不是瞬间感觉小新给得分低了呢?

对于使用概率、理赔率双高的产品,在市场上很难陈找到与之媲美的产品了。

03 少儿特定疾病保障

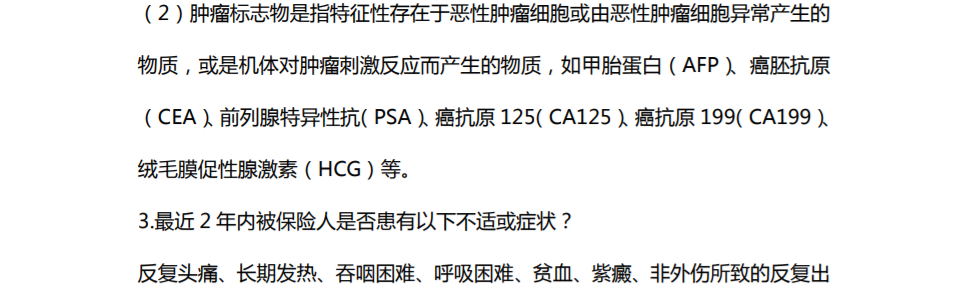

小叮当额外提供少儿特定疾病保障,包括:白血病、肾脏恶性肿瘤、肝脏恶性肿瘤、淋巴癌、恶性骨肿瘤等等。对于孩子的高发疾病白血病也保障其中,确诊即赔,保额15万。看到这里,是不是心动了呢?赶紧来看看自家孩子能买吗?一起来看看健康告知吧!

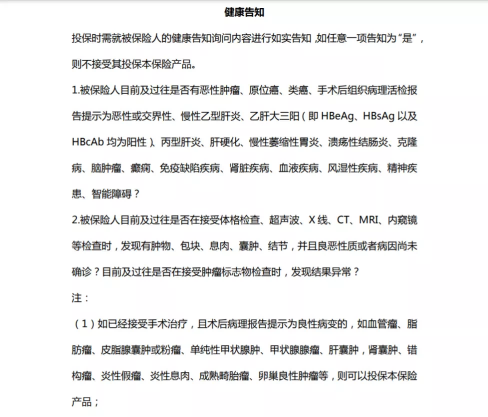

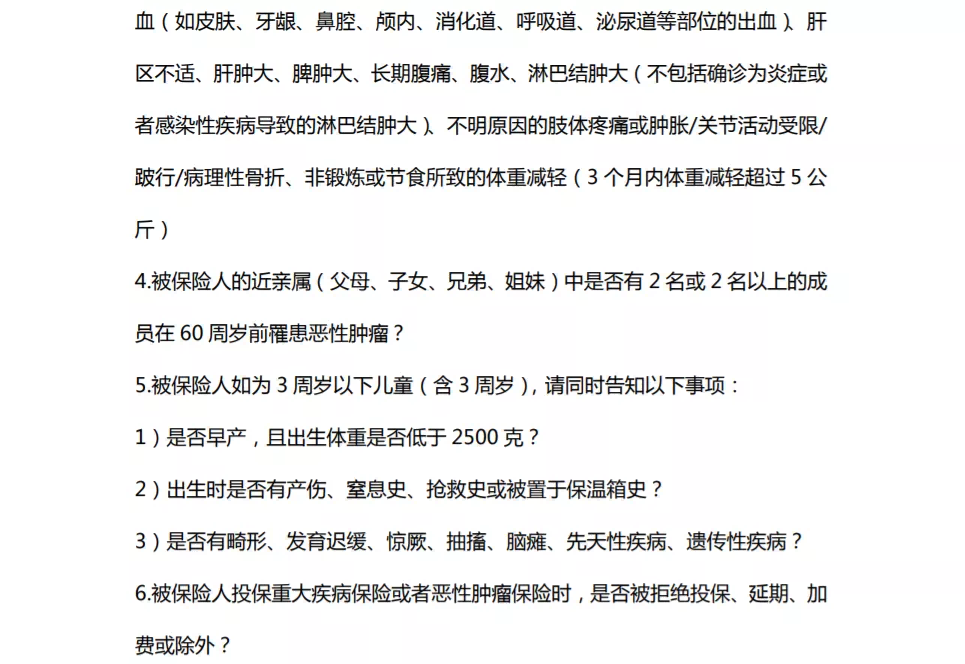

04 健康告知也挺友好的

每款产品的健康告知都有差,特别是像门诊、住院医疗险这种,理赔体验感高的产品,保险公司怎么设置呢?一起来看下小叮当的健康告知:

一般来说,没有长期身体异样、新生儿体重过轻或近亲属没有健康异常,大多都是常规问题,并没有太为难大家。就小叮当这款产品,大部分人群都还是能轻松过关的,很是友好。

最后,我们希望自己所买的保单都不要出险,但像这种门诊、住院医疗险,是大家提前准备的,毕竟小病常发,大病常发,不得不防呀!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

| 大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。 |

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号