少儿住院险攻略 | 看完这篇文章,终于知道怎么买了

有数据显示,肺炎、上下呼吸道感染、疱疹性咽颊炎、急性支气管炎、肠炎及腹泻等疾病,是儿童最高发的住院疾病。

这些疾病,在每个孩子的成长中,或多或少都会患那么一两次,因此很多有保险意识的家长会给孩子备一份住院医疗险,减少治疗支出。

然而,市面上少儿住院险数量没有一千也有八百,其中大部分保障同质化严重,少有的差异化产品,也只是在意外保障上加点噱头。

再加上大部分家长并没有专业的保险知识,导致最后给孩子买的保险,要么花了大价钱买了看似保障全面的保险,但最主要的住院医疗保障不够用;

要么保障够用,但是由于社保、报销比例的问题,最后报销很少甚至无法报销,白白浪费钱。

那么,到底给孩子买什么住院险呢?

首先要明确一点:没有任何一款产品可以满足所有人的需求!能满足自己孩子当下需求的保险,才是最适合的。

给孩子买住院险,主要考虑以下5个方面:

1.住院医疗保额够不够用?

2.治疗费用能报销多少?

3.有过住院历史的能不能买?

4.除了报销住院费,还能报什么?

5.无法通过健康告知怎么买?

下面,小新将针对这5点,给大家推荐合适的保险。

01少儿住院医疗险保额

根据国家统计局公布的数据,2020年二级及以上公立医院的平均住院费用是1.4万余元,正常来说,住院医疗保额在1-2万元就够用了。

但上述数据是平均后的数据,低的只有千把块,高的甚至要好几万,因此如果对保额有较高追求的家长,小新推荐这款>中国平安宝贝无忧住院医疗险-5万档

与平安保险在某平台的另一款少儿住院保险“万*护”对比,在保额都是5万元的情况下,价格远低于后者。

而且根据不同年龄段的发病率做了费率区分,定价亲民,如果追求高保额,选这款就对了!

02孩子的住院费用报销比例

住院费报销涉及到很多方面,如孩子在就医地有没有医保、有医保的在医保范围内的报销比例和医保范围外的报销比例、无医保报销比例等等情况,小新将对这几种情况分别推荐适合的产品。

在就医地无医保

如果孩子跟随在外工作的父母生活,医保在老家,这种情况属于在就医地无医保,治病的钱全部自费,这种情况的父母为孩子选择住院险时:

0-2周岁,推荐>新一站安联住院宝计划一

3-18周岁,推荐>新一站呵护保住院保障

通过上图对比可以看出,呵护保在保额相同时,保费不到万*护的40%;

而且在等待期和自费药报销比例上都远远超过后者,非常适合带着孩子在外工作生活的家长购买。

在就医地有医保,追求高报销

有医保的孩子,住院治疗产生的费用,商业保险基本都能报销,此时主要看等待期、报销比例和价格。

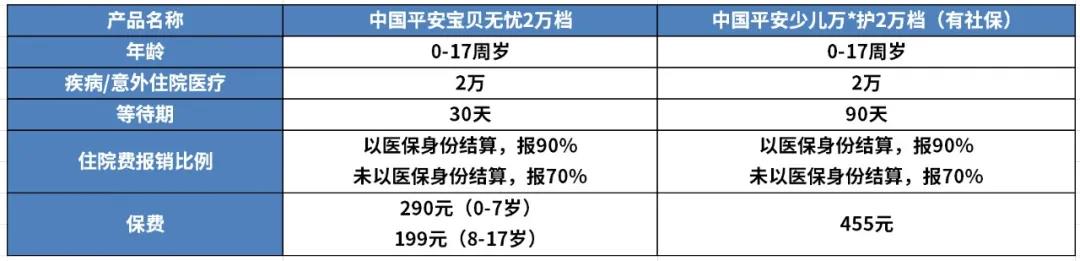

小新建议有医保、对报销比例有要求的父母,选择>中国平安宝贝无忧住院医疗险-2万档

通过上图对比可以看出,虽然平安宝贝无忧和平安万*护在报销比例上都高达90%,但宝贝无忧的等待期只有30天,价格也只有万*户的一半,不论怎么对比,宝贝无忧都具有碾压优势!

03近期有过住院史买什么住院险

只有亲身经历过孩子生病住院,才知道有一份能报销住院费的保险有多重要!

然而有过住院史的孩子在买保险时,很有可能无法通过健康告知。

大部分保险公司对有住院史的被保人要求近1年无住院史,导致很多因呼吸道感染、肺炎等常见病导致住院的儿童被拦在门外。

小新建议这类家长给孩子购买>中国平安宝贝无忧住院医疗险,只要治愈满3个月即可投保,非常人性化。

这款住院医疗险保额可选5千、2万和5万档,家长们可以根据需求任意配置。

04对住院险有特别的赔付要求

孩子最常见的疾病就是感冒、发烧、咳嗽,这些小毛病大多数情况不需要住院,只需在门诊开药、打针就可以治疗。

这种门诊治疗费用,只保住院的保险是不报销的,但是儿童疾病治疗时间较长,有时候门诊费用也不低。

如果有一款少儿保险,既能报销住院费,又能报销门诊费,保障内容和价格还不错,那么请尽快购买,因为这类保险非常稀缺,大概率用的上!

幸好,小新这里就有一款可报销门急诊的住院险>新一站小叮当少儿门诊医疗险

与某平台火热的少儿门诊暖*保相比,小叮当不论在门急诊保额、住院医疗保额还是保费方面都明显优于后者。

同时,小叮当还附加了15万保额的少儿特定疾病保险金,覆盖了儿童常见的7种恶性肿瘤,确诊即可给付保险金,仅这一项保障,就完全可以担任入门级少儿重疾险的角色。

少儿特定疾病指白血病、中枢神经系统恶性肿瘤、淋巴瘤、恶性骨肿瘤、神经母细胞瘤、肾脏恶性肿瘤、肝部恶性肿瘤。

05健康有异常,无法通过健康告知

保险公司毕竟不是慈善机构,身体已经异常,说明近期生病概率较大,理赔可能性高。这种大概率亏钱的买卖,保险公司不承保是情理之中的事。

那么,如果真的出现这种情况,无法通过健康告知,还能买住院险吗?

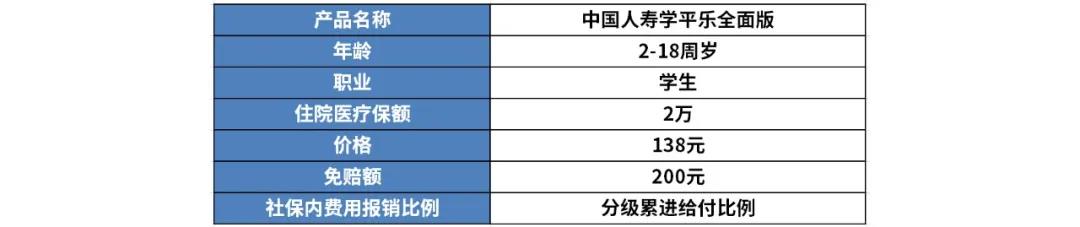

能!小新建议这些家长为孩子选择>中国人寿学平乐全面版

这款少儿住院险的被保人只能是学生,报销比例也是按照较为复杂的分级累进给付比例,但这款住院险没有健康告知,家长可以直接为孩子投保。

如果因健康问题无法通过健康告知,不要犹豫,就选这款。

根据以上产品介绍,大家对怎么给孩子买适合的住院险心中有数了吧,我在这里给大家总结一下:

对保额有较高要求

中国平安宝贝无忧住院医疗险-5万档,5万的住院医疗保额,可以覆盖绝大部分情况

孩子在就医地无医保

新一站呵护保住院保障,即使无医保,社保内费用和自费药报销比例都高达90%

有医保追求高报销

中国平安宝贝无忧住院医疗险-2万档,等待期只有30天,住院医疗报销比例90%,而且价格非常低

近期有住院史

中国平安宝贝无忧住院医疗险,只要治愈满3个月就可投保,核保宽松,住院医疗保额可选5千/2万/5万

有门急诊报销和少儿特定疾病保障需求

新一站小叮当少儿门诊医疗险,能报销6000元门急诊费用和15万少儿特定疾病保障,同时基本的住院医疗保障也有2万,保额充足,覆盖全面

无法通过健康告知

中国人寿学平乐全面版,不需要填健康告知,有病史也可投,价格亲民。

关于这款产品在选择过程中,有任何疑问都不要下单,大家可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号