七旬阿姨为遗产打官司11年?真想秘密实现财富传承,这样就行了

近日,一则关于遗产的新闻牵动了小新的心,事情是这样的:

上海的沈阿姨今年已经70岁了,为了遗产这件事,她已经打了11年的官司。因为种种原因,她一直没能安排好自己的财产。

就在近日,沈阿姨到中华遗嘱库上海第二服务中心立了遗嘱,唯一的心愿就是将自己的份额都留给11岁的孙子。

据相关的工作人员介绍,为了实现财产的指定和传承,沈阿姨经历了很多事,过程可谓一波三折,好在虽然前前后后花了11年时间,结果是好的。

小新看了这个事件,内心很是感慨,关于遗产继承的纠纷,近年来屡见不鲜,11年时间一直在为财富的传承奔走,真的是一件非常不容易的事。

但是,如果沈阿姨了解保险的财富传承功能,是不是就可以不用花费如此长的时间,费如此大的周折才实现最终的结果?

因为保险的财富传承功能真的很强大!

一、哪种保险的保单可以实现财富传承?

想要轻松、方便、安全、精准的实现财富传承,最有效的工具就是终身寿险。

相较于遗嘱继承,终身寿险能够精准的实现传承人的意愿,不受继承人意志的影响,保险金只和指定的受益人有关,隐私性强,且兼具保障功能,轻松实现被保险人财富传承的心愿。

因此,终身寿险已经是个人的资产保全、财富传承、避债避税的有效工具。

二、终身保险实现财富传承的优势在哪?

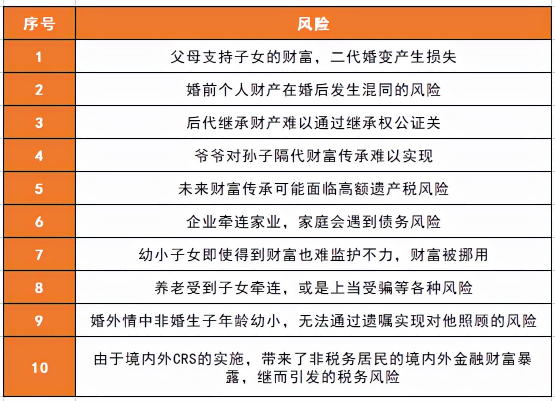

在了解终身寿险进行财富传承优势前,我们先来看看遗嘱继承的风险,小新整理了一份表格,尽可能得将遗嘱继承所有可能面临的风险列举了出来:

那终身寿险可实现财富传承的优势在哪呢?

1、保单财富可轻松支持已婚子女

根据2015年最高人民法院第八次全国法院民商事审判工作会议表示:

也就是说,可以通过终身寿险实现血亲继承,将保险金精准留给自己的子女。

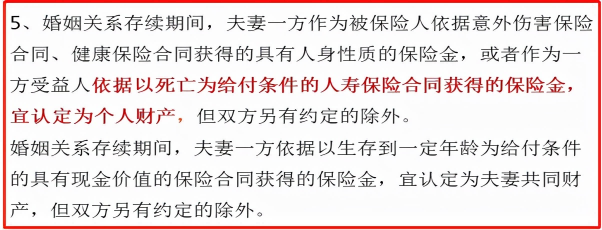

2、终身寿险保单可实现婚前财产在婚后隔离

由于现金资产是种类物,很容易出现婚前婚后傻傻分不清楚的情况。在现实生活中,如果让法官来判决,可很有可能会被直接推定为夫妻共同财产......

而如果购买大额终身寿险则能很好解决这个问题,如果婚前买大额终身寿险,可以锁定婚前财产,还能灵活支取消费,婚变后不分割;如果婚后购买大额终身寿险,保费为个人财产,也同样可以灵活支取保费,婚变不分割。

3、终身寿险可以绕过继承权公证难关

众所周知,继承财富是需要经过法定程序的,一般过程是:

(1)某位继承人向公证处提出申请,并交纳相关费用;(2)公证处询问每一位继承人是否同意遗产分配方案;(3)继承人提交各种证明及遗产清单、财产凭证;(4)到公证处办理录像及签字手续,再办理遗产过户手续。

在这样的过程中,很可能会出现遗嘱不被其他继承人所认可,遗嘱真假难以鉴定等问题和风险。

而终身寿险则可以绕过这些程序,因为终身寿险不存在遗嘱效力的争议,白纸黑字合同规定,也不需要其他继承人签字同意可以直接获得保险理赔金,另外,按照保险合同继承不需要再交继承公证费,也不用通知其他人,保密性很好。

4、终身寿险可以顺利实现隔代财富传承

这一点很好理解,例如爷爷作为投保人,给自己买了一份终身寿险,自己作为被保险人,指定孙子为身故受益人,就可以确保身故后财富由孙子继承,不需要通过法定的遗赠声明程序。

5、终身寿险可以规避遗产税

遗产税,其实并不只是人离世之后才交的税,常与赠与税是一对,遗产税还是很高的,举个例子:

老王今年40岁,存款1000万,百年后能留给子女的钱是多少呢?

根据2010年财政部的《遗产税暂行条例草案》,资产500-1000万,税率为40%,速算扣除数为75万,则:如果不做规划,则遗产税约为:1000*40%-75=325万,遗产继承:1000-325=675万

如果投保了大额终身寿险,保费10年*100万,老王在88岁去世时,期缴方式传承给子女的保险金约2100万。

也就是说,终身寿险可以很好地将财富放大,且规避遗产税。

6、终身寿险可以防范和隔离家庭债务风险

根据《继承法》第三十三条规定,继承遗产应当清偿被继承人依法应当缴纳的税款和债务。

而根据《最高人民法院关于保险金能否作为被保险人遗产的批复》等有关条文的规定,如果人身保险指定了受益人的,被保险人死亡后,其人身保险金应给付给受益人。也就是说,这笔钱是受益人的个人财产,可以不用来清偿债务。

当然,终身寿险作为财富传承工具,还有许多其他优势,如终身寿险如果加身故收益金分期支付协议书,就可以确保将财富用到子女身上,从而守护好年幼的子女;具有财富放大效应,实现安稳养老;可以顺利实现对非婚生子的抚养等等。

如何让财富更好的传承给我们的下一代,真的是值得我们好好思考和对待的问题。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号