当听到“重疾险都是确诊即赔”,你就该警惕了!

廖先生最近有点苦恼。

前段时间自己被确诊了主动脉肿瘤,医生建议立即手术。

然而廖先生确诊后直接去保险公司理赔时,却被告知“需要经过规定的手术”才可以进行理赔。

不是说重疾险“确诊即赔”吗?

为什么和当初说好的不一样呢?

是不是被坑了?

别急别慌,今天小新就来和大家详细分析下重疾险的几种理赔方式,以后买重疾险时,一听到“重疾险全都是确诊即赔”,也要立刻警惕起来!

重疾险的3种赔付标准

目前,市面上的重疾险一般都会保障100多种重疾,根据保险公司的产品设定不同,每款重疾险产品保障的疾病种类不同,但都必须包括银保监会规定的28种必保重疾。也就是说:

重疾险所保重疾=28种银保监会规定的高发重疾+保险公司规定的其他重大疾病

这些重大疾病的理赔方式整体上也分为3种,且这3种情况也包含在28种必保疾病的理赔方式之中,所以,我们主要以银保监会规定的28种必保疾病的理赔为例。

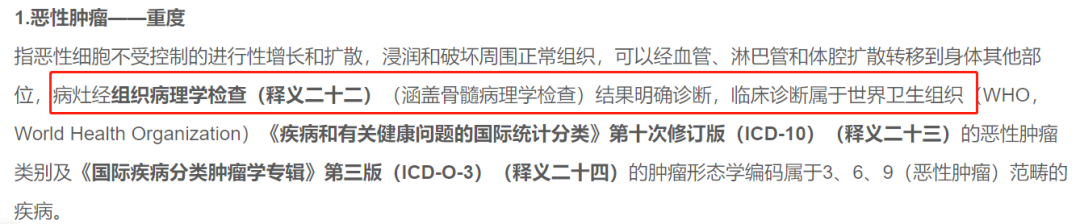

第一种赔付标准——确诊即赔

“确诊即赔”主要包括3种重疾:恶性肿瘤-重度、严重Ⅲ度烧伤、多个肢体缺失。

以恶性肿瘤-重度为例,只要给出疾病的范畴,经过医学的明确诊断,就可以获得赔付。

(达尔文6号重疾险保险条款截图)

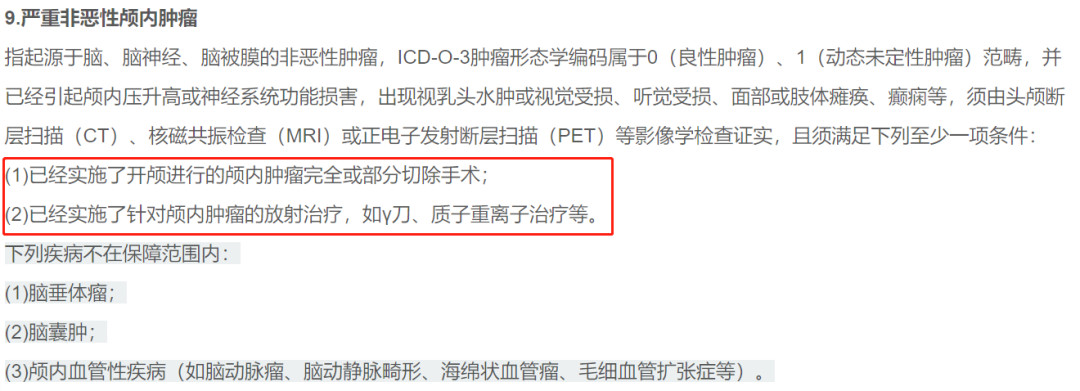

第二种赔付标准——实施了某种手术才能赔

主要包括6种重疾:重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(又称冠状动脉旁路移植术)、良性脑肿瘤、心脏瓣膜手术、主动脉手术、严重溃疡性结肠炎。

我们来看一下“达尔文6号重大疾病保险”的保险条款中的说明:

① 重大器官移植术或造血干细胞移植术——须进行约定的移植手术

② 冠状动脉搭桥术(又称冠状动脉旁路移植术)——须开胸

③ 良性脑肿瘤——须开颅手术或放射治疗等

④ 心脏瓣膜手术——须开胸

⑤ 主动脉手术——须进行开胸或开腹手术

⑥ 严重溃疡性结肠炎——须实施了约定的手术

总之要记住一点就是,这里的重疾是在手术之后才进行的赔付,且最终赔付的金额≠手术花费的费用,仍然是合同中约定好的赔付金额,一般情况下就是保额。

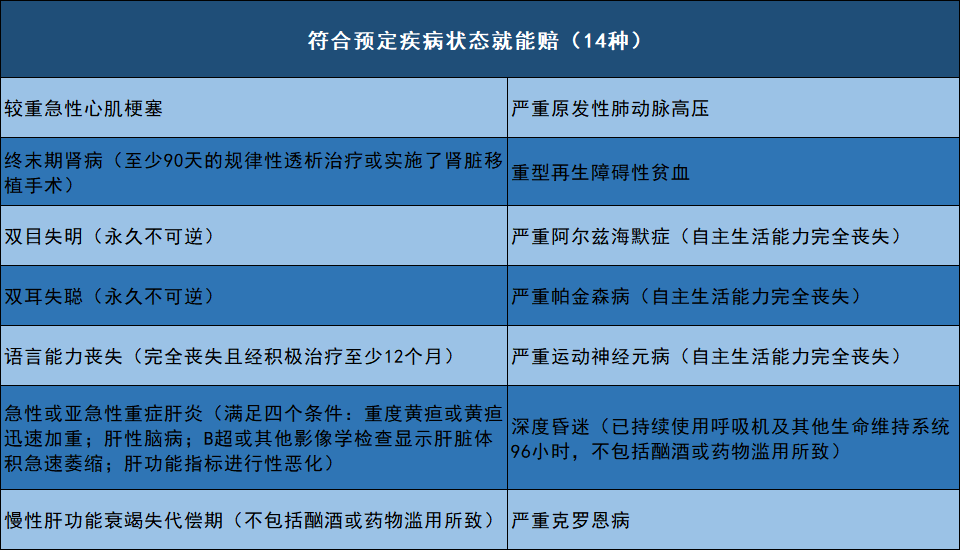

第三种赔付标准——达到了某种状态才能赔

主要包括19种重疾,这19种又可以分为两种情况。

(1)符合预定疾病状态就能赔:14种

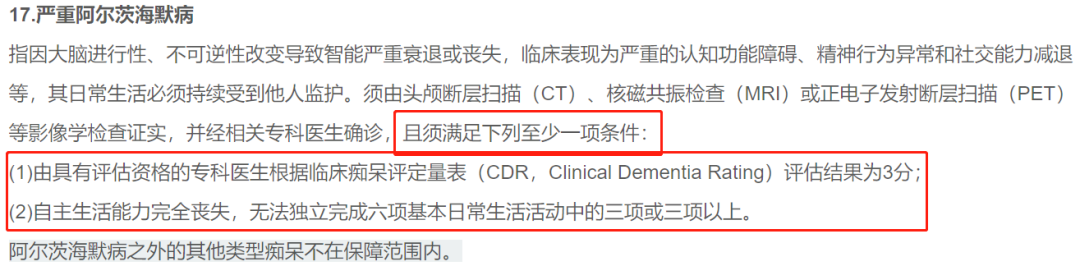

比如严重阿尔茨海默病,要求痴呆评定结果为3分,或者是自主生活能力完全丧失,达到这样的疾病状态就可以申请理赔,获得赔偿金。

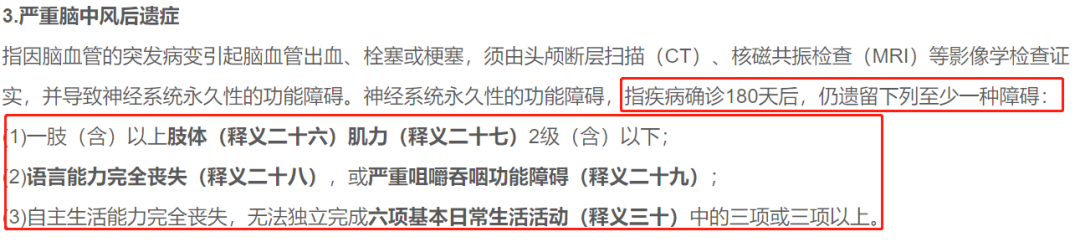

(2)确诊/治疗180天后仍符合特定状态就能赔:5种

以脑中风后遗症为例,保险条款的定义中规定,需要在疾病确诊180天后,仍然遗留一种或以上的行动障碍才可以获得赔偿。

当然,也有人会说,重疾险除了重疾以外,还包含中症、轻症,这些在赔付时也有要求吗?

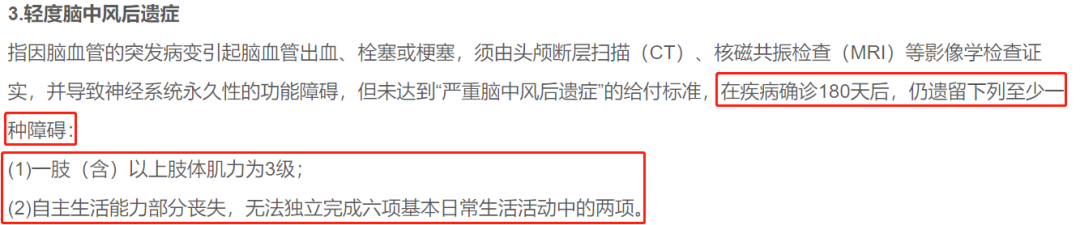

没错!对于某款重疾险产品的赔付标准而言,同种疾病的轻症、中症赔付也会有相应的症状持续要求。

比如,上文提到的严重脑中风后遗症,在轻症中也提到了可以赔付的标准,比重疾的要求要宽松一些:

所以,重疾险并不是百分之百“确诊即赔”。对于银保监会规定的28种重疾,其赔付标准每款重疾险都是一样的,而其他保险公司自行规定的重疾,具体的赔付标准都在保险条款中有明确说明!

以后在买重疾险时,遇到说重疾险确诊就能赔的,相信大家都能“警惕”起来,作出自己的判断。

另外,保险条款、疾病种类、产品对比等非常复杂,对此小新建议,买保险一定要咨询专业人士,现在点击“一对一保险规划师”,就可以获得免费保险咨询~

最后唠叨两句

尽管重疾险并不完全是“确诊即赔”,但其理赔标准都是银保监会综合考虑大众利益制定的,并不算严苛。

现实中,只要是符合理赔条件,达到理赔标准的,肯定都是可以获得赔付的。

当然,为了避免理赔时发生不愉快,在投保重疾险前,千万做好健康告知;投保时,仔细阅读保险条款,明确疾病理赔标准;出险后,准备好理赔材料。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号