选保险

选保险

新规后首款成人重疾险——达尔文6号重磅升级!

达尔文6号的优势非常明显,具体体现在重疾多次赔、特疾额外赔、少儿特疾也能赔上。

话不多说,先来看下它的保障内容:

总结起来,就是保障很丰富,保费也不贵,投保很灵活,性价比也高。

二、达尔文6号重疾险值不值得买?

达尔文6号重疾险上线之初,小新有被惊艳到,因为它的保费不贵,保障非常全面,且投保非常灵活,是妥妥的新一代明星产品。

1、保额可复原,最高可复原至100%保额

在赔付标准上,重疾险多次赔付比单次赔付要好,自带多次赔付就更不用说,就两个字“优秀”!

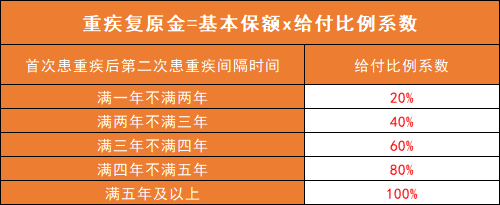

达尔文6号重疾险就是这样一款优秀的产品,它的基础保障中创新性的增加了重疾复原保险金保障,通俗来说,就是自带重疾二次赔。

重疾获赔过一次之后,每满一年,可以复原20%保额,5年后,就可以复原至100%保额。举个实际的例子:

假如老周买了50万保额的达尔文6号重疾险,他第一次患重疾后,获赔了50万,不曾想,5年后,老周不幸又患上了另一种不同的重疾,这时候还可以再申请50万保险金。

赔了还能赔,保额能复原,还不用加费,这一项保障可以说非常优秀了。

2、可附加重疾额外赔,最高赔100%基本保额

我们常说,重疾险的保额尽量高一点好,而达尔文6号如果附加了重疾关爱金,在60周岁之前患重疾最高可以额外赔100%基本保额,能够很好的满足追求高保额人群的需求。

投保5年内,额外赔付80%基本保额;投保5年后,额外赔付100%基本保额。

比如:阿周今年35周岁,买了保额50万的达尔文6号,且附加了重疾关爱金保障,41周岁时,阿周首次患了重度甲状腺癌,那他首次重疾和额外重疾关爱金一共可以获赔100万元。

这样的赔付力度在重疾险中并不多见,真的不错。

3、多次患癌多次赔,不限制次数

不幸患癌,最怕的就是新发其他癌症,或者转移成新的癌症。不仅身体上、心理上难受,还要支付一大笔费用进行治疗。

重疾险就是为重度恶性肿瘤这类疾病提供保障的,达尔文6号也不例外,不仅有重疾复原金,还可以附加重度恶性肿瘤保险金,额外赔付100%基本保额,不限制赔付次数,不过要关注下间隔期。

具体的赔付标准如下:

如果第一次确诊的是非恶性肿瘤-重度(如脑中风)获得赔偿后,180天后又确诊恶性肿瘤-重度(如肝癌),就会按100%基本保额给付重度恶性肿瘤额外保险金。

如果第一次确诊得是恶性肿瘤-重度(如肝癌)获得赔偿后,第二次又患上了恶性肿瘤-重度(新发、复发、转移、持续),不论是不是同一种,都可以额外赔付100%基本保额,第三次开始、新发、转移也能赔,每次间隔3年以上就可以。

由于癌症5年内的复发、转移概率较大,所以持续足够的治疗资金显得尤为重要,这项保障也非常人性化。

4、30周岁前,患少儿特定疾病也能赔

达尔文6号不仅成人保障优秀,也适合给孩子买。

30周岁前,如果不幸患上了这20种高发少儿特疾,可以额外获赔100%。

这样的保障无疑是给家长孩子一起对抗疾病更大的底气。

三、达尔文6号重疾险适合哪些人买?

达尔文6号重疾险除了保障丰富,性价比高以外,还有一个突出亮点是:

可选责任丰富且灵活,不同的人群可以按照需求选择。

*预算不足,追求高性价比,只要选最基础的保障,也能包含重疾二次赔。

*想要高保额保障大病支出,可附加重疾关爱金,最高能额外赔100%基本保额。

*担心多次患重疾,生大病,可附加恶性肿瘤-重度关爱金,患恶性肿瘤-重度可以无限次赔付。

*有家族心脑血管史的,可以选择附加心脑血管特疾关爱金

*担心孩子患少儿高发特疾的,可以只选基础保障,已经包含少儿特疾额外赔保障。

写在最后

自达尔文1号重疾险面世以来,达尔文系列重疾险性价比一直都还不错,这次的达尔文6号重疾险也算没让大家失望!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号