选保险

选保险

儿童重疾险最全攻略:90%以上的家庭,都在瞎买小孩的重疾保险

以前是爸妈下菜地干农活把孩子放一边自己玩泥巴就行,现在是父母恨不得每时每刻捧在手心舍不得放地上。虽然各位父母被孩子虐得死去活来,但没办法,自家孩子,才是宝!

而养大孩子的过程中,真正的大风险莫过于重大疾病的威胁了,而孩子抵抗力差,需要父母们提前做好准备。但我们太希望给孩子最好的了,有时候反而会不够理性,往往误入坑中。这一篇小新将介绍父母们最为关心的重疾险,以及常见的配置误区。

买少儿重疾险,要点是?

在服务了不少家庭后,小新总结了如下要点:

1)医保要托底

不少家长觉得医保没啥用,报销比例少,还每年要交钱,因而不给孩子参保。其实真的没用吗?

举个简单的例子:

一位小朋友,父母给他参加了居民医保。不幸的是2016年9月确诊白血病,在之后的时间内前后三次入院治疗,共花费了20多万,通过居民医保报销,最终只自费了3万6千块钱左右,医保报销比例高达80%。

试想可知,如果没有医保,那么这个家庭需要付全部的医疗费用,也就是20万。很显然,医保并不是没有用处,它是我们保障的基础,能给孩子入的就尽量入。用医保+重疾险的搭配模式,风险抵抗力才会更强。

2)重疾保额要充足

买重疾险就是买保额,所以能把孩子的保额尽量做足的一定要做足,最好做到50万保额起。

很多父母会问小新:有必要给孩子买那么高的保额吗?

父母们可以想一下,孩子生病,从看病、治疗、恢复、休养到完全好这段时间,自己或另一方还能正常工作吗?很显然,不能!而且,现在孩子都是父母的心头肉,都想要给孩子最好最先进的治疗,那么随之而来的是需要钱的支撑。如果没钱的支撑,举步维艰。

所以,关于孩子保额的计算,一定要包括孩子的治病费、康复营养费等,还要考虑父母辞职或请假照顾孩子的误工费、收入损失等,可见,充足的保额将有多么的重要!

3)买终身还是保20年、30年或其他保障期限

现在市场上的保险产品,根据保障期限算,主要分为三种形态:终身、定期和一年期重疾险。

终身重疾险:保障终身,价格相对贵一些,但可以避免孩子在成长过程中出现了健康状况变化而导致无法购买的情况。

定期重疾险:只保障一段时间(10年、20年、30年、保至60周岁、70周岁、80周岁之类),相比终身,价格会便宜不少。

一年期重疾险:保障1年,价格超级便宜,但续保无法保证,除非是特别困难的,否则不建议购买这类产品。

父母们可根据家庭需求和孩子的健康状况去选择。当然最周全的是购买终身重疾险额外配置定期重疾险;但如果家庭预算不足或特别困难的,选择定期,把保额做的充足;等经济条件变化或孩子独立后,再进行补充就好。

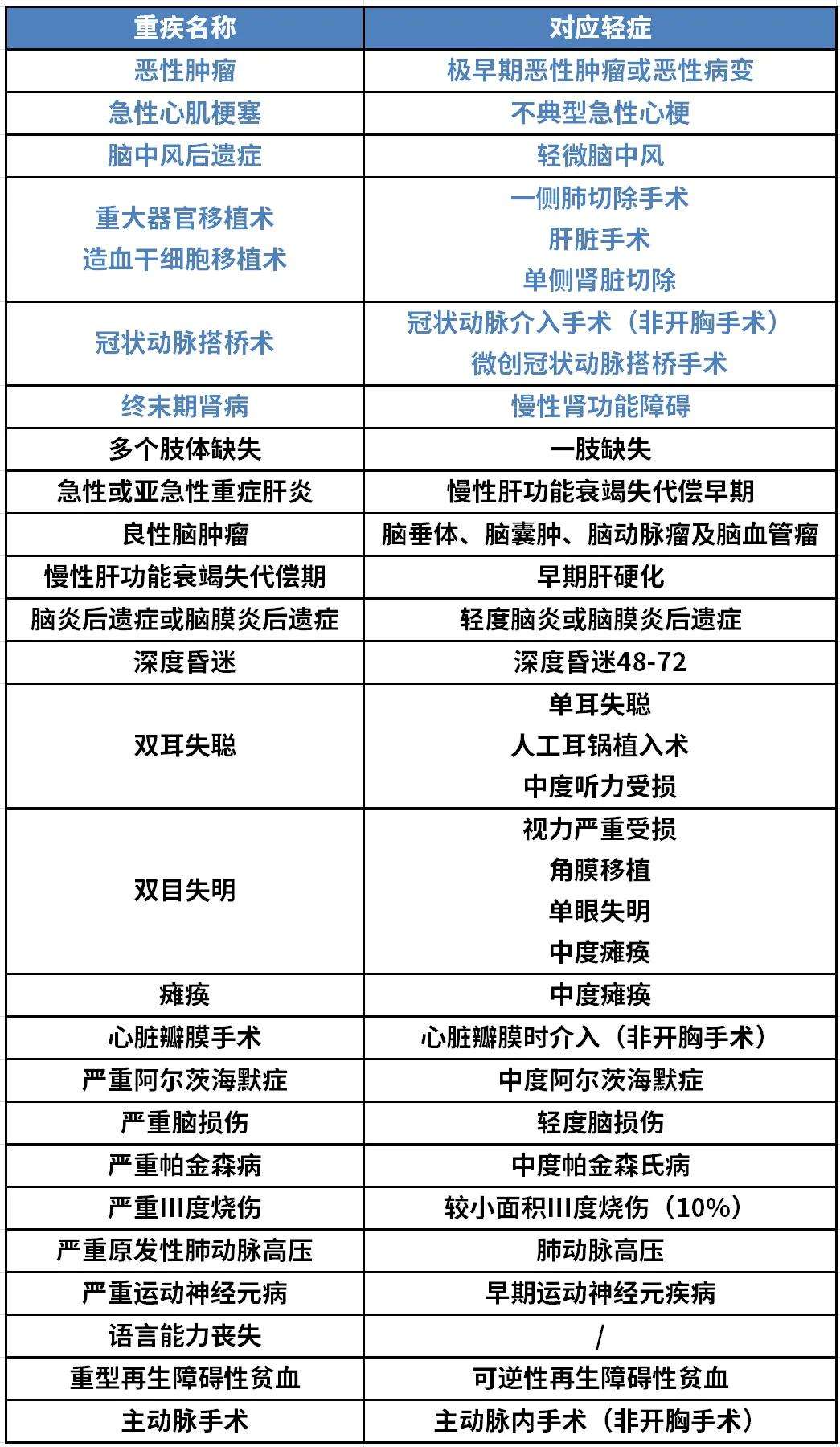

4)少儿重疾及高发轻症齐全

重疾险中必须含有25种重疾,是中国保险行业协会统一规定的,其余疾病种类和定义则是由保险公司各自自行决定。

其实,这25种重疾基本上就已经覆盖了绝大多数风险了,所以通常前25种(尤其是前6种)重疾所对应的轻症是否齐全,是评判一款重疾险是否合格的重要标准。

此外,有部分主打儿童重疾的产品还可对一些少儿高发的重疾进行额外赔付。下表就是目前认为相对高发的儿童特定重疾和罕见疾病:

所以,父母们在给孩子选产品时就要留意是否包含,以及理赔的宽松程度。像双眼失明、双耳失聪、语言能力丧失,一些产品会规定:三周岁前犯病,不予赔偿。但对父母来说,那肯定是没有时间限制的最好。

5)豁免责任一定要加

豁免主要分为投保人豁免/被保险人豁免,是指在保险合同缴费的期间内,发生了保险公司约定的丧失工作能力的风险时(如身故、残疾、重疾或轻症疾病等),剩余未交的各期保险费不用再交,保险合同仍然有效。

大白话来理解:满足豁免条件,后期保费就不用交了,给你免了,保险合同仍然生效。所以,给孩子买保险除了被保险人豁免外,还一定要添加上投保人豁免。

举个简单的例子:陈先生给孩子买了重疾险,缴费30年,添加了投保人和被保险人豁免责任。缴费到第五年的时候,陈先生不幸出意外身故了!那孩子重疾险所剩下的25年就不用再交保费了,保单仍然有效,如果孩子后面患了重疾,保险公司依然会赔付。

6)其他保障

除了以上要点外,还有部分保障责任值得重视:

①重疾/恶性肿瘤的多次赔付:通常是间隔三年/五年后再次确诊某种重疾可以再次理赔。对于这种保障责任,需重点关注间隔期限(间隔3年优于间隔5年)和确诊条件。

②重疾分组很重要:对于多次赔付重疾险而言,一种形态是不分组多次赔付(患重疾后,此疾病责任终止,其余疾病保障继续有效);还有一种形态是分组多次赔付(将重疾分为若干组,患重疾后该组的所有重疾责任终止,其他组别保障继续有效)。经测验,不同分组方式下多次赔付可能性大小的排列:不分组>恶性肿瘤单分一组>高发重疾均匀分布在多个组别>高发重疾集中于一到两个组别,同等条件下,建议优先选择不分组或分组更友好的重疾险产品。

③重疾数量适中即可:很多父母在选择重疾产品的时候下意识地认为疾病数量越多越好,实际上这是一个误区。只要有包含上述所讲的高发重疾/轻症/特定/罕见疾病,才是最好的!

④身故责任:银保监会对未成年人身故理赔总金额有限制(0~9周岁不超过20万元,10~17周岁不超过50万元)。因此绝大部分重疾险在条款中约定18岁前身故退还保费(1倍/2倍/3倍),18岁后才赔保额,这个父母们不用过于在意。

买孩子重疾险的误区?

1)要买就给孩子买最好的?

父母总想给孩子最好的。什么才是最好的呢?很多父母不了解保险,无法判断哪款保险是最好的,因此就误认为贵的才是最好的。其实,保险作为一个抵抗风险的工具,本身就没有好坏之分。

买贵的不一定适合自己,便宜也不一定不适合自己,每个人的家庭情况不一样,千万不要跟风,别人买的不一定适合自己。一定要根据孩子的风险和家庭情况等因素去综合判断,这样买到的保险才真的适合自己。

2)先给孩子买,买的越多越好,大人裸奔

小新服务的用户中有不少这样的父母,只给孩子买,买的很多,什么都保!自己本身却一点都没有。其实,父母是孩子的第一道保障,如果父母倒了,孩子最大的保障就没了。因此,对于一个家庭来说,最理性的做法是先大人,后小孩。如果父母不幸出险,至少孩子能拿到一笔理赔金,可以维持正常的生活,也能够继续接受良好的教育。

3)趁早先买教育金

人们常说,养大一个孩子至少需要百万。很多父母都会想,趁早给孩子买份教育金保险,但这是最常见的误区。事实上,教育金不具有优先权,应该给全家做好基础保障后再考虑要不要买教育金。

教育金虽然投资收益比较稳定,但一般不会太高,并且需要长期投入,所以应该先把基础风险转移了,有闲钱再考虑。只有给孩子做充足保障后,再考虑理财,并且优先考虑重疾险会让我们能更好的把控整体保险的组合搭配。

写在最后

为人父母,我们都不是超人,没有三头六臂来应对外来的天灾人祸,唯有提前做好准备,才不至于风险来临时乱了阵脚。希望大家知道的是,给孩子买保险,我们都是想要最好的,但是,这个“最好”其实是定义为“最合适的”,而不是“最贵的”。

丰俭由人,贵有贵的买法,便宜有便宜的买法。预算不多,那我们就把基础的保障做好就行了,之后经济充裕了再慢慢增加。预算充足了,那就考虑把保额做大,这才是最重要的!

另外,给孩子做好保障之前,记得父母们也要先把自己的保障做好~对于一些不太懂的父母,肯定还是很难。先来咨询小新,等了解清楚,再下单也不迟。

同时,为了给予大家足够的帮助和服务,小新带来了限时免费的保险定制服务和现有保单分析,赶紧来预约哦。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号