重大疾病:重症、中症、前症、轻症、特定疾病选择详解,建议收藏

很多人想买重疾险,却被疾病种类所吓到。打开合同,上百种的重症种类,加上中症、轻症、前症等,二百多都不止,最懵的是很多疾病种类听都没听过,这该怎么选呢?

确实,现在重疾险的疾病种类分布很复杂,涉及到重症、中症、轻症、前症、还有额外的特疾等,不仅赔付比例不同,而且理赔条件各异。不可否认一方面保险公司为了营销,另一方面也确实是应大家所求。因此,面对这么复杂的疾病种类,该怎么选择呢?今天,小新就来教大家一下。

一、选择疾病种类前,有这2点需明确

1)选择时,并非疾病种类越多越好?

很多人在购买保险时,认为保的疾病种类越多越好,覆盖得就越全面。这句话,小新是同意的,但小新绝大多数时候却不建议购买。

因为疾病种类增加,也意味着保费增加。如果为了追求疾病种类而导致保费过大,甚至需要降低保额或减少保障年限,都是得不偿失的选择,真心没必要。

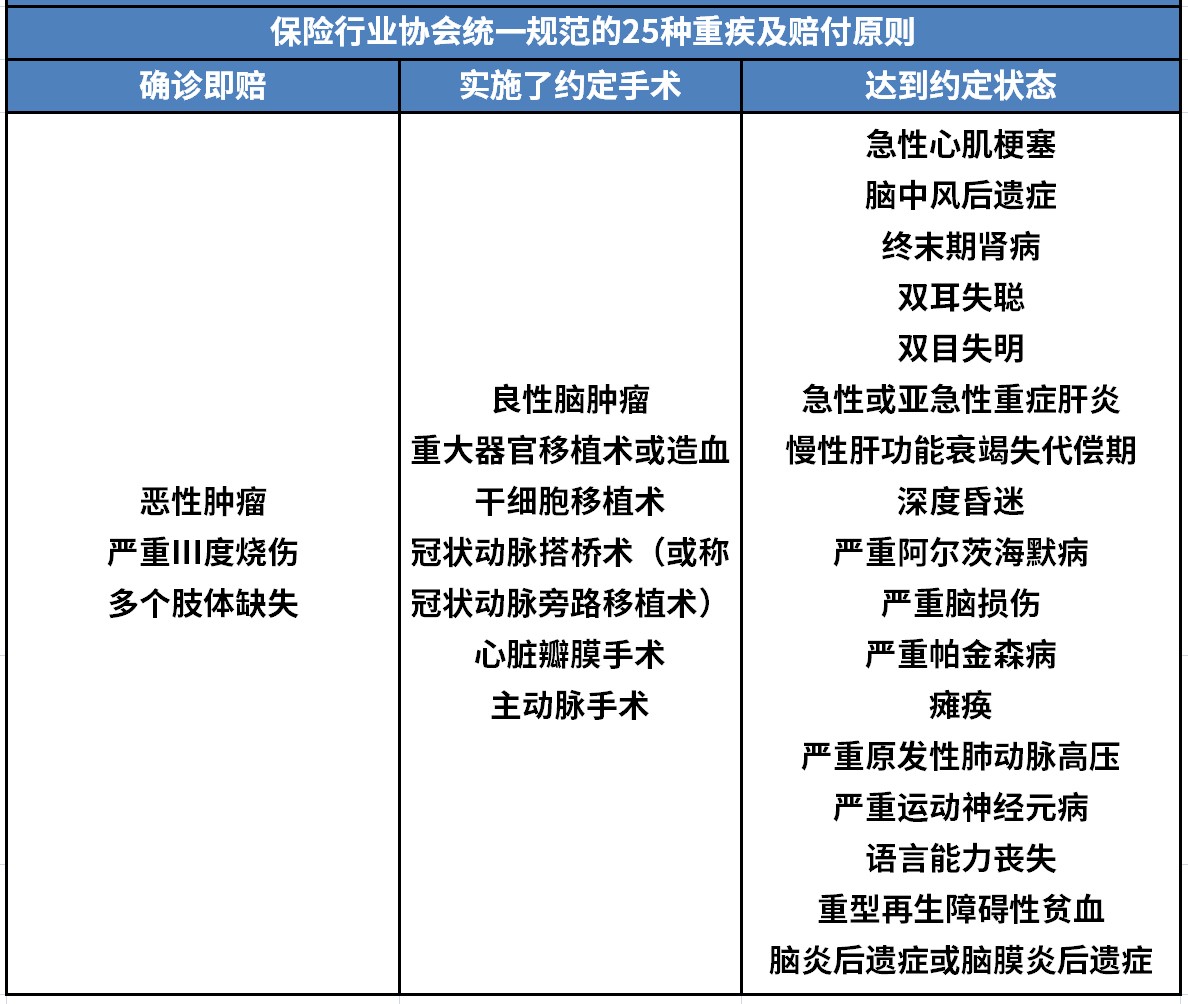

大家也不用担心,疾病过少导致的理赔率过小。早在2007年,保险行业协会就制定了成人重疾险的病种标准,对25种常见重疾进行了统一规范;

并且要求所有重疾险都必须包含最高发的6大重疾:恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病。

根据保险公司的理赔数据,6大高发重疾已经占据了80%的理赔率,25种重疾占据了95%的理赔率。

而这些疾病种类几乎是每个重疾险的标配,同时,额外的一些疾病种类中有不少是发生率极低且稀有的,主要是为了营销,我们没必要买单。

所以,与其关注疾病的种类多少,不如关注疾病质量,也就是理赔条件。

注:同等保费和保障条件下,病种越多越好。

2)理赔时,并未所有的疾病种类都是确诊就赔?

以保险行业协会规定的25种疾病种类为例,经过小新的梳理发现:

- 确诊即赔:3种

- 实施了相对应的手术:5种

- 达到了某种条件:17种

比如:脑炎后遗症或脑膜炎后遗症不仅要有180天的确诊期,还要达到相应的理赔条件才可以。大家在选择保险时,千万不要以为得了重疾就可以赔。

其实,小新去查了很多重疾险保障的疾病种类,除了这25种之外的疾病是由保险公司自主添加的,暂未发现有确诊就赔的,大多还是实施了约定手术或达到了约定状态;当然,不排除有保险公司自主添加了确诊即赔的疾病种类,大家可以留言给小新,我们一起共享下。

二、重疾险的疾病险种应该怎么选择?

重疾险种疾病涉及到:重症、中症、轻症、前症、特疾等,小新挨个说。

1)重症疾病的选择原则:

市场上的所有产品基本上都包括上面所说的6种高发重疾,因此对于单次赔付的重疾,各家差异不大,重疾病种不是挑选的重点,而对于多次赔付的重疾险,要重点关注这6种高发重疾的分组。

多次赔付的产品就是把上百种疾病,分到不同的组别,每组只能赔1次,赔付后该组所有疾病都失效,以后只能理赔其它组的疾病。

不分组的重疾险,疾病理赔要更优一些,如果理赔了其中一种疾病,那么除了该病外,剩余病种都有保障。

挑选重疾险分组的优先顺序是:重疾不分组>重疾分组(恶性肿瘤单独一组)>重疾分组(6 大重疾尽量分开)

特别关注这两种疾病:帕金森病和阿尔兹海默症(俗称:老年痴呆),在老年人群体中特别高发,有的产品会对这两个疾病有年龄限制,最好选择不设年龄理赔的产品。

2)中症疾病的选择原则:

中症是处在轻症和重疾之间,比轻症疾病严重一些,但没有达到重疾的严重程度。小新通过对含有中症产品的分析对比,发现中症的来源主要是:

1.轻症升为中症,理赔条件不变;2.轻症升为中症,理赔条件提升;3.轻症升为中症,理赔条件放宽;重症降为中症,理赔条件放宽。

具体的赔付比例为:轻症(赔20-45%保额)<中症(赔50-60%)<重疾(赔 100%)

然而,市场上对中症没有统一的规范,购买时主要关注中症的理赔条件,比如:如果你非常关注脑中风,就可以选择脑中风疾病理赔条件比较好的那款。没有标准答案,看自己的侧重点,及赔付次数和赔付比例。

3)轻症疾病的选择原则:

轻症疾病种类,只要包含常见的疾病就可。常见的高发轻症,主要有9种:

1.极早期恶性肿瘤或恶性病变(原位癌);2.不典型的急性心肌梗塞;3.轻微脑中风;4.冠状动脉介入手术(非开胸手术);5.心脏瓣膜介入手术(非开胸手术);6.主动脉内手术(非开胸手术);7. 视力严重受损;8.特定面积Ⅲ度烧伤(面积比例在10%-20%之间);9.脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤。

同中症一样,轻症也没有统一规则,但以上9种是非常高发的轻症,在购买时,可以着重关注是否含有。

4)前症疾病的选择原则:

前症是高重疾风险病症的简称,即“重疾前症”,是指患重大疾病(简称重疾或大病)前,被保险人所患的有很高概率要转成重大疾病的病种。

前症的特点:1.能明确界定责任;2.病情可控制,有可逆转点;3.病情可防范,后期有良好的预防和治疗措施,可防止重大疾病的发生;4.病情可治愈,如手术等。

从疾病的严重程度和赔偿的宽松程度上来说,前症对消费者有利;虽然,之前有一些产品包含了前症疾病,就目前来讲,小新觉得噱头大于实际的意义。

在实际生活中和现有的医疗习惯下,前症很难被发现,除非产品特别好的情况下,前症设置高发且易发现,否则小新暂时不建议附加。

5)特定疾病的选择原则:

所谓特定疾病,就是考虑了不同人群的高发疾病,比如:男性的肺癌、女性的乳腺癌、孩子的白血病等,具体如下所示:

如果得了这些疾病,一般可以额外赔付100%甚至200%或300%的赔付,让人觉得更有针对性,也更有安全感。毫无疑问,有特定疾病保障会更全面,但是考虑到价格,也不是非附加不可,看大家的经济情况。

三、写在最后

买保险,不只看疾病种类,而应该综合来看,除了掌握正确的病种挑选思路,还要考虑产品的价格、赔付条件等。

哪一个因素没考虑好,都是对我们以后风险的不负责任,出险了,或许你手中的这份保障,就是救命稻草。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号