你认为的重大疾病,也许就不在重疾险保障范围内!保险公司不赔付

最近,有朋友问小新:我买了重疾险,保险销售员给我说,大病就可以赔;为什么我得了大病,保险公司不赔付我呢,给我说,不在重疾险的赔付范围内。

面对这个问题,小新的文章的文章中已经说过不止一遍了!下面小新再给大家好好说说。

1.重疾险中的重大疾病到底指那些?

我们来看,重大疾病险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司根据保险合同约定支付保险金的商业保险行为。

所以,除了恶性肿瘤、心肌梗死等之外,还有4种大病,也属于这个范围内,而这6种疾病并不是保险公司胡乱规定或者咱们自行拟定的,是由法律规定设定的。

国家规定的6种核心重疾包括恶性肿瘤,急性心机梗塞,脑中风后遗症,重大器官移植术,造血干细胞移植术、冠状动脉搭桥术和终末期肾病。

除了以上6种重大疾病意外,还有19种重大疾病,组成了重大疾病的25种基本疾病。购买过重疾险的朋友,一定会注意到,重疾险保障的重大疾病的前25种疾病,都是一样,其实,也就是这25种。

所以,大家在理赔前,一定要确诊当下的疾病是否涵盖在重疾险。

在很多人的认知中,买了重疾险,就什么大病就好了。这是我们的认知错误,但事实并不是如此。重大疾病保险都是有疾病保障范围的,大多保障的疾病种类为40-60种,目前,也有不少产品保障百种以上。

举个实际的例子:

所以,如果你得的大病并不在你所购买的疾病范围保障内,保险公司也是不承担保障责任的。这也是保险公司拒赔的原因之一。

这里小新要特别提醒一点:保监会规定的这25种重疾疾病已经占据了95%的疾病发病率和保险公司98%以上的理赔率。该保的基本上全部都保了,也差不多保全面了。至于保险市场上哪些标榜保障百种重疾疾病及以上的保险产品,其实就是在95%的重疾发生率增加了一点点的风险,并不会给保险公司造成很大的成本,相反却大大的增加了咱们的保费!

因此,这类重疾险产品的实用性并不高,更多是保险公司推广产品的噱头和手段。

当然,小新还是那句话:在同等保费和保障项目下,保障疾病种类越多越好,但是为了追求保障更多疾病,而导致保费大幅度增加,是完全不必要的,也是不正确的保险观念!

2.重大疾病保险确诊就可以赔?

回答:不是!

重疾险可以确诊就赔,但并不是所有重疾种类都确诊就赔。有的重疾险保障疾病种类几十种甚至上百种,其实确诊即赔的疾病只有3种,其中包括恶性肿瘤(俗称癌症);其他重疾种类一般要求实施了约定手术或达到约定的某种程度才会给予赔付。

下面小新以银保监会规定的25种疾病种类进行详细的说明:

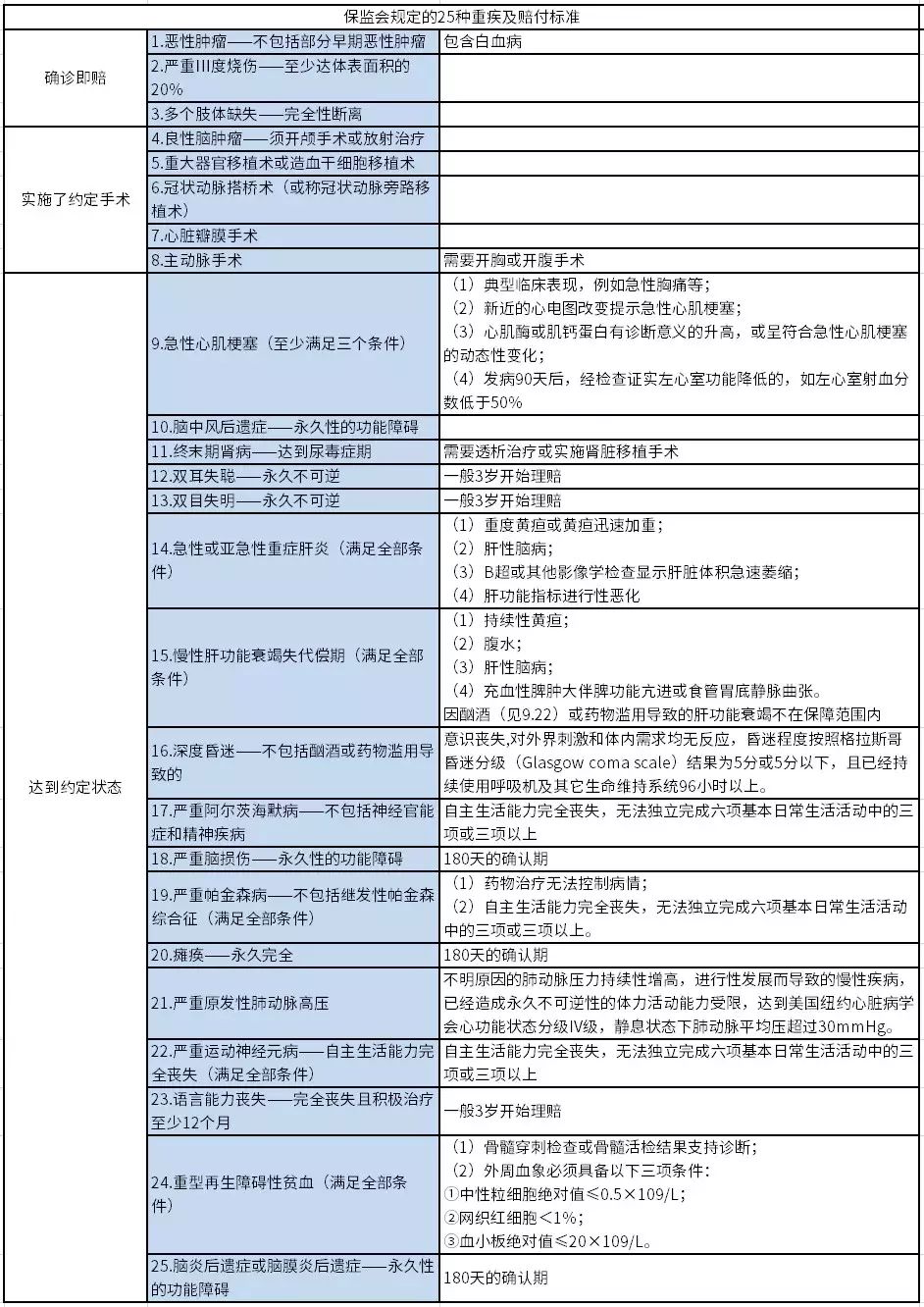

25种疾病的赔付条件

根据上图小新对各个疾病的赔付条件的疏理,只有恶性肿瘤、严重Ⅲ度烧伤和多个肢体缺失这3种疾病是确诊即赔的;良性脑肿瘤、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、主动脉手术这5种疾病是实施了相对应的手术才会给予赔付的;其他的17种疾病都是达到了某种条件才会给付赔付,通常这些条件也代表了疾病的严重程度。

同时,小新查了很多重疾险保障的疾病种类,除去这25种疾病之外其余重疾是由保险公司自主添加的;暂未发现有确诊就赔的疾病,大多还是实施了约定手术或达到了约定状态;当然,不排除保险公司添加了确诊即赔的疾病种类;只是小新还未发现。

3.重大疾病保险中的“轻症”真的不值一提吗?

回答:当然不是!

很多人一听轻症,就觉得这病应该不严重,实际上这是很大的误区。

简单说,轻症是重疾的前期,也就是重大疾病前期较轻的阶段,但就疾病本身而言‘轻症’已经是很严重的疾病了。

现在市面上的重疾险基本都包含轻症责任,重疾方面的保障除了银保监会规定的25种重疾之外,其他多出来的几十种意义并不太大。

但轻症就不同了。

国家(银保监会)关于轻症这块没有特别的限定,因此这里保险公司的自主性就会比较强。

所以,小新特别提醒大家,购买含轻症的产品,一定要注意:

常见的高发轻症,主要有9种:

1.极早期恶性肿瘤或恶性病变(原位癌);2.不典型的急性心肌梗塞;3.轻微脑中风;4.冠状动脉介入手术(非开胸手术);5.心脏辨膜介入手术(非开胸手术);6.主动脉内手术(非开胸手术);7. 视力严重受损;8.特定面积Ⅲ度烧伤(面积比例在10%-20%之间);9.脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤;

其实,目前,保监会只对25种重大疾病做了统一的规范和规定,对轻症并没有一个统一的标准,所以,也就造成很多不同保险公司对轻症的数量和种类方面差异都比较大。

但是,小新上面所说的9种高发轻症疾病,如果含轻症疾病的重疾险,包含了,没的说,也已经覆盖了大部分的风险,如果没有包含,则不好。

小新想要告诉大家的是:买保险前,一定要注意条款,看清楚条款什么的,很重要,不然吃亏的一定是自己!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号