买定期寿险?还是意外险?别纠结了!

有人说:“买个保障疾病的保险说不定用不到就go die了,但买个保身故的,那肯定能用到!不亏!”

然后分析来对比去,发现定期寿险和意外险都能够保身故。

“两个都保身故,那我随便选一个买不就好了!”

“寿险那么贵,买个意外险岂不划算?”

住手!有这样认知的朋友可能还没有搞明白什么是定期寿险?什么是意外险?

今天,小新就通过2个案例,带大家分分钟弄清楚这两大险种,看看究竟该如何选择?

案例一:

T先生,今年30岁,生前为自己投保了一份100万保额的定期寿险。

因长期熬夜加班、应酬,工作压力过大,某天他忽然倒在了工位上,被同事紧急送往医院,经抢救无效后死亡,被确诊为猝死。

理赔结果:猝死在所买的定期寿险的保障范围内,经保险公司核查无误后,向保险受益人赔付100万。

案例二:

R女士,今年40岁,生前给自己买了一份100万保额的意外险。

今年5月份,R女士忽然感觉不适,身体发冷、呼吸不畅,在去医院路上突发身亡,被确诊为猝死。

理赔结果:猝死不在所买的意外险的保障范围内,保险公司拒绝理赔。

可以看到,就因为买错了份保险,R女士的家人错失了100万!

因此,买了意外险后还有必要再买寿险吗?

很有必要!

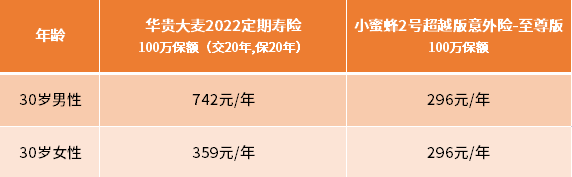

实际上,定期寿险的保费也没有比意外险高多少,以现在热门的华贵大麦2022定期寿险和小蜜蜂2号超越版意外险-至尊版两款产品为例:

如果您有中意的产品,想知道其保费多少,以规划自己的预算,欢迎来咨询我们的保险规划师,协助你合理配置最优投保方案!

01 定期寿险VS意外险

在搞明白定期寿险和意外险两者之间有什么区别之前,我们来先看看它们的定义。

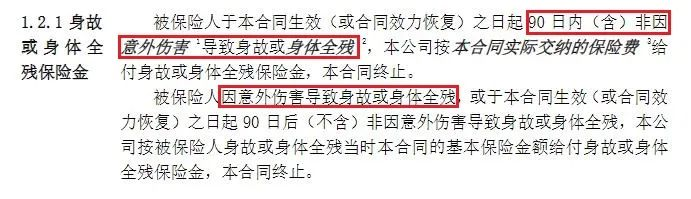

定期寿险是指保障因意外伤害,或等待期满后因非意外伤害导致的身故或全残,保险公司按照约定给付一笔保险金,合同终止。

华贵大麦2022定期寿险

意外险是保障因意外伤害事故导致被保人死亡或伤残,保险公司按照约定比例给付保险金。

太平财险综合意外险(1-4类职业)

那么,定期寿险和意外险都有什么区别呢?

(1)保障内容

定期寿险保障身故或全残,不仅意外、非意外导致的保险事故也能赔。

而意外险保障的是因意外导致的身故、伤残以及因此产生的医疗费等,同时意外险理赔事件必须满足外来的、突发的、非本意的、非疾病的这几个条件,否则不予理赔。

①定期寿险保意外&非意外身故或全残。

★划重点!像猝死这类因自身身体原因导致的非意外事故,并不在意外险的保障范围内。除非该款意外险的保障责任里明确列出一项“猝死保障”,这时候是可以赔付的。

而定期寿险是可以赔付的。

至于全残责任,定期寿险和意外险的理赔依据都是一样的,赔付也都是赔100%基本保额。

但如果不是意外事故导致的全残,只有定期寿险才可以赔。

②意外险除了保身故或全残,还保伤残、意外医疗、意外住院津贴。(以实际产品为准)

意外险最大的一个特点就是——可赔意外伤残,且按照伤残等级赔偿。

意外伤残保险金=意外伤残保额×伤残等级对应给付比例

如1级伤残,给付比例为100%

2级伤残,给付比例为90%

3级伤残,给付比例为80%

……

(以此类推)

10级伤残,给付比例10%

这比定期寿险只赔“全残”这一种伤残情况,范围要广得多。

(2)免责条款

相比较于意外险,定期寿险的免责条款是比较少的。

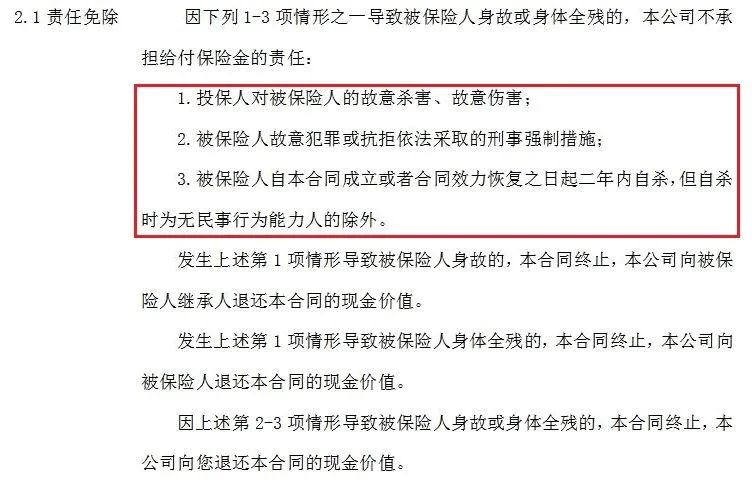

如华贵大麦2022定期寿险条款中,导致被保险人身故或全残的免责情况只有3条:

华贵大麦2022定期寿险条款

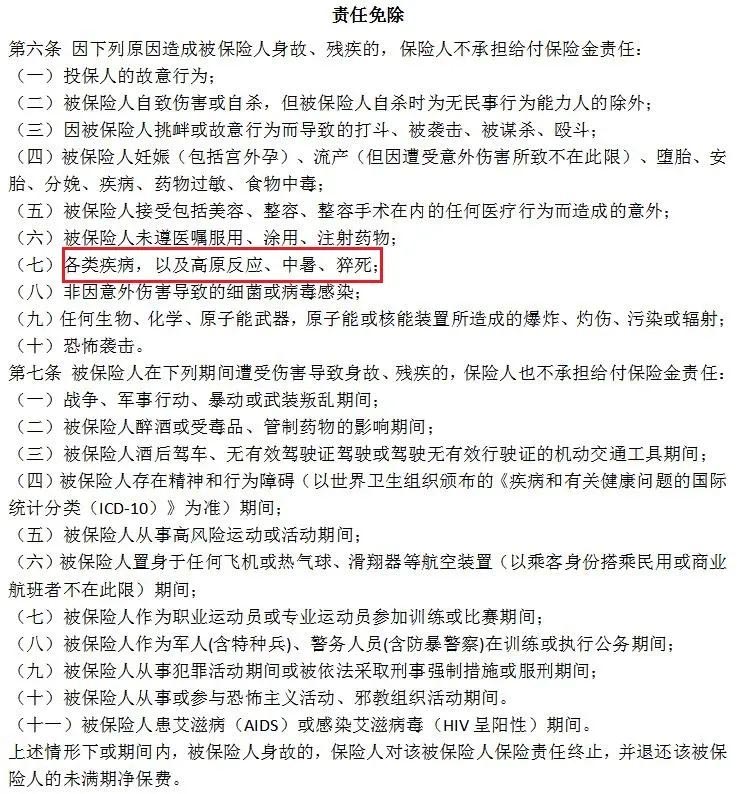

而意外险的免责条款相对来说会比较多,就拿太平财险综合意外险(1-4类职业)来说,免责条款就多达21条:

太平财险综合意外险(1-4类职业)条款

可以看到,高原反应、中暑、猝死等不符合外来的、非疾病的、突发的、非本意的事故,都是不赔的。

因此,如果想要拥有一份全面的保障,最好在配备意外险的同时,再补充上一份定期寿险。

(3)承保职业

保险公司根据不同职业面临的风险程度将职业分为1-6类,等级越高,风险就越大。

意外险的承保职业范围大部分在1-4类,也有承保5-6类的,但比较少,且这种保费相较来说比较贵、保额也比较低。

而定期寿险对职业的限制较宽松,大多数产品都可承保1-6类职业人群。

02 买定期寿险or意外险

通过上面对定期寿险和意外险的分析对比,可以看出两者虽然有一定相似之处,但实际根本不是一回事,无法相互替代。

定期寿险可以抵御因家庭经济支柱突然身故,导致家庭财务恶化、乃至破产的风险;

意外险呢,可以保障意外导致的身故或伤残,报销因意外产生的合理的医疗费用。

而作为家庭里的顶梁柱,尤其还面对着上有老、下有小、有房贷车贷的现实情况,一旦不幸身故或全残,家人在承受失去亲人痛苦的同时还要面对家庭经济窘境。

因此,小新建议这类人可以同时配备定期寿险和意外险,这样不幸降临到自己头上时,还可以延续爱与责任,维持家庭的正常生活,缓解债务压力。

至于老人孩子,他们大多不用承担家庭经济责任,定期寿险对于他们而言并不是刚需,因此他们可以着重考虑因意外导致的医疗费等问题,即优先配置意外险。

总之,不论是选择定期寿险还是意外险,都要做到把保额做足。因为只有保额足够高,出险的时候才能够获得充足的保险金赔偿,以保证家庭后面的基本生活。

最后,大家在购买前一定要注意健康告知以及职业等各方面的要求,遵循如实告知的原则。

对于保险小白们来说,选择一个专业的保险规划师十分重要。

PS:定期寿险和意外险,你买了哪种?欢迎评论区留言讨论~

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号