揭秘4大保险理赔的真正条件,原来如此

现在, 越来越多的人害怕去医院,也越来越怕生病,因此,买保险的人越来越多了!

买保险这件事本身,不困难,只是一个购买行为,但想要完全了解却很难!

尤其到后期理赔时,如果在不了解的情况下购买了不合适的保险,很容易造成纠纷和麻烦!

今天,给大家说一下保险条款中最重要的一块,也是购买中经常容易忽视,但在理赔时必须重视的且要清楚的。

小新常说,意外险+医疗险+重疾险+寿险,这四个保险都配齐了,保障基本上就全了!下面,小新就挨个点名说!

一、意外险真正的理赔条件

很多人以为买了意外险, 就认为只要突然发生了风险,就认为意外险可以赔!

其实不然!

意外险是以被保险人遭受意外伤害为给付保险金条件的一种保险,其保险事故的发生必须符合意外伤害的含义,即意外事故的发生以外来的、突然的、非本意的、非疾病的为前提条件,对于因疾病所造成的被保险人死亡或残疾或支付医疗费用,保险人不承担给付意外保险金责任。

举个简单的例子:如果你有一天,你突然滑倒了,导致的骨折,那么这个情况,便属于意外;但如果你头晕或不舒服导致的滑倒骨折,那么这个是因为疾病所导致的骨折,意外险并不会理赔!

提醒,这些情况都不在意外险的真正理赔中:

1.中暑身故;2.妊娠意外;3.过劳猝死;4.手术意外;5.个体食物中毒;6.高原反应;7.自杀;8.疾病身故;9.自伤;10.自然死亡等。

二、医疗险真正的理赔条件

医疗险的作用在于所有疾病和意外都可以进行赔偿,但是既往症不赔。

因此,自身带有的疾病,保险公司是无法赔偿的。

三、重疾险真正的理赔条件

1、并不是所有疾病都能确诊即赔!

不是说重疾险不确诊即赔,而是说并不是重疾险保障的所有重疾种类都是确诊就赔的。

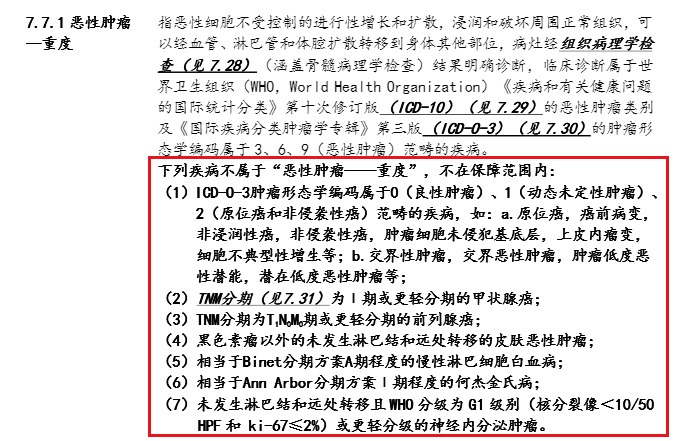

有的重疾险保障疾病种类几十种甚至上百种,其实确诊即赔的疾病只有3种,其中包括恶性肿瘤(俗称癌症),其他重疾种类一般要求实施了约定手术或达到约定的某种程度才会给予赔付。

下面小新就拿保监会规定的28种疾病种类进行详细的说明:

28种疾病的赔付条件

根据上图小新对各个疾病的赔付条件的梳理,只有恶性肿瘤、严重Ⅲ度烧伤和多个肢体缺失这3种疾病是确诊即赔的;

良性脑肿瘤、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、主动脉手术、严重溃疡性结肠炎这6种疾病是实施了相对应的手术才会给予赔付的;

其他的19种疾病都是达到了某种条件,通常这些条件也代表了疾病的严重程度。

你也会发现,最终重疾险确诊就赔的重大疾病只有3种而已。

2、恶性肿瘤的不保范围

从条款中可以看出有一些癌症癌症在 各个重大疾病保险条款都是不理赔的!

这是保险公司的故意刁难?还是故意设置?

其实,这个规定并不是保险公司所限制的,这是保险行业统一规定的。

保险行业对重大疾病的定义是:是指病情十分严重或者治疗费用高昂,而保险公司也是根据此进行制定的重大疾病保障疾病种类。

因此,根据此选择和指定标准,上述5种癌症达不到,违背了保险行业对重疾的规定就被排除在外了!

在轻症疾病保险条款中,可以看到:除了艾滋病感染导致的恶性肿瘤,在重疾中除外的几项癌症其实都被纳入了轻症疾病的保障范围内。

通常,保险公司会对轻症疾病提供20%-30%的保额赔付。

因此,如果比较担心会发生这些轻症疾病,可购买含轻症疾病的重大疾病保险哦。

四、寿险真正的理赔条件

保障的是因意外/疾病、自然死亡甚至2年后自杀导致的身故。

寿险的保障比较简单,身故或全残!当被保险人发生了身故/全残,主要是对家人的一种经济补偿。

提醒:2年后的自杀才会赔!

五、小新有话说

我们在购买保险时,千万要注意保障责任和免责条件。

保障责任代表着你的产品的一个保障范围和具体的赔付情况;而免责条款,则是你的产品不保什么,什么情况下不赔等,都写的非常清楚。

因此,学会看这些,你会少吃不少亏!

当所得疾病和所保疾病不清楚时,可以求助医生,你可以和医生说,自己买了一份保险,然后这个疾病的赔付条件是这些,自己是不是处于这种情况里呢。

如果是的话,请医生在写病历时,将这些情况,时间写准确一些!毕竟医生是最了解你情况的人!

这样保险公司,审核理赔时就非常的明确,流程上也会顺畅很多,也能以最快的速度拿到保险金。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号