选保险

选保险

给孩子买保险,怕被坑、怕买的不值?花钱前先看这篇

父母总是想把最好的给孩子,在买保险这件事上,也不例外。宝爸宝妈的心情,小编是可以理解的,但爱孩子也不能这样给孩子买保险。

记住,买保险也有顺序,而且给孩子买保险也可以不用花很多钱。

01

给孩子买保险也有正确的打开顺序

给孩子买保险,并不是想到什么买什么?也有一个顺序的:先社保后商业保险,先保障后理赔。

对于任何一个家庭或个人来说,医保都是最基础的保障。

孩子的医保也叫少儿医保,带有国家福利性质,有政府的补贴,适用范围广,门槛低,对身体健康情况也没有要求,因此,这是必须要买的。

孩子出生后就能参保,具体参保要求可以咨询所在街道/居委会的社保部门。

医保覆盖面很广,但保而不包,因此商业保险的补充也必不可少。一般来说,孩子必买的保障有:重疾险、医疗险和意外险。

至于教育金保险,不属于保险的保障范畴,而属于理财范畴。

在保障充足的基础上,经济充足的话,考虑教育金等理财保险,那没问题;但如果家庭保障不充足甚至还没有,考虑理财保障,是很不明智的做法。

有一点特别要强调:孩子第一份保险,最好保障的归保障,理财的归理财,不要胡子眉毛一把抓。

02

这些产品值得考虑

重疾险+意外险+医疗险的组合,是小编最推荐给孩子的。

重疾险是针对特定重大疾病定额给付的保险,简单说是得了合同中约定的疾病,符合理赔条件,保险公司就按照约定给你一笔钱,不需要你提供医疗发票报销,你拿了钱怎么用也没人管。

意外险主要包括意外伤害、意外医疗,如果因为发生了意外,导致身故/残疾,保险公司会按照约定的金额或者赔付比例给付一笔钱;如果发生了意外受伤,根据花费进行报销、意外险购买时也不需要健康告知,想买就能买到,不建议购买长期意外险,一年期性价比高的意外险才更值得推荐。

百万医疗险是医疗费用报销性质的,跟你得什么病没有关系(免赔项目除外),但是一定要拿着医疗发票去凭票报销。不能重复报销,最后理赔得到的钱绝对不会超过你花的钱。百万医疗险和社保比,最大的优势是能覆盖社保范围以外的项目,比如ICU费用、自费药、自费检查等。

1)重疾险

给孩子买重疾险,首选少儿专属重疾,因为一般都会更侧重少儿高发疾病。

如果担心孩子得了重疾后未来不能够再买重疾险,可以选择终身的;如果经济条件有限,可以买到孩子成人或保障几十年都可以。

少儿重疾险可以看看这2款,这里有详细介绍:守护神和妈咪宝贝

守护神更适合想要给孩子买终身保障的父母,不仅能够多次赔付,可以解决患病不能再购买的情况,还可以在在保单前20年患重疾可以获得200%的保额。

同时,该保障的项目,一样都不少,价格上也比妈咪宝贝更为便宜一些,也能发挥应有的保障价值。

妈咪保贝更适合想要给孩子买定期保障,且担心孩子的特疾和罕见疾病的父母,因为这是一款不限年龄,且罕见疾病额外200%赔付的产品。

不过妈咪保贝要注意0-5周岁最多只能买30万保额,觉得不够可用其他产品搭配。

其实,这两款少儿重疾,都是目前非常不错的产品,各有优势,大家可以根据自己需要来选。

2)医疗险

医疗险主要分为百万医疗险和小额住院医疗险。

百万医疗险的选择比较多,但是小编建议大家买销量大的,产品稳定性会好很多,而且性价比也是经过验证的。

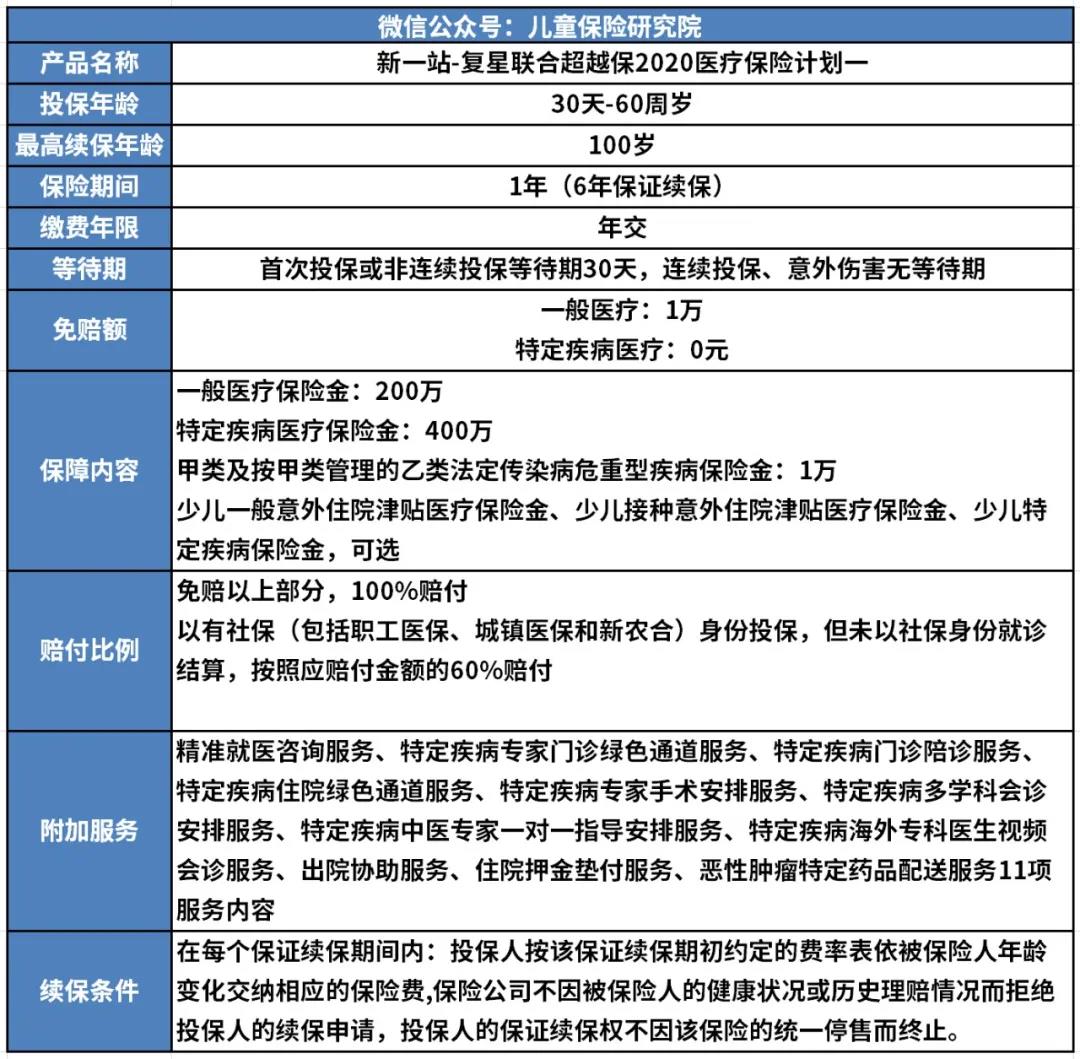

具体的产品比如:复星联合超越保2020医疗保险计划。

宝宝跑医院的次数比较多,或者有些家庭因为各种原因还不能给孩子上少儿医保,可以考虑一下少儿小额医疗险。

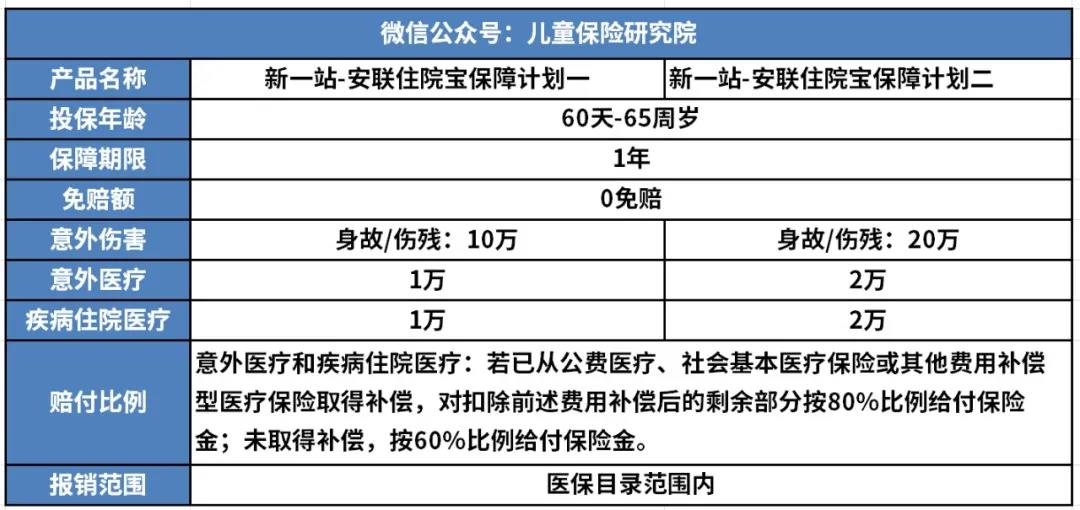

这类保险的选择不多,因为对保险公司来说风控很难做,如果想买,可以看一下安联住院保系列产品。

百万医疗险和小额住院医疗险基本可以做到无缝对接,另外买了它就不用买意外险了。

小额住院医疗险也含有意外保障。由于孩子的身故保障有额度限制,这两个产品基本可以满足了!

根据银保监会规定,未满18周岁的未成年人,在各家保险公司的身故保险金总额(不含航空意外)按以下规定给付:

(1)不满10周岁,总额不超过20万元;

(2)已满10周岁但未满18周岁,总额不超过50万元。

3)意外险

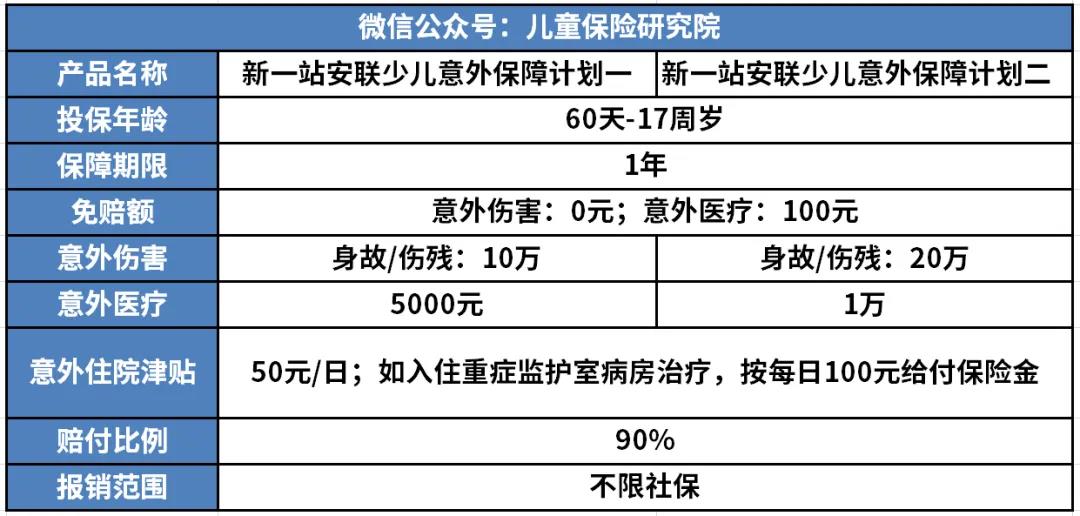

如果要买意外险的话,京东安联的少儿意外保障计划,是目前意外险中性价比非常高的了。

除了意外身故、伤残和意外医疗责任外,还有意外住院津贴,更重要的是,意外医疗报销社保内外。

如果选基础保障,59元就够了。如果想要保障更充分,就多花40块钱选99元的。

03

孩子的保险真不贵

有的家庭真的是为了孩子倾尽全力,年收入十几万的家庭愿意花一两万给孩子买保险。说实话,小编真的不赞成这样做。

先说一下,案例中的男宝,0岁,不同年龄的保费是不同的,保费和性别、年龄相关。

小额风险自留,高额风险用保险的方式转嫁,这几款产品,有以下搭配方式:

①保障全面:守护神+妈咪保贝+超越保百万医疗+新一站安联少儿意外保障二,预算是3971元。

②经济稍微紧张:妈咪保贝+超越保百万医疗+新一站安联少儿意外保障二,预算是1156元。经济紧张者可暂时不考虑终身重疾险,等以后经济好了,再补充。

如果孩子免疫力不高,身体不好,需要小额风险保障的,有如下搭配方式:

①保障全面:守护神+妈咪保贝+超越保百万医疗+安联住院宝一+新一站安联少儿意外保障一,预算是4621元。

②经济稍微紧张:妈咪保贝+超越保百万医疗+安联住院宝一+新一站安联少儿意外保障一,预算是1806元。

由此看见,孩子的保险真不贵,小几千块钱就换来几百万的保障,真遇到大病,比那种一年花两万多买来的两全保险管用多了。

省下的钱给大人增加点保额,别忘了,孩子最大的保障是保险,但更是他的父母。

04

写在最后

以上便是关于“给孩子买保险怎么选择”的险种推荐了。

上述推荐的几款产品可以从重疾、意外以及医疗三个层面对宝宝进行保障,性价比都非常的高,且产品保障力度较强,若是有为宝宝购买保险的计划,不妨考虑上述产品。

在选购的过程中,大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号