重磅!监管再出手!百万医疗险即将集中停售!其中有你买的产品吗

2021年刚开年,短期险就迎来大地震!不符合新规定的百万医疗险将在今年5月1日前停售。原因是1月11日,银保监会下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

这个通知,主要针对的是短期健康险,也就是一年及一年以下且不含保证续保条款的健康保险;也就是市场上“一年只需要交几百块钱,就能买到少则几百万、多则上千万的保额,还不限社保用药,进口药、自费药都能报销,且附带就医绿色通道!”凭借保费低、保额高、线上购买便捷等特点,便迅速受到追捧的网红百万医疗险,但不包括那些保证续保20年、15年、6年、5年的小长期百万医疗险。

只要不符合新规定的医疗险,都要在5月1日前要下架,想要继续售卖,需要整改,直至符合新规定才可以上架售卖。

出现这个通知的原因在于百万医疗险一直有个“销售误导”问题:明明不保障续保,有些却打出“可续保至100岁”的旗号甚至承诺续保等,误导消费者,在银保监会多次发布公告之后,效果却不甚明显,于是便颁布了这个通知。其实,这个通知对百万医疗险的影响还是非常大的,今天小新就给大家好好说下。

一、短期健康险通知,到底怎么规定的?

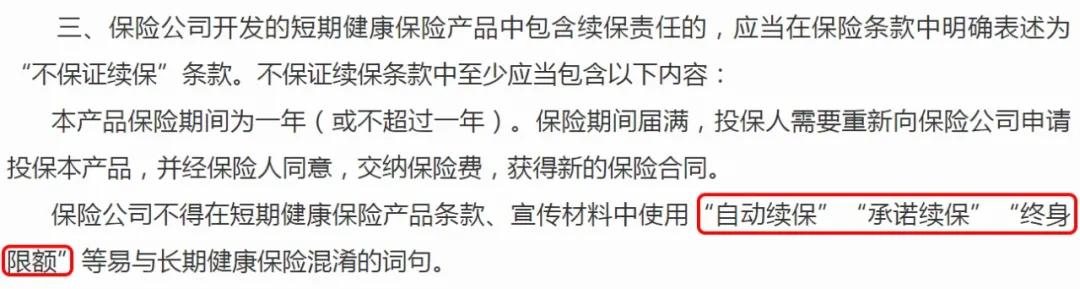

1)重点:不保证续保,不能混淆视听,明确写明

关于一年期百万医疗险关于保证续保的表述中,银保监会做了明确的规定,必须明确写明为“不保证续保”,包括以下3点:

- 必须写明:保障期间为1年

- 必须写明:保险期满时需重新投保

- 不得使用模糊字词,例如 “自动续保”、“承诺续保”、“终身限额” 等字样

因此,不符合以上要求的一年期健康险,都要在2021年5月1日前停售。

2)其他

①不能捆绑销售:当它是主险时,不能要求“想买它,比如搭配另一款一起买”。当它是附加险时,要说清楚对应主险的情况;

②科学定价:不得随意约定或与经营实际出现较大偏差;

③每半年在公司官网披露一次个人短期健康保险业务整体综合赔付率指标;

④不得虚设保险额度,对我们来说,保额不必过高,能买个200万、300万,已经足矣,不需要去贪图过高的保额。

二、我们的保单会受到哪些影响?

银保监会要求:不符合规范的短期健康险,要在今年5月1日前停售。

1)你买的产品,会受影响吗?

如果你所买的百万医疗险,在条款中明确写了 “承诺续保”,且没有写明保险期满需要重新投保,大概率会受影响,是需要下架整改的;

但如果你买的产品写明了不保证续保且需要重新投保的,或是小长期保证续保的百万医疗险产品,则不会有任何影响。

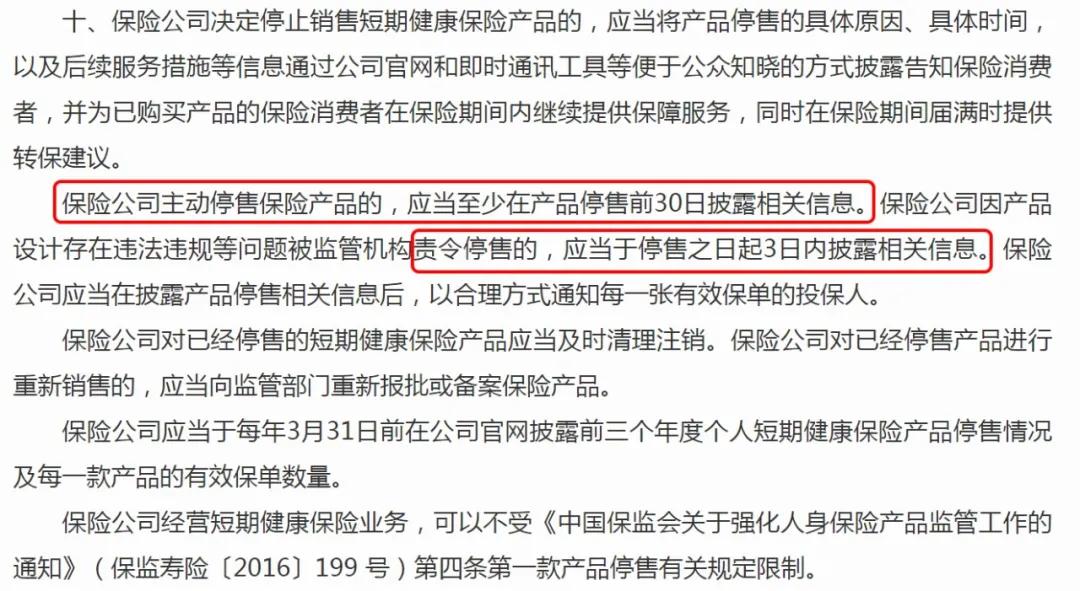

2)如果停售了,用户要怎么知道?

此次通知,也会导致不少百万医疗险进行停售整改,于是银保监会也对停售产品做了明确规定:

未来不管是哪款百万医疗险停售,都要提前通知:

- 保险公司主动停售的:要在停售前30天披露。

- 受监管影响被迫停售的:要在停售之日起3天内披露。

银保监会还特别指出,要以合理方式通知到每一个投保人。所以,未来有任何百万医疗险停售的话,保险公司可能以发短信、邮件、微信公众号推送等方式让大家知晓。

同时,银保监会指出保险公司要做好客户的停售转保建议,虽然没有给出具体要求,让保险公司自己去设计留存,一般来说保险公司会给出以免健康告知的形式去续保本家的其他产品。

当然,对于不受影响不停售的百万医疗险,银保监会也规定要进行信息披露,比如:官网披露前 3 年产品停售的情况,目前在售产品的保单数量,以及产品当前的赔付情况。

其实,对于我们来说,信息变得更加透明,也能更好地保护权益,这是非常利好,最起码很多时候,我们不必被一些销售所误导买了不合适的保险了。

三、百万医疗险还值得买吗?

在百万医疗险的态度上,小新一直秉承的态度是:买!从续保条件上,建议优先考虑小长期保证续保的百万医疗险;

但现在一些1年年期的百万医疗险虽然续保没什么优势,但有些产品的保障很具有优势,由于需求的,也是建议购买的,只不过,要睁大双眼看清楚,千万别被误导了!

今天的文章就到这里了,希望可以帮助到大家。不光是百万医疗险,还有重疾险都属于比较复杂的险种,大家在购买前一定要慎重慎重再慎重。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号