选保险

选保险

揭秘百万医疗保险的套路!别踩!百万医疗险的7点不赔!一键收藏!

最近,有朋友给小新吐槽:买了好几份百万医疗险,保险公司根本不会给我报,还会以各种理由拒赔我,难道别人都说保险是骗人的,果真不假!

听到这样的话,小新去询问原由,才发现,其实是这位朋友对百万医疗险有很大的误解,导致以为保险公司不赔付。

对此,小新把对这位朋友说的保险知识内容给大家说一下,大家会对百万医疗险更为了解一些了!

1、百万医疗险是报销性质的保险,多买保险公司也不会多赔!

百万医疗险采用的是保险补偿原则。

简单说,你在别处报销的费用,是不能在保险公司拿到超额赔偿的。也就是说,你报销的费用不能超过你花费的金额。

所以,百万医疗险多买了,也只能拿到一份最高赔偿而已,拿不到多份赔付的,买多了,最终的结果当然只能是浪费钱了!

小新提醒大家:选择一份适合自己的百万医疗险就好了,千万别买多了!

2、保险公司有这些合理的拒赔理由,一定要踩雷,否则只有拒赔,没得商量!

第一个:不在保障范围内

不在保险合同的保障范围内肯定不保,这是毋庸置疑的。你找保险公司报销,只有拒赔的结果。

假设说,你投保的百万医疗险只含有一般住院医疗,而一般住院医疗中并不含有门诊医疗保障,而你生病了,只发生了普通门诊医疗,那么绝对不在这份保险的保障范围内,你去找保险公司报销,很明显,保险公司并不会理赔给你的。

反之,如果发生了住院的话,那么产生的医疗费用便可找保险公司报销(当然要除掉免赔额哦)。

第二个:既往症不赔

保险合同中都有这么一个条款:投保前多患的既往症,保险公司不赔!

所谓既往症就是在投保之前已经发生、正在发生或已有相关症状了的疾病。

通常有以下情况:

1.已经生病,还没治愈;

2.疾病未根治,经常反复;

第三个:已经出现症状,可能随时需要治疗。

既往症大家应该很容易理解的。保险保障的是未来的风险,你现在明知道已经生病或者有相关症状还找保险公司购买保险,以及通过理赔,保险公司肯定不干。

这里小新要提醒一点:如果疾病已经彻底治愈了,是没有影响的,当然如果在购买的时间限制内,可能需要提供体检等相关证明,为了购买,乖乖提供就好,毕竟都好了,害怕啥!

第四个:等待期出险,不赔

百万医疗险,一般都有30天的等待期,而在这30天内,即使保险合同已经生效了,发生了保险事故,保险公司也是不赔的,30天之后发生的理赔符合保险合同就可申请理赔。

某款百万医疗险的条款内容

这里小新要提醒一点:百万医疗险只有首次投保才有等待期,以后续保的时候是没有的。除了医疗险以外,重疾和定寿也有等待期,一般为 90-180 天,而意外险没有,生效就可以理赔。

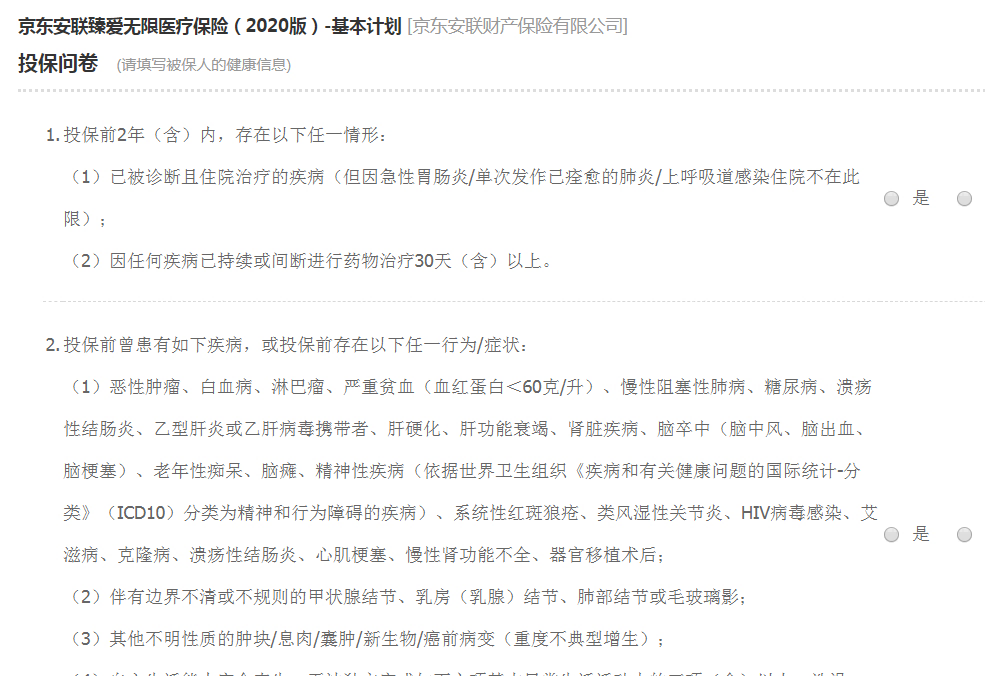

第五个:健康告知未如实

健康告知,一直我们购买保险过程中的拦路虎,有的健康告知很复杂,有的健康告知很简单,要看产品的。

比如:

可以看到,问询的疾病非常多,所以大家在看健康告知时,一定要弄清楚。如果没有如实告知,以后就会存在拒赔的风险。

小新提醒:健康告知一定要如实回答哦,一旦出现隐瞒,后果很是严重哦。

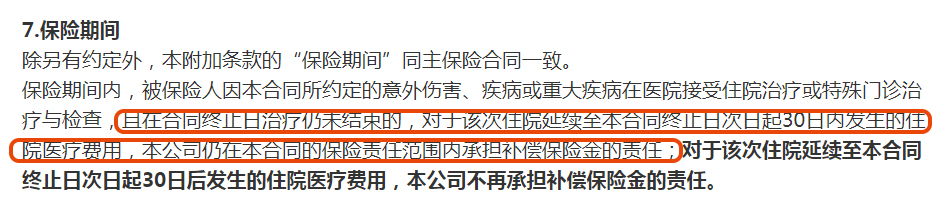

第六个:不在保障期限内

百万医疗险都有其保障期限,一般是1年,有个别产品是5年或6年的。如果超过这个期限,所发生的医疗费用风险,保障公司肯定是不赔的,这个毋庸置疑的,找保险公司打官司也没得用!

有一种例外情况:保险到期前已经住院了,到期后仍未出院的,可以得到一些理赔,因为很多产品都有延期的作用。

某款百万医疗险条款

以这款百万元医疗险为例,他就可以延后30天内可以使用。当然,小新建议:及时续保,不然只会影响自己的保障。

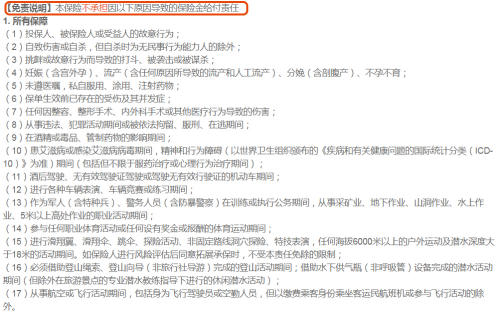

第七个:免责条款不赔!

任何保险产品都有其免责条款,而免赔条款一定是不赔的!比如,某款百万医疗险免责条款如下:

某款百万医疗险免责条款

如果发生了免责条款中的风险,导致产生的住院花费,是没有办法理赔的。比如:自杀、流产、牙齿矫正、整容等。所以一定要看清楚哦。

最后

以上只是医疗险中大家经常碰到拒赔原因,其实拒赔的原因还有很多,比如:医院不符合保险条款、没有达到百万医疗险的免赔额等。

千万就因为这样,就认为买保险是:这也不赔,那也不赔。

其实大家不要担心,因为只要符合百万医疗险条款,保险公司一定会赔。如果保险公司以不合理的理由拒赔你,那么你可以投诉、打官司,银保监会也是你的大后盾。

然而,现实生活中,很多人碰到的原因,在于不了解保险,导致的误解,小新特别说一句:买前一定要多了解,事后才能更好的理赔呀!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号