医保目录再次调整,有两大新变化!2024年1月1日起执行!

前几天,国家医保局举行新闻发布会,公布2023年国家医保药品目录调整结果。

新版国家医保药品目录药品总数达3088种,将于2024年1月1日起实施。

医保目录新变化

今年是国家医保药品目录连续六年进行调整,经相应程序后,主要有两大新变化:

①新增药品126种,调出药品1种

经与2022年版医保目录对比,此次调整共有126个药品新增纳入2023年版医保目录。其中肿瘤用药21种,新冠、抗感染用药17种,糖尿病、精神病、风湿免疫等慢性病用药15种,罕见病用药15种(其中阿伐替尼片同为肿瘤用药),其他领域用药59种。

另外还有1个即将撤市的药品(艾尔巴韦格拉瑞韦片)被调出医保目录。

②121种药品平均降价幅度为61.7%

在谈判、竞价环节,143个目录外药品参加,其中121个谈判或竞价成功,成功率为84.6%,平均降价61.7%,成功率和价格降幅均与2022年基本相当。

新版目录将于2024年1月1日起执行,叠加谈判降价和医保报销因素,国家医保局预计,这些药品在未来两年内将为患者减负400亿元以上。

本轮调整后,国家医保药品目录内药品总数达到3088种,其中西药1698种、中成药1390种;中药饮片892种。

进医保不代表一劳永逸

医保目录内的药品增加对我们普通人来说当然是好事,不过进医保不代表一劳永逸。

从2023年国家医保目录具体内容看,有很多药品都被限定了支付范围,也就是何种情况下医保可以予以报销。

据统计,目前共有607个药品存在支付限制,其中包含295个常规目录药品、312个谈判竞价药品和其他。

分类型看,这607个药品的支付限制主要分为:限制患者和适应症;限二线用药;限二级以上医疗机构;限儿童患者;限支付保险。

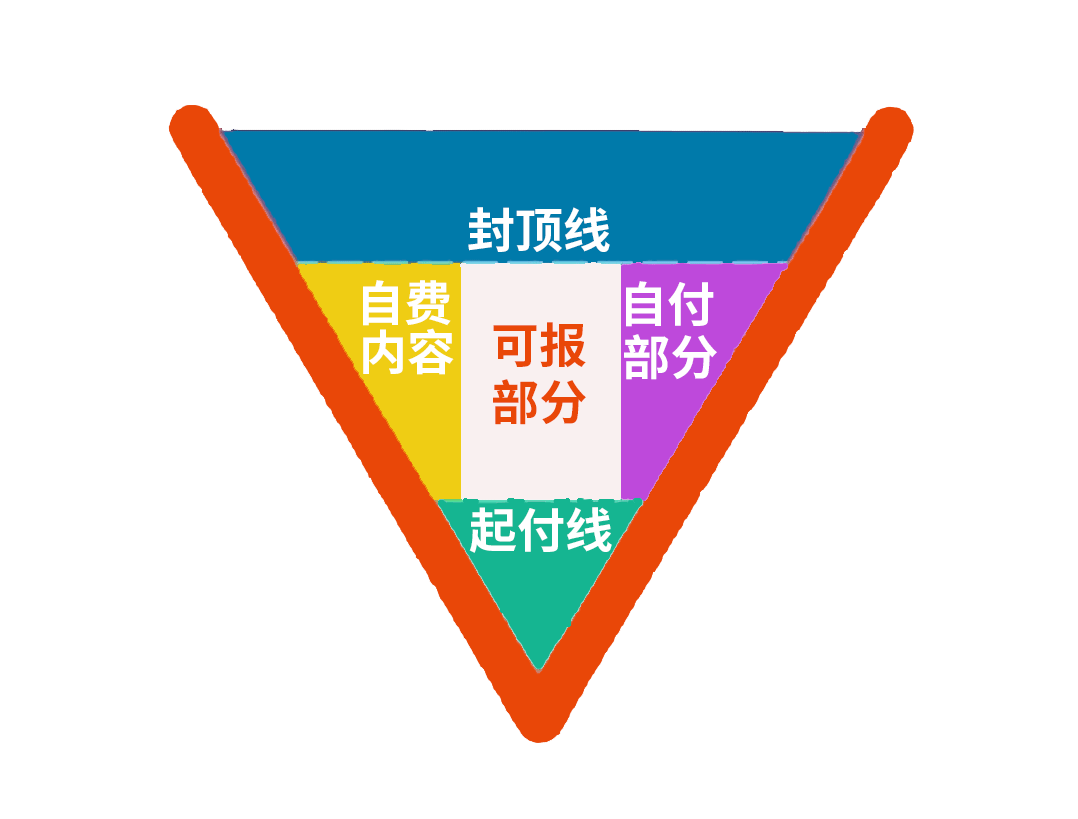

想要通过医保报销医疗费,除了看医保目录,医保报销规定的起付线、封顶线等也会影响报销费用的多少。

中间部分才是真正可以报销的部分

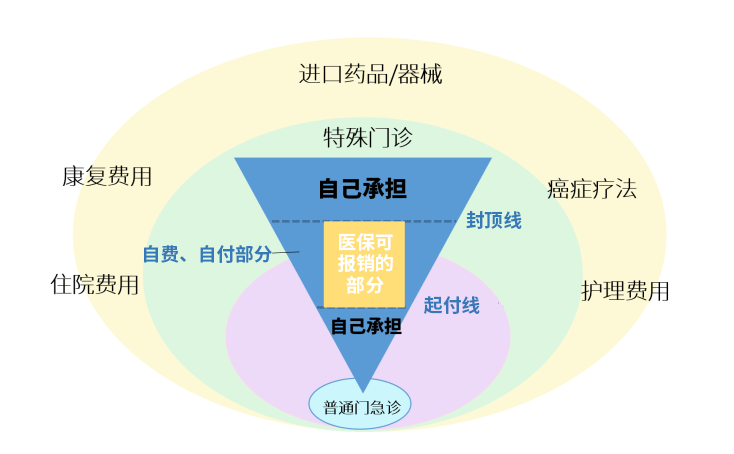

如果你明白了医保报销的规则,就会发现医保是有局限的,主要表现在这几个方面:

1、可报销药品和治疗范围上有限制

仅使用医保《药品目录》中的药品才能报销相关费用,超出范围内的,医保均不予报销。

根据2022年1月1日,我国实施的新版药品目录显示,国家医保目录内药品,甲类(医保报销100%)614种,乙类(医保报销65%-90%)2219种,甲乙类合计2860种,占比1.84%,医保目录外药品(丙类100%自付)151523种,占比98.16%。

2、在大病和伤残失能上,保障不足

重大疾病,如癌症治疗通常会用到很多化疗药物,这些药物很多都不在医保目录范围内。除此之外,营养费、看护费、工资损失等额外的支出,医保也无法解决。

3、起付标准、封顶限额、给付比例有限

4、医保在意外保障上十分薄弱

医保一般不报销意外。因为根据我国《社保法》中的规定,应当由第三人负担的医疗费用是不纳入基本医疗保险基金的支付范围的。

简单来说,他人造成的意外伤害导致的医疗费用,医保不报,比如交通事故、责任事故医保往往都不能报销。

5、医保没有生命保障

生活中不幸的例子太多,火灾、雪灾、水灾、地震等造成的伤亡每年都有。医保对身故是没有补偿的,只是把医保个人账户的钱退还给家人。

如果真的不幸发生了伤亡,尤其是家庭经济支柱一旦倒下,老人的赡养费、子女的教育费以及家庭支出等就成了大问题。

事实上,医保能报销的,只是医疗花销里的一部分。对于大部分人来说,医保并不够用。那怎么才能有所完善呢?

全方位保障,考虑“医保+商业保险”

医保“保而不包”,但因为并不限制身体的健康状况、价格也比较便宜,人人都能买,所以用来当我们健康的第一道基础防线,小新认为必不可少。

在具备医保基础保障的前提下,再通过配置不同的商业保险,就能进一步做好全方位的保障。

-

配置门急诊医疗险、住院险报销起付线以下,以及一些社保外的自费药、自费项目费用。比如众安住院保2022,0免赔,不限社保,感冒发烧、跌倒摔伤等都能报销,报销比例最高能达到80%。

-

配置百万医疗险报销大病、社保外药品费用。比如医享无忧百万医疗险,不限社保目录、不限就医原因、不限治疗手段,800万医疗金,报销大病住院、药品等各种费用。

-

配置重疾险弥补营养费、工资损失。比如投保50万保额的超级玛丽9号重疾险,保险期间内首次患合同约定的恶性肿瘤,就可以一次性获赔50万(额外赔付未计入),这笔钱可自由支配。

-

配置寿险完善对身故或伤残的保障。比如华贵大麦旗舰版定期寿险,400万保额,主要就是对身故和伤残的保障,家庭经济支柱可以优先考虑。

写在最后

医保和商业医疗保险,二者其实是互补的。

医保是基础保障,国家福利,当然要参保。但因其自身确实有局限性,所以商业保险补充保障也很必要。建议在医保基础上,根据自身的需求去挑选适合自己的、家庭的保障。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号