选保险

选保险

养老钱不够怎么办?星海赢家养老年金能帮你

人口老龄化已经是老生常谈了,全世界如此,我们国家也没能逃脱!

那人口老龄化,到底意味着什么?

- 首先就是看病难,老人对于医疗资源的需求很大,医疗资源有限且分布不均,身边没好的医院、好的医护人员,住院床位也不够,怎么办?

- 其次是看护难,很多家庭都是独生子女,又要上班又要看护,困难重重,此外随着生育率逐年下降,未来年轻人变少,老人在增多,谁来照顾老人?

- 最后要说到的就是养老金问题。我们国家的养老金制度是“现收现付”,当期收上来的钱,当期发掉。随着年轻人变少,进入养老基金池子里的钱也在变少,而老人却在增多,要发出去的钱在增加,那养老金从哪里来?

未来的养老形势确实很严峻,养老规划该提上日程了!

商业养老年金是目前一种比较成熟的养老规划工具,能保证安全,稳定给付,并且还能抵御通货膨胀!

最近新上了一款优质养老年金——复星保德信星海赢家养老年金,小新带大家一起解读产品,看看到底怎么样?

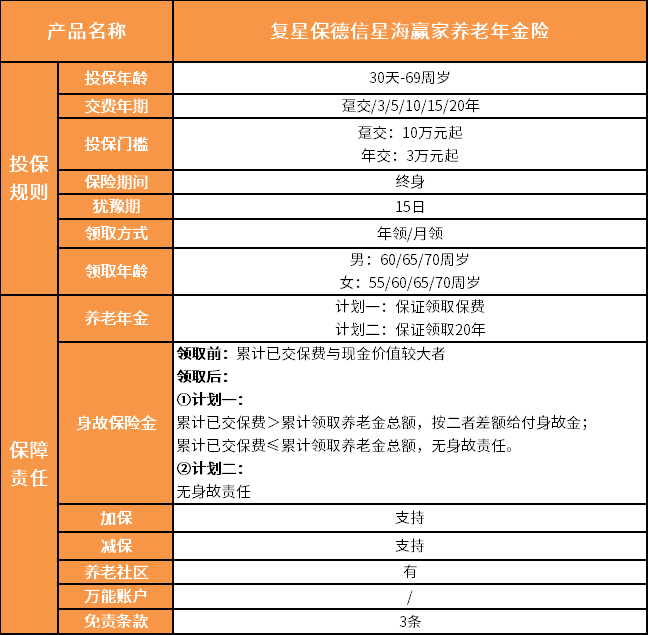

先来看看保障详情

可以看出,投保是比较宽松的,年龄范围广,最高69岁,职业上没有特别的限制,高危职业也是可以投保的,缴费年限也很灵活,能满足不同人群的需求。

星海赢家养老年金的保障责任主要是养老年金和身故保险金。我们着重来说说养老年金责任,毕竟咱们购买的最主要目的是为了以后的养老生活。

星海赢家的领取计划有两种,计划一和计划二:

计划一

年领:每期领取金额为基本保额;

月领:每期领取金额为本合同的基本保额的 8.5%;

按照合同约定领取养老金,活多久领多久,领取的总额相对较高,更适合对自己寿命预期乐观的朋友。

计划二

计划二的最大特点就是保证领取20年,领取规则和计划一是一致的,更合适需要提前确定利益的朋友。

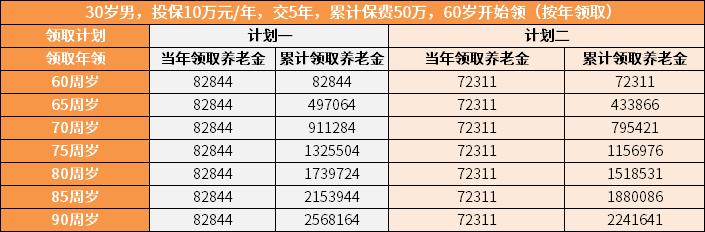

有关两种计划的收益如何,我们举个栗子来看看:

以30岁的男性为例,投保10万元/年,交5年,累计保费为50万。

那么计划一和计划二分别能领到的养老金如下:

计划一:

- 从60岁开始领取,每年领取8.3万元;

- 到75岁时累计领取了132.6万元(是累计保费的2.6倍),IRR达到了2.89%;

- 到80岁时累计领取了174万元(是累计保费的3.5倍),IRR达到了3.48%;

- 若在领取中途不幸身故,当累计保费>累计领取总额,按二者差额给付身故金;若累计保费≤累计领取总额,则无身故保险金。

若是选择计划一,无论如何都可以拿回我们所交的保费,因此计划一又被称为保证返还保费版。

计划二:

- 从60岁开始领取,每年领取7.2万元。

- 因为是保证领取20年,我们直接来看看领到80岁时的收益如何:累计领取151.9万元(是累计保费的3倍),IRR达到了2.99%。

- 如果在这20年内身故的话,剩余没领完的钱,保险公司会给到保单的受益人,但是如果已经过了20年的保证领取期,身故没有任何赔付。

通过对比不难发现,计划一和计划二领取的总额不一样,同一年龄领取的金额不同,产品的收益也是不同的。

总的来说,由于计划一不保证领取,所以每年领取的金额就高一些,而计划二保证领取20年,导致计划二每年领取的金额低一点,毕竟这20年间的养老金保险公司肯定是要给的,没法给得多,又给得久,鱼与熊掌不能兼得!

计划一和计划二怎么选,就看自己的需求了:

- 如果更注重自己的晚年生活品质,有足够的钱去做自己想做的事,那么推荐选择计划一;

- 如果想领钱的同时,又想留一笔钱给家人,让爱延续,可以考虑计划二。

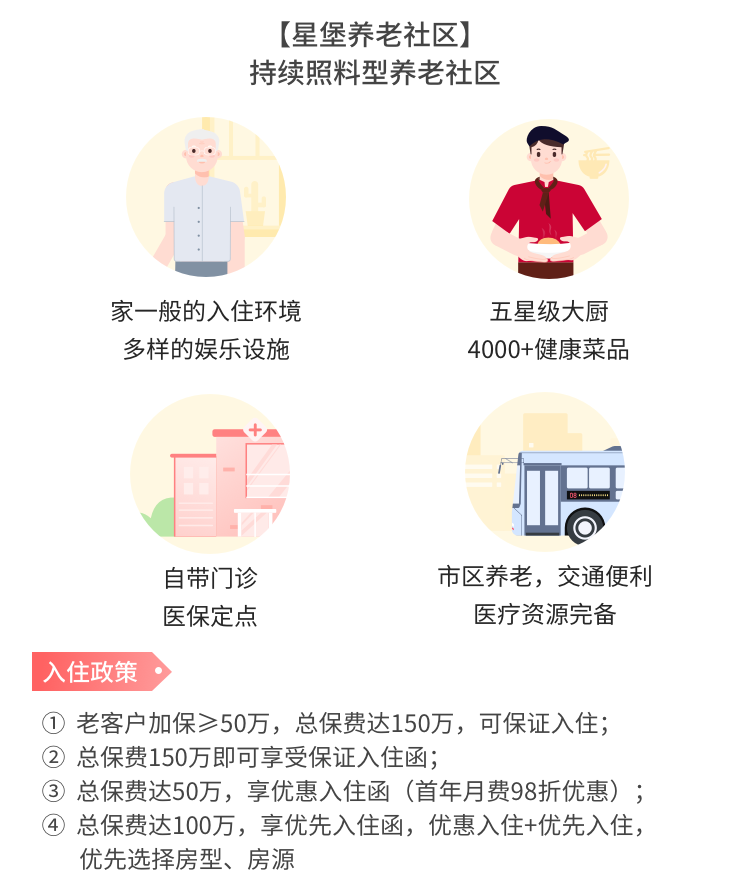

另外要说到的就是,星海赢家养老年金是可对接养老社区的,可以安享晚年生活,减轻子女的养护负担!

写在最后

衰老不可怕,可怕的是老了没钱。

想要老年生活体体面面,赶紧规划起来吧!

如果你觉得产品太复杂,来找我们吧!点击此处:免费获取1v1专属规划服务,让您选对不踩坑!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号