社保基金亏损超1380亿!咋回事?

近来,社保基金又一次冲上了热搜,原因是:2022年的社保基金亏损了近1381亿元,收益率暴跌5.07%。

看到消息很多人都慌了,社保基金这上千亿的亏损,到底怎么回事?我们辛辛苦苦打工交的养老钱是否还安全呢?

今天就来和大家详细说说这个事。

社保基金,为什么会亏钱?

首先要了解两个概念,全国社会保障基金和社会保险基金。

社会保障基金的资金来源于财政拨款、国有资本划拨等,主要是国家给的钱;

而社会保险基金的资金来源于我们每月交的养老、医疗、工伤、失业、生育,也就是五险缴纳金。

上面说到的1381亿元,亏损的是全国社会保障基金,其实它自成立的20多年里,绝大多数年份都是盈利的,仅出现过3次亏损的情况,分别是:

-

2008年,受次贷危机和全球金融危机影响,亏损;

-

2018年,中美贸易摩擦,导致市场低迷,亏损;

-

2022年,受全球经济放缓和市场流动性减少影响,亏损。

社会保障基金出现亏损,主要原因就是现在经济形势不太乐观,各类基金、股票、债券、房地产等多个领域的投资运营都比较艰难。

整体大环境是这样,社保基金能把亏损值控制在5%这样,其实也是很厉害了。

但不少人还是担心,社会保障基金亏损,那我们的养老钱是否安全?养老金还能正常发放吗?

社保基金亏损,会不会影响养老金发放?

前面我们说了社会保障基金和社会保险基金的含义区别,可想而知作用也不同。

社会保障基金主要是用于托底,如果在老龄化高峰期,社保养老金不够发放,这时候它就有大作用,相当于养老储备金;

而我们退休时所领取的养老金,现在还是从社会保险基金里面出的,按照“现收现付制度”即当下打工人交的“五险”钱,养当下退休的老人。

简单来说,社会保障基金的亏损,目前还不会影响现下养老金的发放,养老金现在和社会保险基金的关系更为紧密。

当然,社会保险基金也会用于投资,但主要是放在银行或购买国债,以稳为主,一般不会进行风险投资。

根据近几年基本养老保险的投资收益来看,虽然收益率不稳定,但还没亏过。

那这是不是代表,不会影响到养老金的发放呢?

要分情况来看。

如果是已经退休和临近退休的,基本不用担心,80后、90后以及少部分70后交的钱还是够用的,人口红利优势还在。

但80后、90后不好说。

毕竟这几年出生人口不断减少,未来对人口增长情况也不乐观,劳动力越来越少,人口老龄化的脚步却不会慢。以后一个年轻人或许要养2~3个老人,养老金池子的压力可想而知。

所以,对于80、90年龄段的这部分群体,甚至是一小部分的70后,如果还光想着靠社保来养老,就有点不太现实了。真得为自己的养老提前做好打算,努力储蓄,提高自身和家庭抵御风险的能力。

除了社保养老,怎么存更多养老钱?

养老钱是未来确定要用到的,既要保证有钱,也要确保安全性。

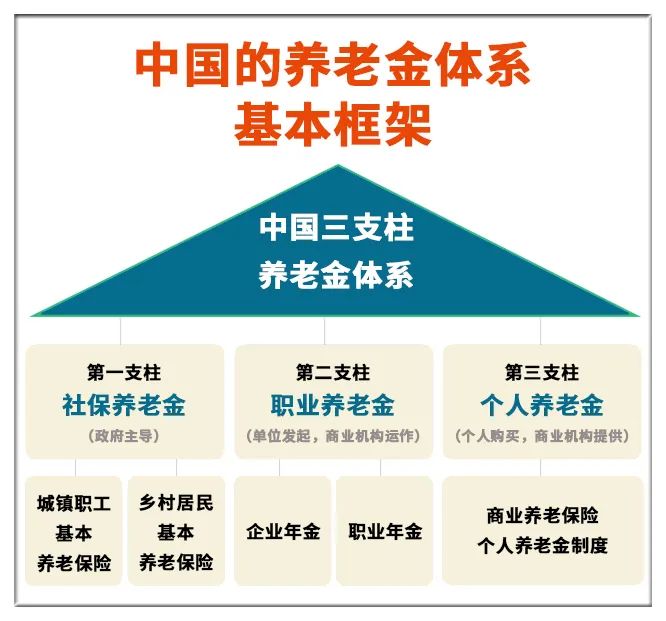

在我国的养老保障体系中,一直强调的是三大支柱:社保养老金、职业养老金和个人养老金。

社保养老金和职业养老金,一个大家都熟悉,一个大家普遍都没有。

所以作为普通人,如果想兼顾多存养老钱和收益安全性,商业养老保险(养老年金险和增额终身寿险)有着无可取代的优势。

商业养老年金险:

年轻时投保资金,到了约定年龄(最早是55周岁),就可以按月或按年领取,领取时间、领取金额等全部白纸黑字写进合同,与法定退休年龄是多少无关。

举个例子:假设某30岁男性,年交保费10万,约定60周岁开始领取养老金,投保富多多1号养老年金保险:

-

趸交每年可以领取15300元,占总保费(10万)的15.3%;

-

3年期交每年领取43900元,占总保费(30万)的14.6%;

-

5年期交每年领取71100元,占总保费(50万)的14.2%。

增额终身寿险:

是一种适合补充养老金的险种,保障身故全残,“增额”也表示保额会增大,活得越久,能拿的钱(现金价值)越多。增额终身寿还支持减保、保单贷款,在需要用钱时,可以随取随用。

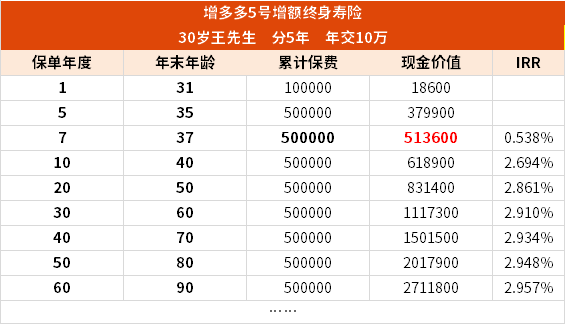

举个例子:假设某30岁男性,5年交,年交保费10万,总保费50万,投保增多多5号增额终身寿险:

-

在第7个保单年度末现金价值为51.3万,超过已交保费;

-

第30个保单年度末现金价位为111.7万,为已交保费的2.2倍。

-

等到了退休年龄,通过减保获得养老金,保证自己的老年生活品质,活到老领到老。

商业养老年金险和增额终身寿险最大的优势就是,怎么存、如何领,领多少都清清楚楚写在合同里,利率锁定,不必费心打理,也无需担心市场波动。

如果你对商业养老保险感兴趣,想进一步了解这类产品的详情,可以点击这里,会有专人进行详细讲解。

写在最后

人总有老去那一天,尽管看似遥远,没有眼前的房贷、车贷、子女教育问题紧迫,但养老问题每个人最终都要面对。

我们常说赚钱一阵子,花钱一辈子,如果按照预期,2035年人均预期寿命达到81.3岁,那养老将是一个漫长的过程,大家一定要做好养老金规划,做好长期的储备。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号