选保险

选保险

养老年金新品上线!富德生命富多多1号,高领取、高现价、高身价保障

因为人口老龄化、少子化的现状,大家现在对于养老格外关注,而养老年金险作为一款规划养老生活的强有力工具,如何选择到一款好的产品就显得格外重要。

最近,富德生命人寿推出了一款养老年金险——富多多1号,各方面都很不错,今天就和大家一起来看看详细测评。

主要内容包括:

·富多多1号,保障内容有哪些?

·富多多1号,到底值不值得买?

富多多1号,保障内容有哪些?

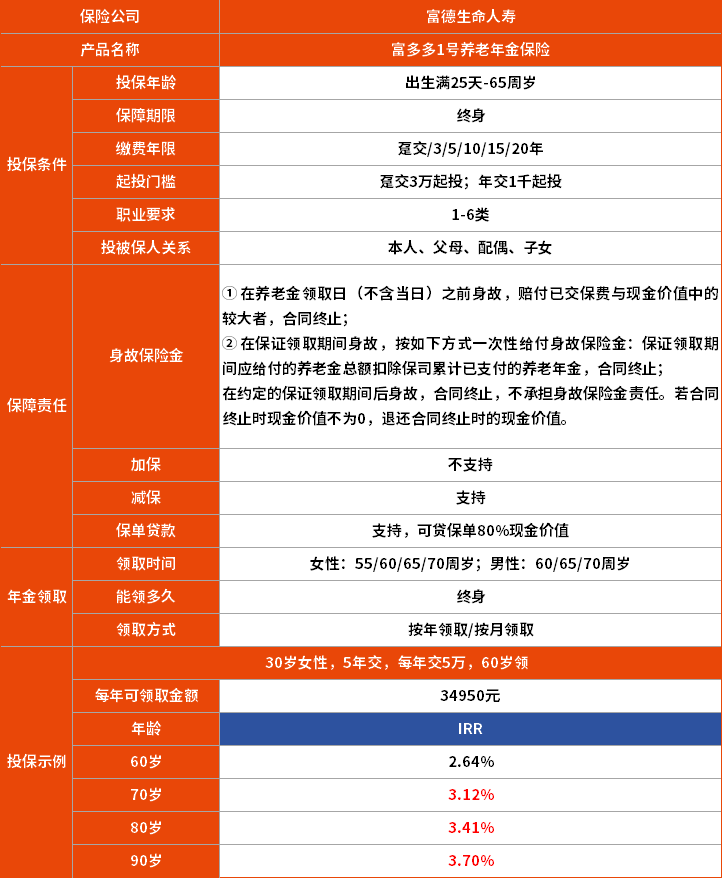

富多多1号养老年金保险是富德生命人寿推出的一款产品,保障内容给大家整理成了如下表格,我们一起看看:

从表格可以看到,富多多1号的投保门槛并不高,1000元起投,对于我们普通人来说,即便预算不是很高,也可以入手,日积月累,不断增值,也是一笔不小的储蓄。

除了投保门槛低,这款产品还很灵活,6种缴费期,多达4种领钱年龄,2种领取方式都可以按照自己的需求进行选择。

当然一款年金险产品最重要的还是要看保障和收益,这关乎到值不值得买。

富多多1号,到底值不值得买?

通过研究条款,小新发现富多多1号有三个非常突出的亮点,具体如下:

配置养老金,等到约定年龄能领的钱,当然要能满足养老需求,富多多1号的年金领取,优势明显,因为每年领得多!

我们以30岁女性、年交10万、60岁起领,不同缴费方式下,60岁开始每年可以领取的金额来看:

-

趸交每年可以领取15000元,占总保费(10万)的15%

-

5年期交每年领取69900元,占总保费(50万)的13.98%

-

10年期交每年领取128500元,占总保费(100万)的12.85%

养老资金是不是很给力!而且养老金是终身领取,活多久领多久,做好养老规划,老年生活有保障。

富多多1号的第二个亮点就是高现金价值,且一直持续到高龄阶段,被保人在90岁之前保单都有现金价值。

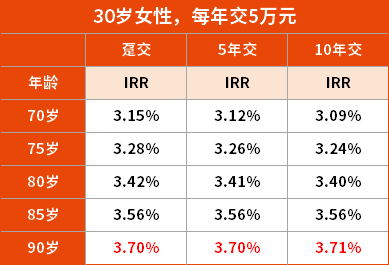

以30岁女性,每年交5万元,不同缴费年限的收益表现为例:

由表格可以看到,无论选择多长的缴费期,后期的IRR都能超过3.7%,且收益呈现的是一个持续走高的形式,相当不错。

富多多1号一方面现金价值持续时间长,另一方面身价保障也很优秀,不仅保障金额高,且保障时间久。

我们来看看保障条款——关于身故保险金:

-

年金领取之前身故是赔付已交保费与现金价值中的较大者;

-

年金开始领取之后,万一被保人身故,是按照现金价值来赔付身故保险金。

简单举个例子,

A女士30岁时,每年交10万,连续交费5年,60岁开始领钱,等到90岁时一共领取了217万,假如90岁身故,由于这时保单还有现金价值,就会获得额外的18万的身故赔偿。

也就是说,富多多1号可以在做好养老保障的同时,实现财富传承。

写在最后

总体来看,富多多1号是一款非常不错的养老年金产品,高领取、高现金价值、高身价保障,在目前市场上的年金险产品中,很有竞争力。

如果想要提前进行养老规划的朋友,富多多1号是一个不错的选择,值得考虑。如果对养老年金保险有其他疑问的,也欢迎点击【1V1保险规划师】免费预约咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号