真的慌了!越来越多的年轻人患了老年病,这个提醒你千万得看看

当听到糖尿病、高血压、癌症等疾病时,是不是和小新的反应一样,这是老年病!毕竟老龄化是这些疾病形成的一个基因因素!

but,现实是

近几年越多越多的年轻人得了老年病

我国糖尿病发病率已高达11.6%,中国糖尿病患者约占全球四分之一。而在大众的视野里,这个慢性病不再是老年人专利,也有越来越多的年轻人患上糖尿病。

《2019年全国癌症数据报告》显示,平均每天超过1万人被确诊为癌症,也就是说每分钟有7.5个人被确诊为癌症,每年新增30万年轻的癌症病人,并且出现越来越多的年轻人患病......

近期的几则新闻更让人后怕不已↓↓↓

放纵的是身体,挥霍的是健康

奶茶喝过量也有生病危险?这不是危险耸听。

近日,广东29岁的林女士出现了口干、腹痛、头晕等症状,多脏器官出现衰竭,确诊爆发型糖尿病送入ICU。她入院前几天曾喝十几支甜饮料,平日常喝奶茶。

据悉,当林女士的化验报告出来时,值班医生们都“惊呆了”,血酮、血白细胞、pH值、剩余碱、乳酸、肌钙蛋白等指标均有严重异常,随时可能危及生命!

好在病因及时找到了,采取针对性治疗后,治疗方案也很快见效了。经过近72小时积极治疗后,林女士的病情终于稳定,已脱离生命危险。

当时小新看到这个消息时,突觉奶茶不香了!最近都在认真地喝白开水~

拿健康拼明天,是最大的谎言

互联网时代,大多数人都是机不离手,“键盘手”、“鼠标手”甚至成为了一种常见病。

黄先生是一名从事IT行业的程序员,每天都需要长时间使用电脑、手机。早在7年前,他就发现自己的左手会莫名其妙地酸痛,想当然地以为就是程序员职业里常见的“键盘手”症状,于是并没有在意。

近期,黄先生参加聚会不小心磕到,第二天却不曾想不仅鼓起大包,手指更是完全动不了。于是心急火燎地去骨科就诊,没想到被确诊内生性软骨瘤。

所谓内生性软骨瘤是一种发生于骨内的良性骨肿瘤,一般没有症状或伴有轻微酸痛、无痛性肿胀,看起来更像肢体的局部肿胀,并且其生长速度缓慢,数年内体积也无明显变化,所以多数病人是出现了病理性骨折后才被检查出此病。

还好目前经手术,黄先生先生的左手恢复情况良好。

当时小新看到这个消息时,突然自己的“鼠标手”更麻更木,更没知觉了~

珍惜自己的身体,也是在珍惜家人

父母同时捐献器官救子!妈妈捐了一个肾,爸爸捐了一半胰腺!很感人也很感伤!

27岁的小廖(化名)因严重糖尿病导致器官衰竭,生命垂危。为了救活孩子,父母不仅四处奔波求医问药,还捐出了自己的器官,妈妈捐出一个肾脏,爸爸捐出一半胰腺。男孩糖尿病得到根治,如今恢复良好。

据悉,当得知器官移植手术可以救孩子,小廖的父母主动要求捐献,“为了孩子,我们什么都愿意做”。

当时小新看到这个消息时,只想感叹一声:可怜天下父母心,父母对我们的爱总是毫无保留~

这三个案例都是年轻人,幸运的是随着医学技术的发展,很多疾病都有了对应的治疗方案及一定的治愈率,让不至于刚刚开始的人生,而草草收场。但我们无法得知的是他们未来将会如何艰难,后续的医疗费用又将如何面对?

但小新却知医院里几乎每天都有看不起病不想连累家人主动放弃治疗的患者,以及常出现在朋友圈各种疾病的众筹、爱心筹等。

有太多太多的家庭,在巨额医疗费面前倒下了。但其实,我们是有选择的。我们可以选择善待自己的身体,保证身体的长久健康;如果真的不幸,但我们仍旧有得选择,提前规划好风险,做好保障,不至于在绝望之时等待命运的随意宣判。

而想要做好大病保障,小新建议从以下3种保险入手:

首先,医保福利一定要及时办

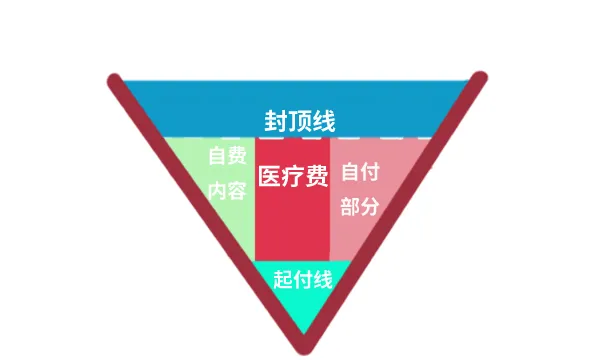

医保作为国家给予我们的基本医疗服务,可以带病投保,也不限年龄,更有大病医疗,可以保障我们的基本医疗费用。同时,国家也在不断推进大病医疗保险的建设与完善,未来只会越来越好。

但因为医保报销有起付线、报销比例、封顶线、两定点(定点医院和定点药店)、医保三目录(药品目录、诊疗项目目录、医疗设施服务标准)等限制,它只能是一个最基础的医疗保障。

报销部分

比如像:手术中的自费器材、自费药费、住院期间家属的额外花销等等,谁来承担呢?并且后续的康复疗养费用和工作损失又有谁来管呢,所以这个时候是需要商业保险来做补充的。而百万医疗险和重疾险是最常见的解决大病风险的商业保险。

百万医疗险,垫付大多数的医疗费用

百万医疗险可报销的医疗费用上百万,一年内发生的多次治疗,在额度范围内均可报销,为治疗提供了金钱后盾。

当下的百万医疗险可报销不限于社保范围内的费用,比如:进口药、自费药、床位费、门诊费、手术费等都能够报销。

最最重要的是,现在很多百万医疗险产品的保障责任中关于重大疾病医疗的部分通常是0免赔的,只要治病就可以报销;而且几百元就能买到上百万甚至几百万保额的百万医疗险,性价超级高。

总的来说,百万医疗险保障范围大,保额足,主要负责治疗费用,然而治疗费用之外的生活成本及其他成本,就需要重疾险来保障了。

重疾险,无法工作也依然能保证生活

重疾险即重大疾病保险,保障保险合同约定的重疾(几十种或上百种,主要看保险产品),只要符合保险条款,便可拿到重疾保险金,且是一次性全部给付。

至于这个保险金,用于给孩子上学、赡养老人、支持预后治疗等花费,自己看着办,保险公司无权过问。

因此,重疾保险金发挥的是后期康复、收入损失等经济补偿作用,是为患病后提供经济保障,尽可能让家庭避免出现“经济危机”的风险。

因此,重疾险具有优先购买权,而百万医疗险作为重疾险的补充保险,是非常有价值的,小新常说,两者结合是转移因大病带来的经济风险的最佳拍档!

写在最后

“你还年轻,可以随意挥霍身体”,是最大的谎言,请不要再用发生在别人身上的意外,来警醒自己。

大病就像是咱们年轻人生活中的不定时炸弹一样,你不知道它什么时候会爆炸,只知道一旦爆炸,生活会面临毁灭性的打击。辛辛苦苦好几年,一夜回到解放前,因病返贫的故事我们见了太多太多……

所以,趁现在正年轻,请将些许时间和金钱投资在你的健康上,人生只有一次,请善待自己的身体。在生活方式上,也许小新帮不到大家,但在保险的投资配置上,小新却可以。

如果大家想要配置保险,但却不懂,或者想要加保额,也不知如何加码,欢迎来咨询小新,小新会尽自己最大的努力,帮助大家,合理配置,不踩坑!

今天就说到这里了,关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号