一夜亏了20万……手里的钱到底放哪才安全?

4月25日,对于众多股民来说,无疑是个“黑色星期一”!

上证指数跌破3000点关口,创2020年7月以来新低,5.13%的跌幅创2020年2月3日之后最大单日跌幅。

两市超4500股飘绿,近千股一度跌幅超9%,近700股收于跌停!

“绿油油一片,多看一眼我都心绞痛!”十几年老股民的小胖,手上的股票有14只在跌,“就像菜园里种满了韭菜”。仅有的一只虽然在涨,但持仓量太少,“也就只能当做个点缀”。

与小胖身处同样境遇的人不在少数:

“一夜亏20万,几年积蓄一睁眼全没了”

“我上有老下有小,从年前到现在亏了四十多万,都不敢让家里人知道”

“人在上海,钱在股市。工作、财富、生活三杀”

终归还是那句:投资有风险,入市需谨慎!

也许昨天你还做着暴富的美梦,今天就不得不考虑下班再多做几份兼职o(╥﹏╥)o

那么,我们的钱究竟放哪里、怎么放才安全呢?

鸡蛋不要放在一个篮子里!

这是投资界的一句至理名言,说的就是要做多手准备,分散投资,不要把所有资本都投入到一件事情中,以免孤注一掷带来不可挽回的巨大损失!

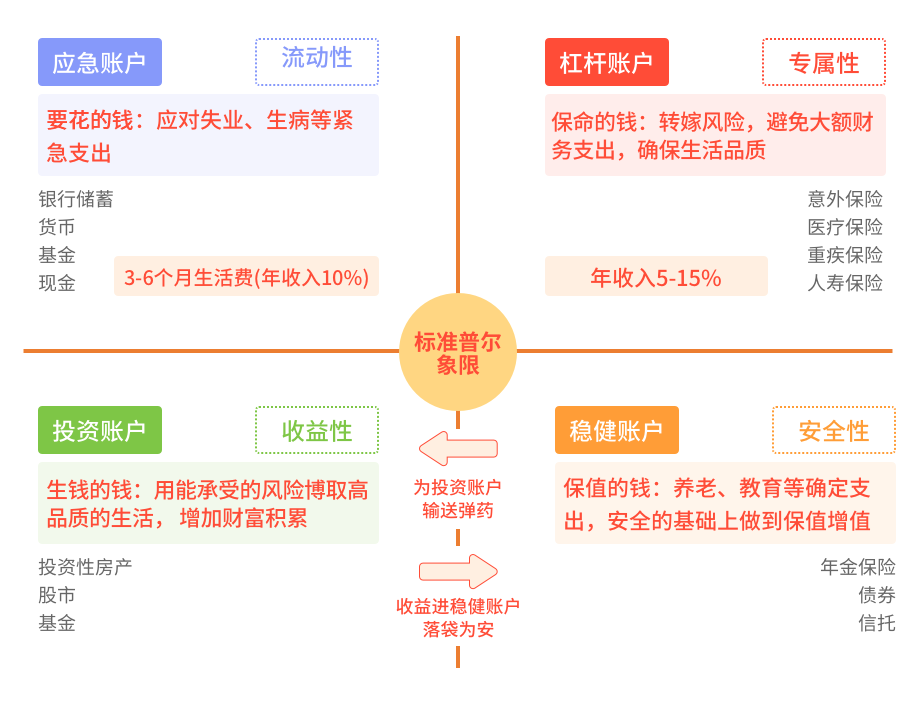

“鸡蛋”要怎么放?“篮子”要怎么安排?可以参考下面的“标准普尔家庭资产配置图”:

家里的钱,可分为4份?:

篮子1:要花的钱

用来保证日常的衣食住行,一般至少要囤够3-6个月的生活费,这样才能在突然失去收入来源时不至于喝西北风。

同时,这部分资金要能随取随用,对安全性、流动性的要求都很高。

篮子2:保命的钱

没有人能够未卜先知,但我们可以未雨绸缪。

而保险,就是那把“雨伞”,为我们遮风挡雨:

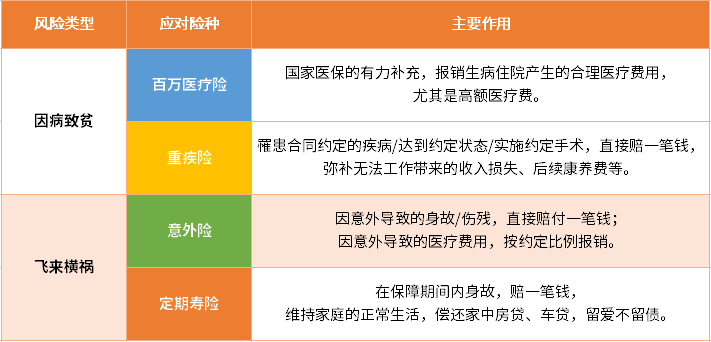

现在花点小钱,将疾病、意外、身故风险,转移给保险公司,将来真出险了,能省一大笔钱!

但要注意,并不是所有人都要买齐上面的四大险种。具体如何配置,可以点击此处:1对1保险规划师

篮子3:生钱的钱

在可承受的风险前提下,博取高收益,增加家庭财富积累,包含股票、基金、房产投资等。

但高收益同样也伴随着高风险,像此次股市暴跌,不少股民几年、甚至几十年的积蓄都亏了进去,对家庭的打击无疑是巨大的、惨痛的。

因此,我们在创造高收益的同时,也要根据自身风险承受能力、理财目标等合理规划这部分资金的占比,要赚得起也要亏得起,不管是盈利还是亏损,对家庭都不能有致命性打击,这样才能从容不迫面对投资的风险。

篮子4:保值的钱

这部分的资产主要是为了应对长期需求,如子女教育、结婚创业、未来养老等,核心要求就是在安全的基础上做到保值增值,最好能灵活领取。

但在银行理财不再“保本保收益”、利率不断下行,债券信托兑付难以保证的环境下,我们手上的钱还能放哪里呢?

不如考虑考虑增额终身寿险:

安全性:保单利益白纸黑字写进合同,不受利率下行、市场波动的任何影响,安全无风险;

收益性:有效保额按照约定比例逐年递增,终身复利增值;

灵活性:可根据自身的规划追加保费或减保领钱,满足人生多种场景需求,一张保单,解决人生各阶段的资金需求!

写在最后

当然,万事讲究因人制宜、因事制宜。

大家可以借鉴这种资产配置思路,根据自身资产情况、资产规模、风险承受能力等作出相应调整,逐步实现家庭资产像三角形一样安全牢靠,让躺赢赚钱不再是梦!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号