不用自己掏钱的生育险,报销下来竟然高达几万!不会报销就亏大了!

很多公司都会为员工缴纳“五险一金”,而多数人认为缴纳“五险”只不过就是看病可以报销,而且每个月自己还需要缴纳一部分钱。其实大家却不知“五险”中的一些隐藏功能。今天小新就给大家详细说一说“五险”中的生育险,我们怎么做才能让它发挥最大的作用呢?

1、生育险是什么?

像我们这样的上班族,每个月的工资都要拿出一部分用来缴纳五险一金,其中的五险分别是:养老保险+医疗险+失业险+公伤险+生育险,而生育险主要是主要用于保障女职工在产假期间的基本生活需要,给与一定的生活费。

2、生育险的保障内容是什么呢?

生育险主要分为生育医疗待遇(生孩子报销钱)、生育津贴(生孩子给钱)和一次性营养费 。

生育医疗待遇

主要是指因怀孕、生育而发生的检查费、接生费、手术费、住院费、药费、计划生育医疗费用是可以报销的,至于报销的额度,每个地方都是不一样的。

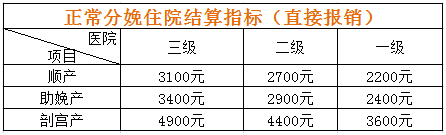

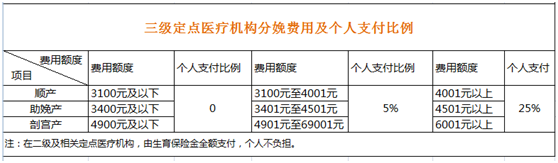

就以咱们南京地区说:南京市采用固定额度报销的方法。我们来看下正常分娩报销费用、比例:

例:小新在今年8月在三级定点医院顺产一孩,最后的住院费用是5001元,那么她个人应该支付:3100×0+(4001-3101)×5%+(5001-4001)×25%=295元

当然每个地方的报销方式是不同的,但是各省市区差不多都在这样报销额度左右。

生育津贴

是指国家法律、法规规定对职业妇女因生育而离开工作岗位期间,给予的生活费用。在实行生育保险社会统筹的地区,支付标准按本企业上年度职工月平均工资的标准支付。

生育津贴=当月用人单位人平缴费工资/30(天)*产假天数

着重强调:任何单位以任何理由不给产假女职工发放工资或只按最低工资发放,即使后面津贴到账予以补足也是不合法的!!!

就南京市为例:《江苏省工资支付条例》第二十九条规定:女职工休产假期间,用人单位应当视同劳动者提供正常劳动并支付其工资。

等到女职工产假休完,生育津贴低于产假或者休假前工资标准的,由用人单位予以补足;高于其产假或者休假前工资标准的,高出的部分应该返还给员工,用人单位不得截留。

一次性营养费

其实,很多人都不知道生育还可以领取营养费,按照国家的规定享受3个月及以上产假的女职工,由基金按照全省上年度城镇非私营单位在岗职工年平均工资的2%支付一次性营养补助费。

3、报销时注意事项

报销条件

一般是需要符合以下3个条件,才可以享受到这样的待遇:

首先是需要符合国家、省、市计划生育政策规定;其次分娩或实施计划生育手术时,用人单位已为其参加生育保险,且连续不间断正常足额缴纳生育保险费满10个月;最后产前检查、产前或产后4个月内,因生育并发症住院的当月需为正常缴费状态。

报销材料(以南京市为例,各地区略有不同)

1、《南京市生育保险待遇申报表》并加盖单位公章(如为灵活就业人员无需盖章);

2、结婚证原件;

3、《独生子女证》原件(生育第二胎需提供《批准再生育一个孩子生育证》原件及复印件);

4、出院记录复印件(门诊流(引)产手术提供病历及病假条)。

再强调一点:申报生育津贴是有时间限制的,大家必须在终止妊娠的12个月内提交材料,部分地区要求的是3个月或6个月内。

4、老公的生育险如何报销?

老公每月也要缴纳生育险,但是有什么用吗?其实老公的生育险也是可以报销妈妈的产检费、住院费、手术费和医疗费的。但没有生育津贴可以领取呦,可是这样也会帮我们减少了生孩子的医疗费用了。

但是要注意的是,用老公的生育险报销也是需要满足3个条件:

首先一定要符合国家计划生育政策,其次男方需缴费“五险”满12个月,最后是女方没有医保:女方没有缴任何医保(包括职工医保和居民医保),这样女方才可以动用男方的生育险呦!

其实准妈妈在怀孕期间,也是购买一份母婴险了,给孕妇多一份保障和安心!会有专门的母婴险一般只承保20-40周岁,最好在孕前或者妊娠20周/28周之前配置。意外难产,妊娠身故,妊娠疾病,新生儿先天性疾病等主要的保障,这些都有。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号