保险中的健康告知,到底应该怎么做?

“我做了阑尾炎手术要不要告知?”“我有甲状腺结节,医生都说没事,为什么保险不能买?”“社保卡借给我父母,我真没有高血压,保险我能买吗?”

还有朋友反映说:小新,健康告知的每个字我都认识,合在一起我就懵逼了!你有同感吗?

今天就跟大家说一说健康告知,如何做好健康告知,有什么技巧能够对投保有利呢?

01

如实告知的重要性

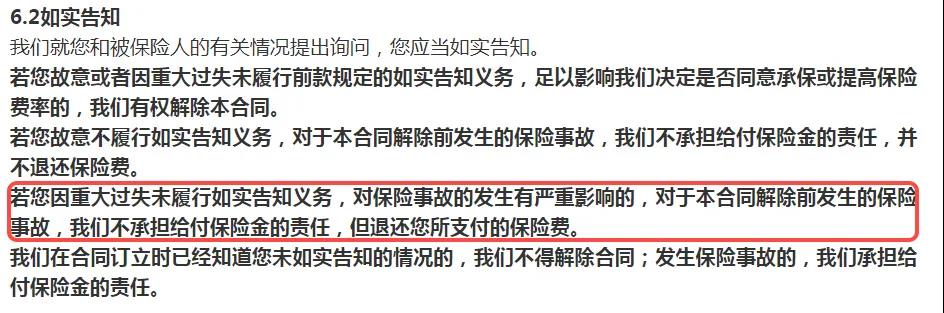

健康告知是指各保险公司在接受客户投保申请时,要求其填写健康问卷,亦即关于健康情况的说明,简单说,健康告知就是能不能买保险的门槛。

面对健康告知,如实告知是根本,因为《保险法》第十六条明确规定,投保要如实告知。

隐瞒告知出险会拒赔,解除保险合同,而且已交的保费也不退还;在保险条款中也有明确的说明:

但如果真的因为疏忽忘记如实告知的,可以后期进行补充告知,当然保险公司也会进行再次核保。

买保险就是为了发生风险时能获得确定的保障,不如实告知的话,就是在给自己挖坑,后期拒赔的几乎是100%。

02

买保险时应该告知哪些情况

一切以健康告知为准!健康告知问什么,就告知什么。

比如:

当然,健康告知也不会乱问的,内容大致包括这几个方面:

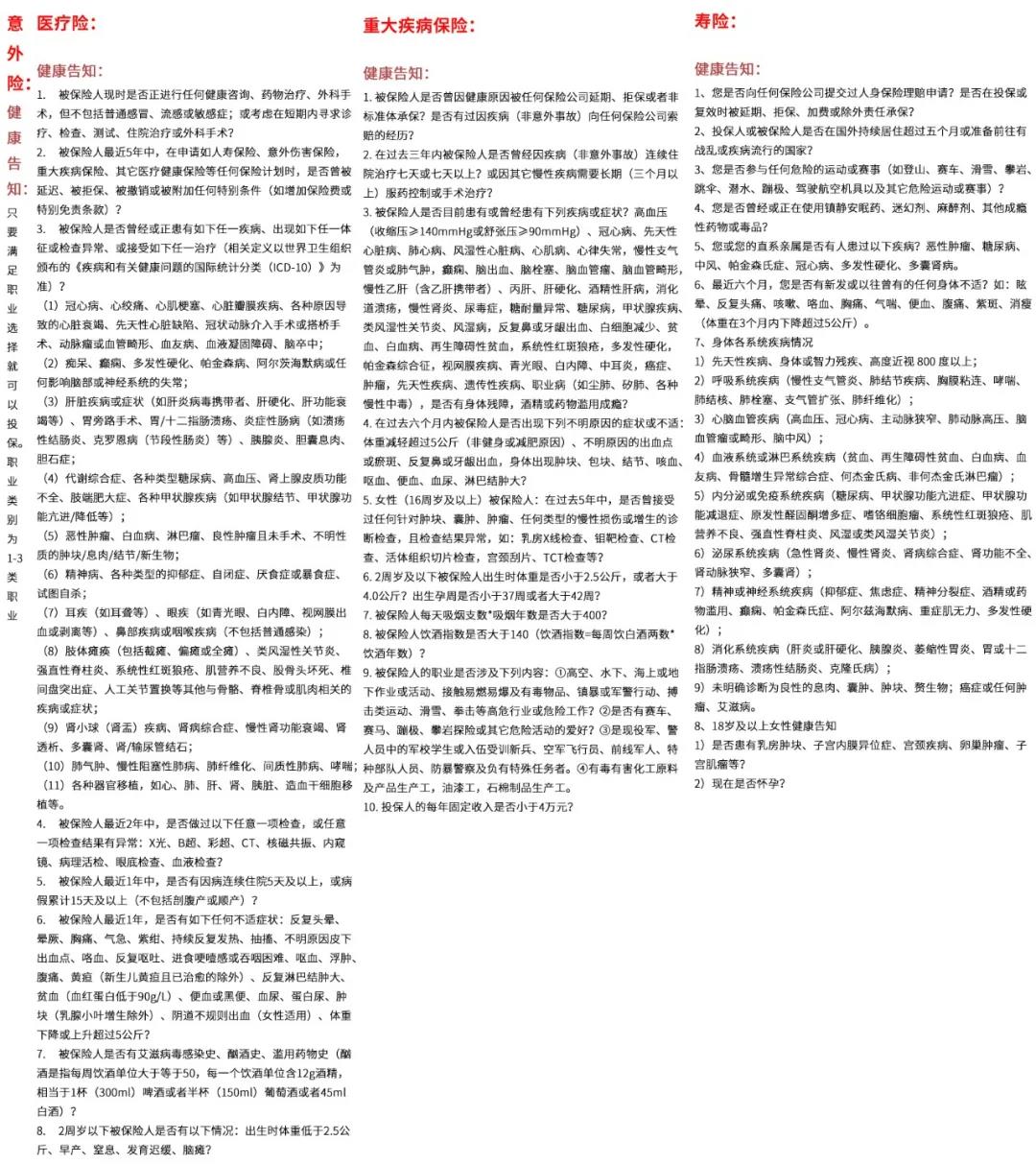

是否患有所列疾病?健康问卷中会列举很多疾病,看清楚自己是否患有所列疾病就可

是否在一定时间内做过某种治疗?这里要提醒一点:包括体检!你没看错,就是体检

在某个时间,出现过某种情况?有一个时间段,一定要计算清楚这个时间段

其他个人健康状况?包括个人的生活习惯、先天状况以及女性是否怀孕等

意外险的健康告知相对简单,一般只要满足职业要求就可以购买,几乎没有健康方面的要求;但医疗险、重疾险、寿险的健康告知繁多且复杂,很多小病比如:高血压、乳腺增生、结节、乙肝病毒携带者等,都不太容易过。

不过大家放心的是,健康告知的尺度,仅限于健康告知,如果真的不满足健康告知,千万别隐瞒。

有些产品还会提供智能核保和人工核保,只要核保能通过,我们也能买。

03

健康告知的技巧

面对健康告知,如实回答,但也有一些小技巧,如果遵循好,不仅能够顺利通过,还不会影响我们日后的理赔。

1.问到的,如实回答,没有问的,绝不多答

在健康告知问卷中,不管提到什么问题,你只要如实回答就行,对于没有提到的疾病或问题, 自身有只要没问就不用管,就直接买。

比如:在健康问卷中会有这些字眼:“目前、一年、两个月、三个月”等时间节点,只要在提到的时间中没出现过,即使在这个时间段之前出现过,也可以买。

健康告知经常提到一年内有住院记录的用户不能购买XX产品,那么用户在一年前住院,就可以购买!

2.有医院医疗记录的才告知

一个人的身体健康状况,需要以医院或体检单记录为准,在投保时, 并不知道自己已经生病,也没有检查报告,即使投保后有相关疾病也不算没有如实告知。

有些用户询问小新:想买个保险,担心后期理赔问题,也不知道有没有健康告知上的疾病和问题,是不是应该先去检查再投保。

没有任何医疗或体检记录,保险公司会默认你为健康体!直接买就行!千万不要多此一举去检查,要是没有问题还好,有问题可能就会拒保、加费了!

04

写在最后

说到健康告知,相信不少人都听过这种说法:买保险时,健康告知可以随便填,就算带病投保,《保险法》规定两年后就一定要赔。

这个说法是不对的,虽说《保险法》是保护用户的利益,但如果是故意不告知的话,法律也是保护不了你。

为了避免日后的理赔纠纷,大家一定要做好健康告知,否则糟心的还是大家。

小新一直在尽自己最大的努力,希望帮助大家掌握一些实操技巧,在买保险的路上走得更加顺畅;

同时,大家选择保险时,有任何疑问都不要下单,可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号