医保报销,到底是怎么算钱的?看癌症等重大疾病自己得再掏多少

最近,有人问小新:医保报销到底是怎么算钱的?

在回答这个问题之前,先跟着小新来看一下医保的组成。

城镇职工医疗险保险,是以员工上一年的月平均工资为基础,每个月职工自己缴纳2%,进入个人账户,所在的公司缴纳8%,进入统筹账户,各地的政策不一样,大家要根据所在地区的政策进行计算。

个人账户用于:门诊、急诊的医疗费用;定点零售药店购药的费用;基本医疗保险统筹基金起付标准以下的医疗费用。

统筹账户用于:住院治疗的医疗费用;急诊抢救留观并收入住院治疗的,其住院前留观7日内的医疗费用;恶性肿瘤放射治疗和化学治疗、肾透析、肾移植后服抗排异药的门诊医疗费用。

简单,有个人账户的平时去医院看病或者药房买房,可以直接刷医保卡,如果有特殊情况,还可以把卡里没有花完的钱取出来,当然报销该走统筹的还是走统筹账户进行报销。

如果你参加的是城镇居民医疗保险和新农合,也是自己交一部分,政府补贴一部分,但这类医疗保险只有统筹账户,没有个人账户。虽然没有个人账户了,但是该报销的一分钱也不会少,还是会从统筹账户中进行报销的。

重点说一下医保报销的相关内容

身边总有朋友给小新吐槽到:我购买的社保医保不是到医院门诊可以报销80%,什么手术住院可以报销90%的吗?为什么每次去医院看病,都发现其实没有病没有那么多?

这是在忽悠我们这样的老百姓吗?说实话,真的不是!虽然医保报销的比例不低,可它有起付线、报销限额和报销范围等。

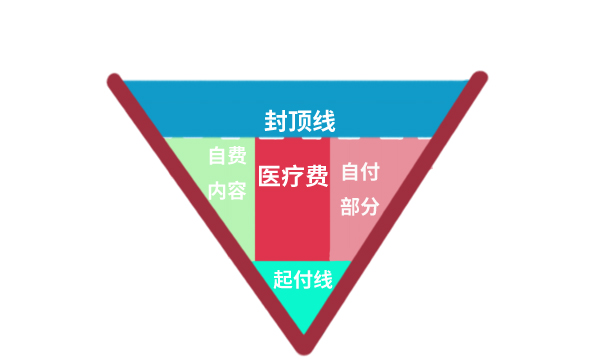

下图是医保的报销图:

个人现金支付金额:患者需要自己负担的金额;

医疗保险基金支付金额:医保基金支付的费用总额,包括:门诊大额支付、退休补充保险支付等支付方式;

起付线:起付标准以下费用,医保局根据不同的参保人员类别及医院等级类别设定了相应起付标准;

医疗保险范围内金额:本次医疗费用中属于医保报销范围内的金额;

累计医保范围内金额:截止本次费用结算时,本年度纳入医保报销范围内医疗费用的总和;

年度门诊大额基金累计支付:截止本次费用结算时,本年度内医保为参保人门诊累计支付费用的总额;

年度门诊大额余额:截止本次费用结算时,本年度内医保还能为参保人支付的金额;

个人支付、自费金额:指患者需负担的金额,由自付一、自付二、自费金额组成。

自付一:指能纳入医保报销范围内的医疗费用中需要患者支付的金额,包括起付金额和超过起付金额后患者自付的金额;

自付二:指标注为“部分自付”的药品、检查需患者自己支付的费用总和。假设一瓶价格为100元的药品属于有自付药品,如果自付的比例为10%,那么要自费10元,这就是属于自付二;

自费:指标注为“全自付”的药品、检查费用总额,需患者自己支付。

关于起付线:

是不是,看了上面的解释大家都能了解了呢。为了让大家直观感受报销的部分,可以看下图:

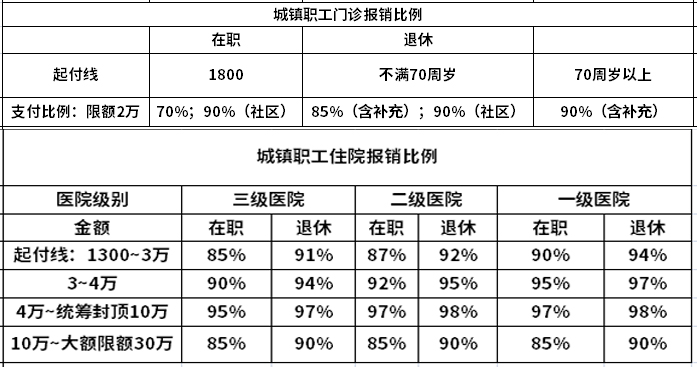

以北京医保卡为例,各地区不一

从图表中可以看出来,医保报销比例中,门诊和住院报销比例都有一定的起付线、报销比例和限额。住院报销最高限额为10万,一旦超过10万,归属大病报销,最高限额为30万。

医保报销都是有起付线的,起付线以下的部分都需自己承担。这个部分代表着你自己掏钱的最低费用,一般设置在300-1800元不等,根据不同地区和医院级别不同,起付线也是不同的。

举个例子:在北京,城镇职工医保参保人的门诊的起付线是1800元/年,住院的起付线是1300元/年。

简单说,如果是北京城镇职工医保的参保人,在医院门诊看病,一共只花了1600,就得全部自己掏腰包;如果今年一共花了3000,超出的那1200元就可以按规定报销了。

在起付线这件事上,有的地区的起付线只有几百块钱,有的地区没有起付线,所以这个需要看地区的。

关于报销限额:

所谓报销限额是一个人一年最多给报这么多,超过的部分,将不给报。还是拿上面北京的报销比例,门诊是最多报销2万,住院最多报销30万。但目前全国都已经设立了大病报销,超出的基本医保的部分将进入大病保险来进行报销。

一般来说,报销限额和城市的经济水平密切相关 ,有点地区的报销限额是40万,有的地区的报销限额只有十几万。所以这个要看地区的经济水平有关系,大家也可以查看一下相关的地区政策。

关于报销范围:

在医院进行报销时,并不是所有的药品、治疗项目、医疗服务等都可以报销,有一个相关的目录,只有在这个目录中的才可以报销,在目录外的药品和项目等是不能报销,比如:整牙、整容、疾病护理等,都是不能报销的。

关于自费项目有如下:

(1)自费药品:包括15%的乙类药,丙类药,进口药,特效药等。还有以下药品不在基本医保报销范围:(1)主要起营养滋补作用的药品;(2)部分可以入药的动物及动物脏器,干(水)果类;(3)用中药材和中药饮片泡制的各类酒制剂;(4)各类药品中的果味制剂、口服泡腾剂;(5)血液制品、蛋白类制品(特殊适应症与急救、抢救除外);(6)社会保险行政部门规定基本医疗保险基金不予支付的其他药品。

(2)自费医疗项目:使用了基本医疗保险诊疗项目不予支付部分诊疗项目的医疗费用:服务项目类:(01)挂号费、院外会诊费、病历工本费等;(02)出诊费、检查治疗加急费、点名手术附加费、优质优价费、自请特别护士等特需医疗服务;非疾病治疗项目类:(01)各种美容、健美项目以及非功能性整容、矫形手术等;(02)各种减肥、增胖、增高项目;(03)各种健康体检;(04)各种预防、保健性的诊疗项目;(05)各种医疗咨询、医疗鉴定。诊疗设备及医用材料类:(01)应用正电子发射断层扫描装置(PET)、电子束cT、眼科准分子激光治疗仪等大型医疗设备进行的检查、治疗项目;(02)眼镜、义齿、义眼、义肢、助听器等康复性器具;(03)各种自用的保健、按摩、检查和治疗器械;(04)各省物价部门规定不可单独收费的一次性医用;治疗项目类:(01)各类器官或组织移植的器官源或组织源;(02)除肾脏、心脏瓣膜、角膜皮肤、血管、骨、骨髓移植外的其他器官或组织移植;(03)近视眼矫形术;(04)气功疗法、音乐疗法、保健性的营养疗法、磁疗等辅助性治疗项目;其他:(01)各种不育(孕)症、性功能障碍的诊疗项目;(02)各种科研性、临床验证性的诊疗项目。

(3)自费服务:超过基本医疗保险医疗服务设施支付标准部分的医疗费用以及规定不予支付的医疗服务设施发生的费用,还有以下服务基本医疗保险基金不予支付的生活服务项目和服务设施费用,主要包括:(1)就(转)诊交通费、急救车费;(2)空调费、电视费、电话费、婴儿保温箱费、食品保温箱费;(3)陪护费、护工费、洗理费、门诊煎药费;(4)膳食费;(5)文娱活动费以及其他特需生活服务费用。

关于报销金额计算:

门诊报销=(门诊医疗费用—起付线—报销范围之外的费用)×(100%—自付比例);

住院报销=(封顶线—起付线—报销范围之外的费用)×(100%—自付比例)。

如果报销的金额超出了报销限额,就只能按照报销上限予以报销。

举个例子:马大姐住院花了50万(这个金额很大了,但是现在的大病都可以达到)起付线是1300,其中10万是不给报销的项目,报销限额是30万,自费报销比例是20%。

那么,马大姐的报销金额=(50万—1300元—10万)×(100—20%)=318960元;最后只能报销30万,剩下的20万就只能自己出!

关于异地就医报销

异地就医的报销政策是采用就医地的政策。大多数地区,异地就医只能报销住院和急诊费用,普通门诊一般不给报销,只能自掏腰包。

当然,也有地区可以报销异地门诊了,如:江苏地区。异地就医医保报销的规则是不同的,如下:

异地就医医保报销范围:是以就医地的医保目录为准。哪些药品、器材、诊疗服务等能报或者不能报,按照就医地的医保政策。

异地就医医保报多少:是以参保地的政策为准。起付线多少?报销比例多少?最高报销限额是多少?按照参保地的政策标准。

简单说,哪些能报?哪些不能报?看就医地;具体能报多少钱?看参保地。

举个例子:小A在南京市生病住院了,花费8万元,但小A的医保在菏泽,该怎么报销呢?

按照南京市的医保政策,划定小A医保报销的范围:比如说有6万在医保内,就都可算到报销范围内;

按照菏泽的医保政策,计算小A报销的金额:(6万-起付线)×异地就医的报销比例(60%),得出的金额便是小A最终能报销的金额。

注:所举例子是小A已经办理了异地就医备案的,如果没有备案,报销比例会更低,报销金额也会很少。

因此,由于各地医保政策不一样,大家在异地前,可以先去了解清楚所在地的报销规则,以便到时候合理使用。

此时,你明白医保是怎么报销了吧!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号