选保险

选保险

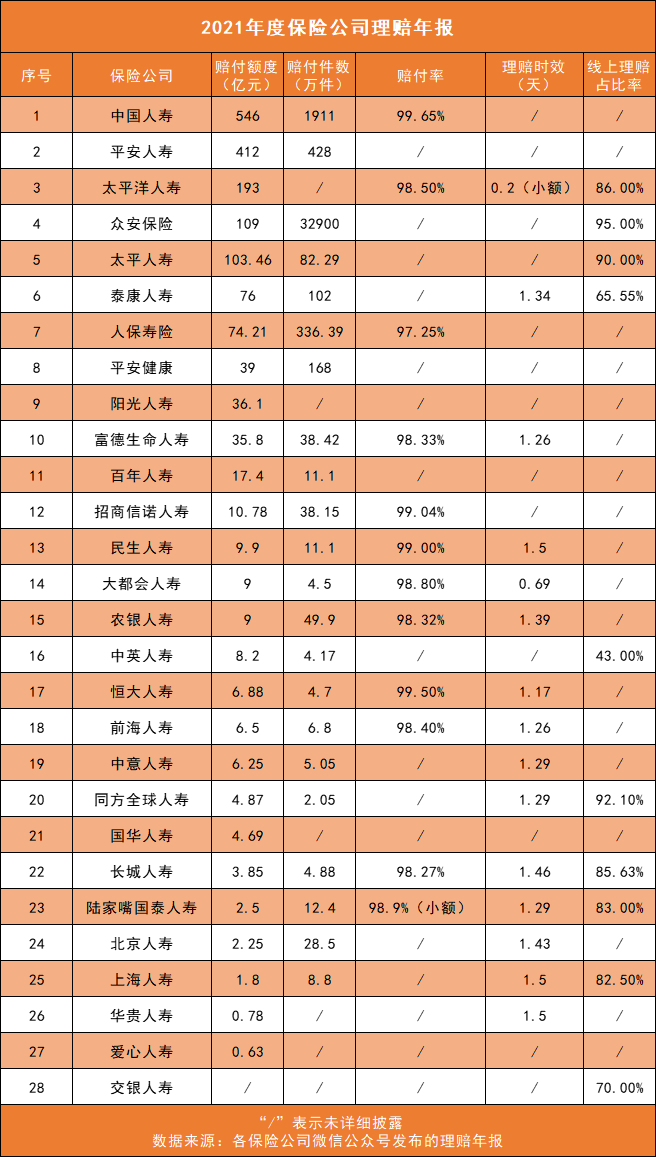

28家保险公司发布年度理赔报告,赔付率最高的是中国人寿99.65%

小新对比整理了28家保险公司的2021年理赔数据,带着大家一起来看看~

28家保险公司理赔年报

分析理赔年报,其中最关键的两个数据就是:赔付率和理赔时效。因为这涉及到我们最关心的能不能赔以及多久能理赔的问题,换句话说,保险公司靠不靠谱,就看这些方面做的怎么样。

先来看一看28家保险公司理赔年报汇总表:

然后我们来说说赔付率和理赔时效的重要性。

赔付率,其实直接反映的就是我们买的保险能不能获赔。从表格中可以看到,不论是大保险公司,还是小保险公司,其赔付率普遍在98%以上,通俗点来说,就是绝大多数的消费者出险后,都可以通过申请理赔获得理赔款。

可能会有人疑问,这些保险公司中赔付率最高的也就是中国人寿的99.65%,为什么没有100%赔付率的保险公司呢?这样不就可以稳赔吗?

其中的缘由也很简单,因为投保过程中,总会有一些特殊情况的发生,比如等待期内出险了,健康告知没有如实告知等等,这些情况保险公司一般都是不赔的,所以赔付率一般很难达到100%。

理赔时效,不用多解释大家也都清楚,就是理赔的钱多久能拿到。纵观各保险公司理赔年报,其实理赔时效都不是很长,平均理赔时效大概在1天半以内,一些小额的理赔甚至可以实现秒赔。

相信随着人身险新规的施行,互联网保险的快速发展,以后对于简单的案件,保险公司都可以直接线上快速赔付。

《关于进一步规范保险机构互联网人身保险业务有关事项的通知》截图

各保险公司对理赔风险的分析

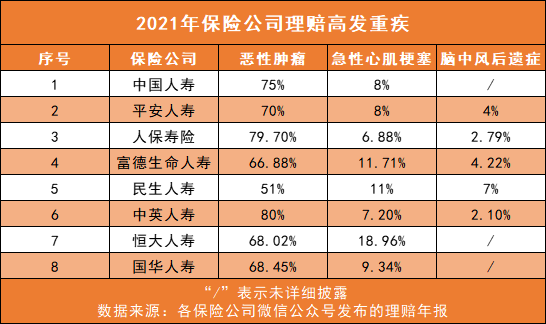

1、重大疾病风险

有数据发现,恶性肿瘤、急性心肌梗塞、脑中风后遗症是国内重疾理赔的前三位,其中恶性肿瘤占比最高,普遍在65%-80%的水平,急性心肌梗塞和脑中风后遗症占比次之。

这些高发的重大疾病,一般重疾险都可以保,基本上都属于银保监会规定的28种高发重疾范围之内。因此,在选择重疾险时,能保障的险种的多少只是作为参考的一个方面,最重要的还是要看保障的内容、服务和保额等。

2、医疗风险

根据平安人寿2021年的理赔年报显示,在医疗赔付中,意外医疗的占比达到65%,疾病医疗占比为35%。

其中,意外医疗的主要赔付原因为摔伤、动物抓咬、交通事故;疾病医疗则主要是呼吸道疾病、心脑血管疾病和急性阑尾炎。

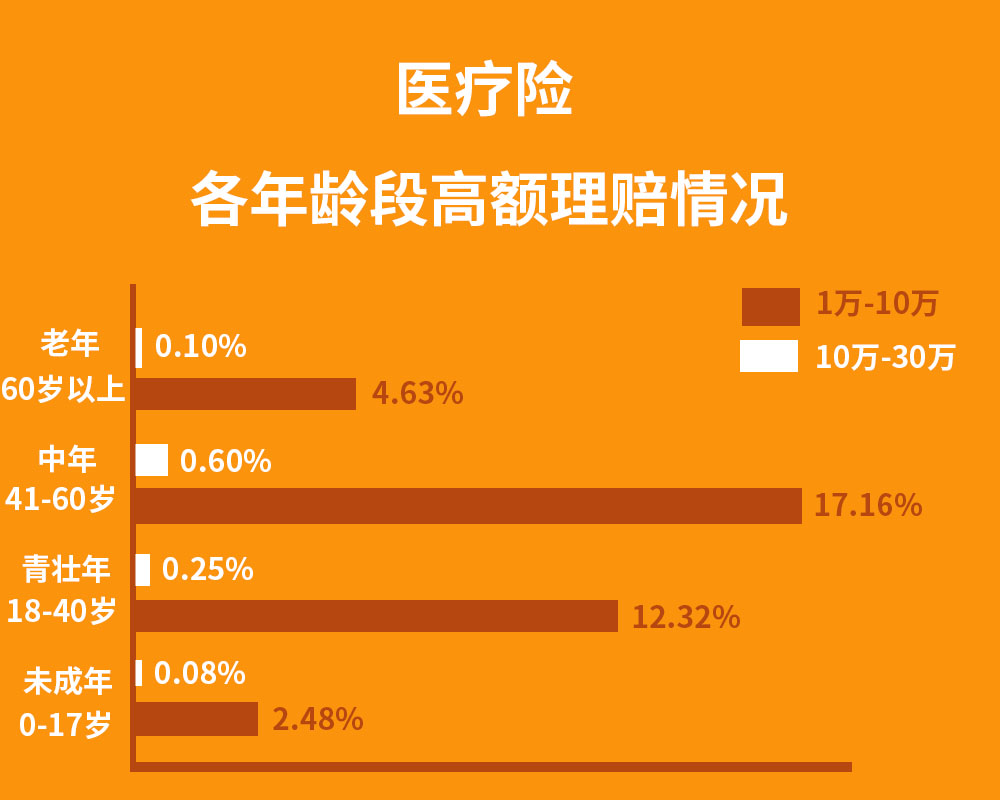

而在百年人寿2021年度理赔报告中则显示,随着年龄增长,青壮年和中年人的高额医疗赔付率有明显增加。

其中:

数据来源于百年人寿2021年理赔年报

因此,如果身体还算健康,还能符合健康告知,应该尽早配置好必要的医疗保障和重疾保障,用重疾险患大病时的收入损失,医疗险帮助我们承担高额的医疗费用。

3、身故风险

2021年其实大家都看到了很多意外身故的新闻事件,尤其是猝死,已经引起了很多人的关注。

根据平安人寿2021年的理赔年报显示,在身故案件中,13%为意外身故,87%为疾病身故,并且男性的赔付率为67%,女性的赔付率为33%,男性身故风险明显高于女性。

在意外身故中,其风险因素主要是交通事故、高空坠落、溺水;而疾病身故的赔付原因主要是恶性肿瘤、心脑血管疾病和猝死。

透过风险,做好健康保障

通过28个保险公司的年度理赔报告,我们可以更加清楚而全面的认识到风险在哪,以及该如何应对。

太平人寿2021年理赔年报中表示:重疾和医疗类理赔占比超九成。所以重疾险、百万医疗险依然是我们最实用的保障。在投保重疾险时,不仅要注意保额,还应该关注重疾二次或多次赔付,尤其是有家族病史的人群。

根据保险公司的年度报告,在身故风险中,13%为意外身故,87%为疾病身故,并且男性的赔付率为67%,女性的赔付率为33%,如果想保障身故,则可以配置好寿险。

而青壮年和中年人的高额医疗赔付率明显增加,对我们也是一种提醒,家里的顶梁柱保险肯定是必不可少的。

明天和意外,我们永远不知道哪个会先来,生活中的诸多风险,真的值得我们每个人去重视,去为防范风险做好准备。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号