亏大了!买保险千万知道的3个保险原则,聪明人买保险都会这几招!

最近,小新看了很多关于肺癌的文章,其中提到肺癌的治疗费用在40万-100万,详细的话,有如下:

恩度:1030元/支,14支/疗程,一个月两个疗程;

易瑞沙:14800元/30片*150mg/盒/30天疗程;

唯美生(Vivatuxin):26790/支,一个月两支.........

除了医院自费花费,还有各种康复费用、失能损失费用等;随便算一下,一个家庭的积蓄就会被轻易掏空,甚至还要背上一大笔的外债。

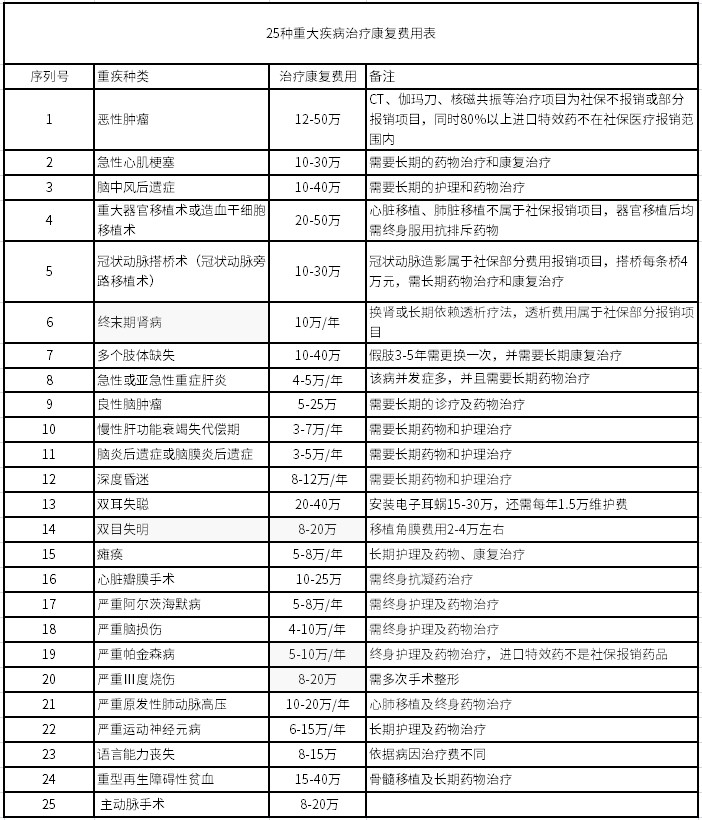

其实,不只肺癌,其他重大疾病的费用也相差无几:

注:有些疾病看着数额小,但是却是按年计算的,它不是一时能治愈的!

中国现在很多家庭可以说是衣食无忧了,但这其中的大多数家庭还没富裕到可以承受大病的花销。当然,如果你很富有,这些钱在你眼里都是小钱,那么无可厚非;但如果你刚好有差不多的钱,小新建议你要考虑一下了,这些钱花费在了治疗上,大多是无法工作的,没了经济来源,储蓄花完了,生活怎么办?后期的康复怎么办?

所以,面对如此情况,我们的希望只能寄托在之前的未雨绸缪保障,生命和金钱的作用,有时候在医院就是用钱来买命,没钱,你怎么治疗,毕竟医院也不是慈善机构!建议当下的你,为自己风险做好保障吧。

买保险这些一定要注意:

当我们买保险时,就会发现,保险的水很深,坑很多。碰到不负责任的保险代理人,更会各种麻烦和各种问题。

所以,面对复杂的保险条款和保障内容,我们一定要去学习,千万不要听之任之吗,不然会很吃亏的。

在学习过之外,你也会发现:

1.万能险,其实什么都保障不了

万能险保障看似非常的全面,即含保障且含投资,但是你如果稍微学习或了解下保险合同,就会发现是有问题的。

如果你有理财观念的话,加上通货膨胀,稍微计算下,就会发现,所谓的收益高也是有问题的。所以,万能险在购买前一定要先了解,不然只会让自己很亏!

在保障方面,万能险能做的很少,且保额低,对于很多人来说,这点保障很鸡肋!

2.优先给孩子购买保险,大人可有可无都行

小新在之前的文章中都讲过,正确购买保险的顺序是先经济支柱后家庭成员。原因在于家庭经济支柱一旦发生意外、重疾、身故等风险,不仅导致家庭主要收入中断,还可能会有大笔支出,家庭立即能感受到支出的压力,更别说家庭生活、孩子和老人各个方面的支出了!

所以,一个家庭中经济支柱发生风险后给家庭的影响会最大,一定要先给他购买。

大多数家庭的正确投保顺序是先大人(上有老下有小)后孩子,最后老人!但对于个别特殊家庭,只能按照需求和紧急程度去判断先给谁买,后给谁买?

小孩需要保险,但是大人更有优先权,毕竟父母是孩子最大的保障。

3.保险业务员:再不买就停售了!

保险产品停售的原因有很多,但主要有:外因和内因。

外因就是市场影响,有些产品实在太老了,跟同类产品比,没有任何优势,再留着也没啥意义了,只能下架停售;或者保险公司撑不住了,理赔率太高了,为了缩小风险,也会下架停售!

内因就是监管要求,大家清楚一点,监管管的是风险,被监管要求整改或下架的产品,一般存在潜在风险。

所以,面对这种情况,我们应该这么做:

首先,先辨别停售是否为真?

如果听保险推销员推荐你产品时说:这款产品马上要停售了,赶紧买等字眼,咱们要淡定!一款产品的停售不可能没有任何风声或消息,先去询问各方保险大神(或小新)这款产品停售是真是假?相信他们会有第一消息并给你正确回复,在未得到确定答案之前最好都不要下手抢购。

其次,了解这款产品是否适合自己?

保险是特殊需求品,只有满足需求,才能够发挥作用。所以拿到保险产品的第一时间,不是去购买,而是要看这款产品的保障项目、保障内容等信息,再和自己的实际需求做对比,当保障项目=实际需求时,那么这款产品绝对适合你。这时候,咱们根本不会管这款产品停售不停售,早就买了好嘛。

最后,把握住犹豫期

如若因一款产品停售而跟风抢购,买过之后发现这款产品并不合适,一定要把握住犹豫期,及时退保,可以全部退回保费;一旦超过犹豫期,退保,只退还现金价值,相对来说,损失会很大!

总之,明确自己的需求,分析自己家庭状况,不盲目、不跟风。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号