Hi,欢迎来到新一站

日韩东南亚旅行保险怎么选?这2招让你出游无忧!

2025-06-271628次浏览

小新客服

日本、韩国、东南亚等热门旅行国家,旅游保险怎么配置?一文说清楚

随着出境游热度回升,日本、韩国和东南亚国家成为热门目的地。旅行虽美好,但突发急性病、航班延误、行李丢失等风险不容忽视。一份靠谱的旅行保险能让你玩得更安心。但市场上的产品五花八门,怎么选才靠谱?今天就用2个实用技巧帮你避坑!

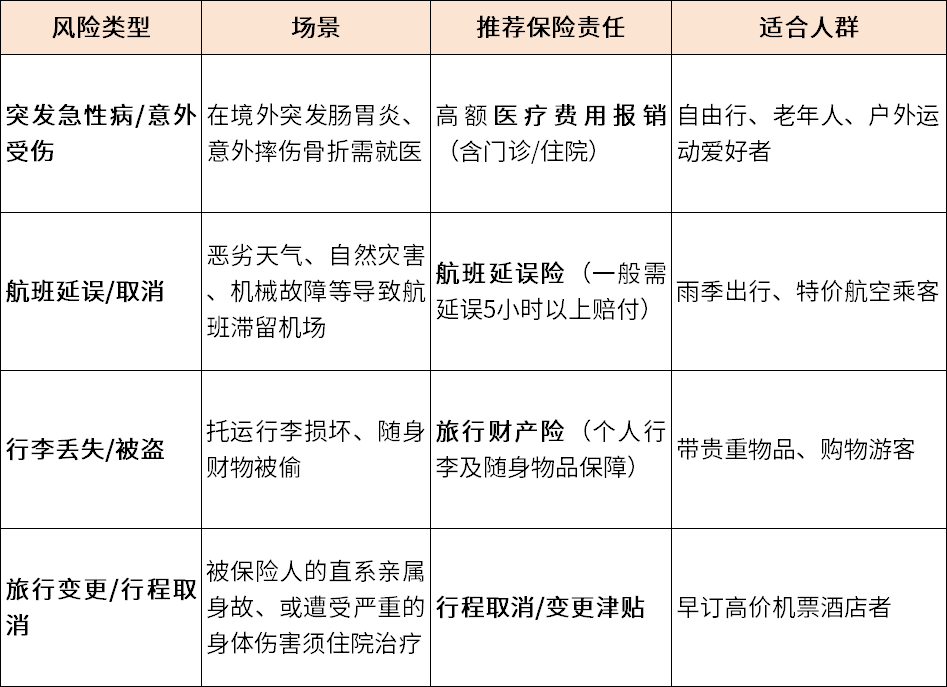

第一步:明确你的旅行风险,按需匹配保障

不同目的地和旅行方式,面临的风险不同,保险需求也有差异:

常见旅行风险及对应保障需求

小贴士:

老年人建议优先选高额医疗险(至少30万+),部分国家对高龄游客医疗费要求更高。

购物狂可关注是否包含财产等相关保障,部分产品对单件物品赔偿有限额(如2500元封顶)。

第二步:看懂关键条款,避开理赔雷区

投保时一定要看清“保什么”和“不保什么”,避免买了保险却无法理赔的尴尬!

1. 医疗责任的“隐藏门槛”

免赔额:类似医保起付线(如500元以下不赔),选0免赔产品更实用。

医院限制:日韩通常需二级以上公立医院,但东南亚部分度假区可能只有私立医院,确认是否包含私立医院报销!

2. 延误险的“时间陷阱”

多数产品要求延误5小时以上才赔,但雨季延误率高,可专门选“3小时起赔”的保险。

被保险人搭乘的航班为中转联程航班,且航班中转地在境内的延误,不赔!看清免责条款!

特别注意:高风险运动(如潜水、滑雪)需额外加保!普通旅行险通常不保。

防坑指南:3件事投保前必查!

确认目的地是否在承保范围:部分产品对高风险地区(如菲律宾部分岛屿)免责。

提前投保!仅承保从中国境内(不含港澳台地区)出发的旅行,保险期间须覆盖整个旅行,且至少于出境前一日投保。

保存保单和救援电话:打印电子保单随身携带,紧急情况拨打保险公司24小时救援热线。

最后提醒:保险条款复杂,本文仅供参考,具体以保单条款为准。理赔时需提供医疗单据、报警记录等凭证,建议出行前仔细阅读条款!

京东安联乐游全球(轻享版)-境外旅游险(互联网版)

全球大部分国家,10天低至75元,医疗、航班延误

销量6180

¥25.00起

立即投保

美亚 “万国游踪”境外旅行保障计划全球无忧计划(旅程延误可选)

航延可选3小时起赔,50万境外医疗,符合申根要求

销量11525

¥162.00起

查看详情

美亚 “万国游踪”境外旅行保障计划全球完美计划(旅程延误可选)

100万境外医疗保障,不限额救援保障

销量16059

¥254.00起

查看详情

友情提示:以上产品解读仅供参考,具体保障以保险条款和保单为准。投资有风险,风险需自担

©2026 新一站保险代理股份有限公司 版权所有

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号