投保前有乳腺增生,癌变会被拒赔吗?

近日,一则拒赔案例引起大家的火热讨论。点击了解更多成人保险方案

查女士在网上投保了一份商业医疗险,后因被确诊为乳腺癌住院治疗,出院后向保险公司申请理赔。

但却被直接拒赔,保险公司给予理由是:

【查女士投保前曾检查出患有乳腺增生并未如实告知,而乳腺增生属于乳腺癌的既往症】。

这个理由属实是站不住脚!要知道,10个女生里就有8个乳腺增生,那就是说只要有乳腺增生的,买了保险后换上乳腺癌住院就不赔,那我们还买保险干嘛?

所幸最后法院判决:

保险合同中并没有明确表明乳腺增生属于乳腺癌的既往症,因此查女士符合理赔条件,保险公司拒赔理由不成立,需给付查女士相应理赔款。

看到这里有人可能就想问了:“既往症究竟是什么?是投保前所生过的病,都叫既往症吗?”

一、生过的病,都叫既往症吗?

为了解决大家的疑问,小新扒出市面上几款热门的百万医疗险,发现保险公司对既往症的定义可以分为以下3种情况:

- 投保前,医生已有明确诊断,长期治疗未间断。如高血压、糖尿病等慢性病;

- 投保前,医生已有明确诊断,没根治,需间断治疗。如间歇性心肌梗塞等;

- 投保前,医生已有明确诊断,但未接受治疗。如胆结石、甲状腺结节等。

总之,我们也可以简单理解为:既往症就是投保前已有的疾病。

但是!像常见的感冒发烧、急性肠胃炎、急性肺炎、手足口病等已经治愈出院的疾病,没有疾病症状了再投保,不算既往症,等待期后再发生医疗险也能够报销。

所以,并不是我们生过的病,都是既往症。

二、只要是既往症,都不能赔吗?

通常情况下,如果健康告知中没有问询到的疾病,但投保前已经有的,并符合条款中对“既往症”的定义,那么出险时是无法理赔的。

问:投保前有腰椎间盘突出,需要经常吃药治疗,症状持续到买保险,后续做手术赔吗?

答:不赔的,这属于既往症!虽然一些医疗险的健康告知不问询腰椎间盘突出,满足其他条件就可以正常投保,但腰椎间盘突出属于既往症,后续因此做手术的相关治疗费用,医疗险都是不报销的。

不过,也并不是所有既往症都会被拒赔,像下面这两种情况,既往症还是可以赔的:

1、健康告知中被问询并如实告知,正常投保

众所周知,投保前的健康告知一定要如实告知,否则会影响到后续的理赔。

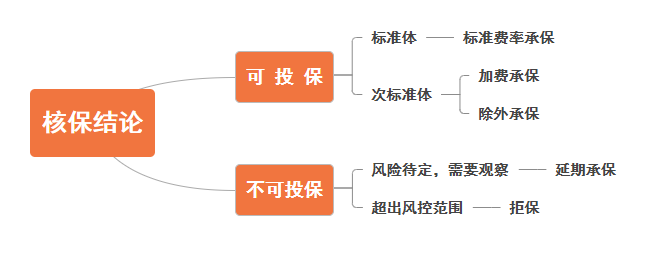

而在如实告知保险公司自身的健康状况后,保险公司会根据承保的风险给出以下几个核保结论:

如果最终核保结果是标准体承保或者加费承保的话,在等待期后出险是可以理赔的。

例如:小张在投保某百万医疗险前患有甲状腺结节,如实告知后经过核保。

如果最终核保结果是“标准体承保”,等待期后因甲状腺结节或甲状腺癌住院治疗,达到免赔额后,都是可以理赔的。

但如果核保结果是“除外承保”,对于甲状腺相关的疾病,如切除结节或甲状腺癌住院产生的医疗费用都是不予报销的。

2、产品本身保障既往症

为了满足更多人群的需求,保险公司也推出了一些可以保障特定既往症的医疗险。

最后,如果大家在挑选保险时有什么困难,或者在核保、理赔上有什么疑惑,都可以点击【1对1保险规划】,我们的保险规划师会协助大家买对、赔好、不踩坑!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号