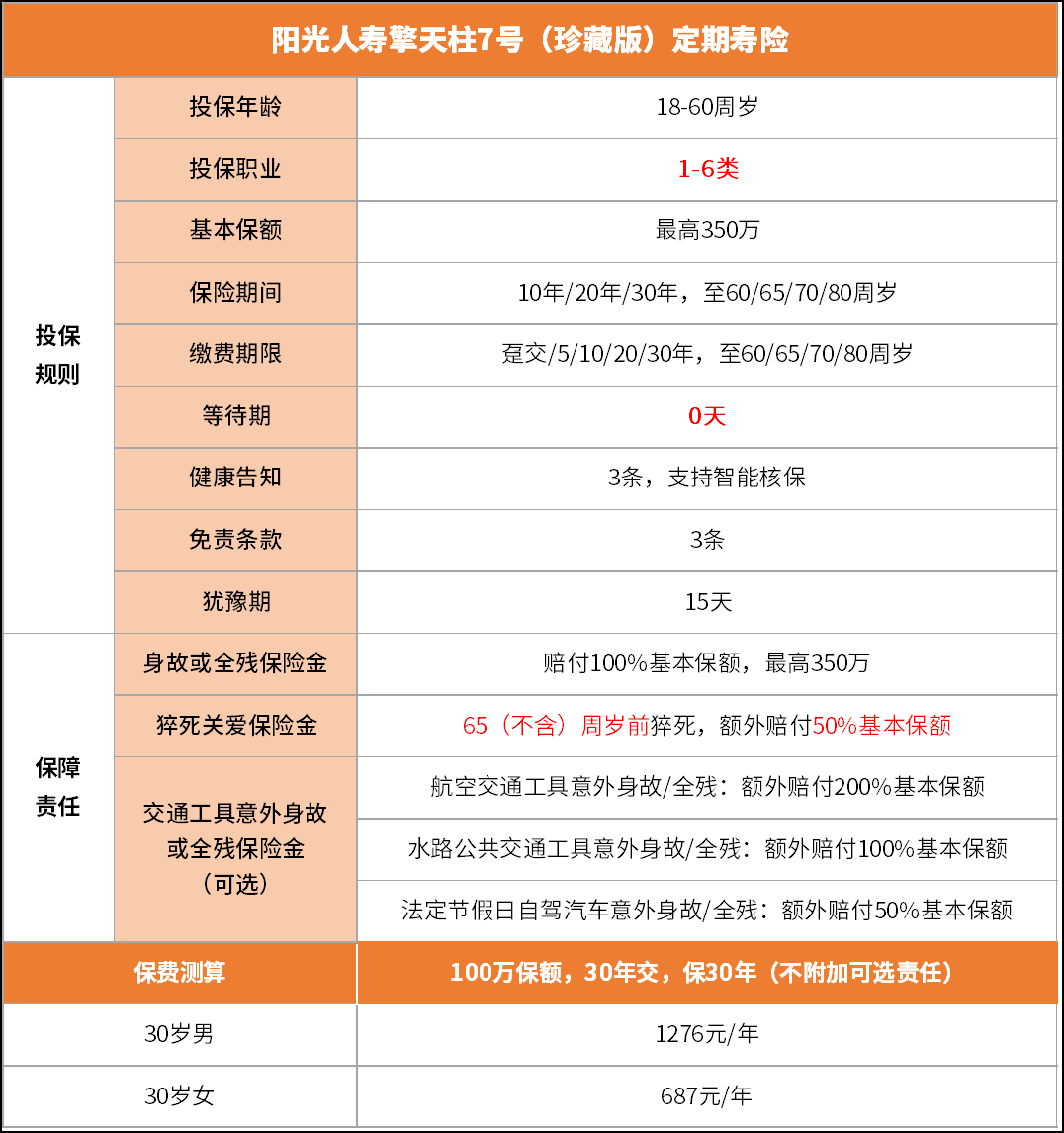

0等待期?!擎天柱7号(珍藏版)定期寿险也太“绝”了吧!

老人丧子洗碗10年替儿还债50万

女子7年替亡夫还请76万欠债

儿子意外身亡,83岁老爹5年替子还债330万

……

很多人在焦虑疾病风险的时候,往往忽视了死亡风险。

对于那些上有老、下有小,甚至还背负着数万房贷车贷的人来说,一旦倒下,对家庭的打击不可估量!

那怎样才能给家人筑起“避风港”,为他们遮风挡雨呢?

不妨考虑买上一份定期寿险,留爱不留债!

现在,独家首发0等待期——擎天柱7号(珍藏版)定期寿险来了!

65岁前猝死额外赔50%基本保额,还可选交通工具意外身故/全残保障,最高可赔1050万,守护更加全面!

1、0等待期,买了就能赔

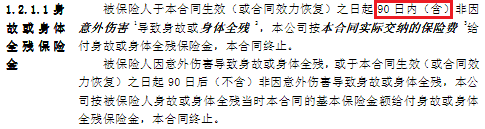

一般定期寿险都会有90天或180天的等待期,如果在等待期内因疾病身故/全残,保险公司不予理赔。

某产品条款截图

但是!擎天柱7号(珍藏版)直接取消了等待期限制,不论疾病还是意外导致的身故/全残,只要保单生效且符合理赔条件,即可获赔,对消费者更加友好,获赔几率大大提升!

2、投保门槛低,缴费方式灵活

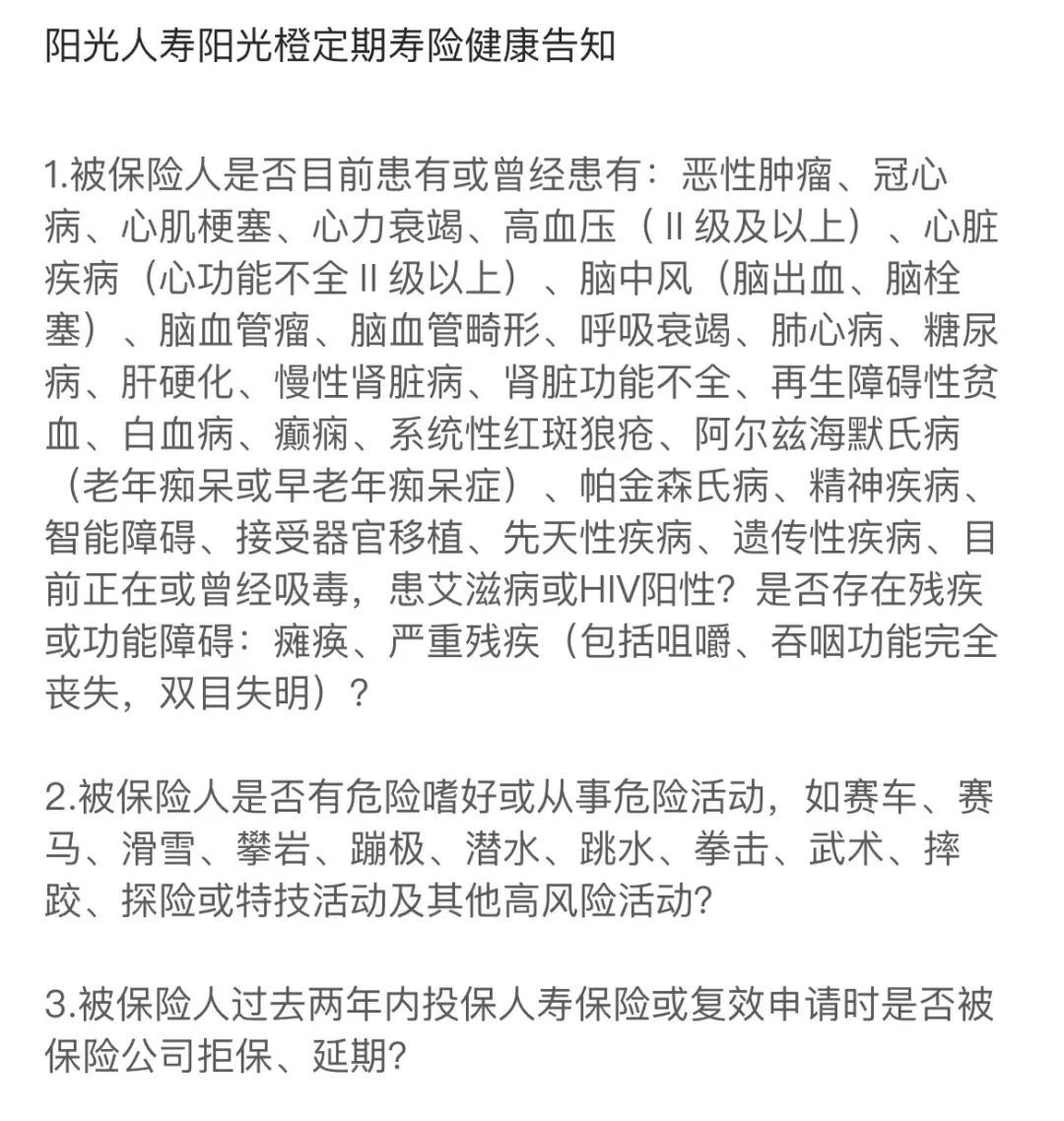

核保宽松:健康告知仅有3条,不限BMI,对肺结节、甲状腺结节、乳腺结节、乙肝、肝炎等均没有问询到,也没有问询到既往寿险保额,对于想要加保、身体健康有异常的朋友十分友好。

支持多种职业投保:1-6类职业均可保,像刑警、救生员、营业用货车司机、室外装潢人员等都能买。

投保灵活:7种保障期间和9种缴费方式可根据实际情况自由组合,满足多种人群需求。最高还可保至80周岁,缴费至80岁,杠杠更高。

3、猝死额外赔50%基本保额

据国家心血管病中心发布的《中国心血管健康与疾病报告2020》显示:在我国,每年约有54.4万人死于心源性猝死,相当于每分钟就会有1个人因猝死离世。其中43%的人在40岁以下。

正处于上有老、下有小,甚至还背负着贷款的年纪,一旦倒下,孩子的教育、父母的赡养、贷款的偿还等等现实问题,都将会一步步击垮这个家庭,这时候谁又能伸出援助之手?

此前,某大厂员工猝死的新闻霸占了热搜!

一个小家瞬间支离破碎,留下怀有2个月身孕的老婆独自面对月供2万多的房贷和未知的人生……

如果在此之前他为自己投保了擎天柱7号(珍藏版)定寿,他的家庭也不会那么不堪一击,老婆孩子的未来生活也能得到一定保障。

假设:

他买了350万保额,由于他是在65周岁前猝死,可额外赔付50%基本保额,即150%基本保额,也就是说他的家人可获赔525万。

既解决了房贷问题、也保证了老婆孩子的生活质量,让爱和责任继续延续下去!

猝死保障加码,给予家庭更强守护!

4、可选交通工具身故/全残保障,最高赔3倍基本保额

擎天柱7号(珍藏版)提供了交通工具意外身故/全残额外赔可选责任,基本覆盖了我们日常出行会发生的高风险意外,加大保障力度:

航空意外身故/全残,可赔3倍基本保额

水陆公共交通工具意外身故/全残,可赔2倍基本保额

法定节假日自驾汽车意外身故/全残,可赔1.5倍基本保额

除此之外,这项可选责任的性价比也很高。如果投保100万保额,保30年,分30年交,附加上它的话,30岁男性和女性每年也就只需多交21元!

5、自带两大实用权益,满足各阶段需求

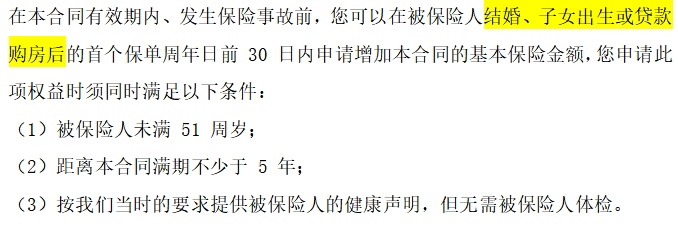

(1)基本保额增加权

随着自己结婚、生子、贷款买房后,身上承担的责任越来越重,原来的保额已经“配”不上自己了,这时候该怎么办?

不用担心,擎天柱7号(珍藏版)提供了基本保额增加权,可以按需向保险公司申请加保。

基本保额最高可增加3次,每次最高增加原基本保额的50%,累计加保不超过100万。而且申请加保时,基本保额增加部分的保险费仍按照投保时被保险人的年龄计算,很是划算!

(2)保障延长权

看到新推出了寿险产品,心痒痒,想要换新产品?

阳光人寿也贴心的考虑到了这点:在保障期间内,可以免健康告知投保保险公司当时指定的定期寿险或终身寿险,实现保障延长权益。

写在最后

说了这么多,你有没有心动呢?

如果您作为家庭顶梁柱,小新强烈建议大家为自己购买一份定期寿险,毕竟风险无处不在,提前做好保障总比什么都不做的好!

如果在挑选产品或者投保过程中遇到什么难题,可以点击此处 1对1保险规划师,免费预约咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号