权威机构披露:住户存款新增6.2万亿,创历史同期高!

2月下旬,人民银行披露今年1月份金融数据:当月人民币存款增加6.87万亿元,其中,住户存款增加6.2万亿元,创历史同期新高,同比多增7900亿元。

为什么大家这么爱储蓄?权威人士的答案来了

中信证券首席经济学家明明表示,居民超额储蓄主要来源于三个方面:

●一是经济大环境不景气和散点疫情频发下居民消费不振,预防性储蓄高增;

●二是地产风险扩散后居民购房意愿低迷,相关资金回流至银行表内;

●三是2022年底银行理财的赎回潮导致大量低风险偏好的理财资金回归储蓄。

简而言之,就是1、经济环境不景气,疫情未退,大家消费热情不高;2、大家购房意愿低,资金转向银行;3、银行理财亏损,居民转向低风险的储蓄。

疫情三年,大家对不确定性和风险的认知已经有了很大的变化,消费习惯也随之改变,不再盲目消费,转而热衷于储蓄,增强自己的抗风险能力!

但是,大家在埋头存钱的时候,真的想好了什么方式才是好的存钱方式吗?

这里就给大家科普一个概念:被动式自律存钱。

设置存钱目标和截止时间,固定时间(每年或每月)存入固定的钱。

这种方式很适合那种管不住自己消费欲望的“存钱困难户”,与其等着看自己每个月买完各种东西以后还剩多少,不如给自己设置储蓄目标,固定存钱,剩余的钱用来消费,会有意想不到的收获!

那选择什么样的存钱工具呢?增额终身寿险值得考虑一下!

你以为保险都是用来保疾病、意外的?其实它还能保你的钱袋子。

这类保险的利益是写进合同的,受到法律保护,而且能锁定长期利率,不随市场波动,起到保值增值的作用。

这里大家推荐一款目前比价热销的储蓄类保险—增多多3号久久版

↓↓↓点击下图,立即预约获取储蓄方案

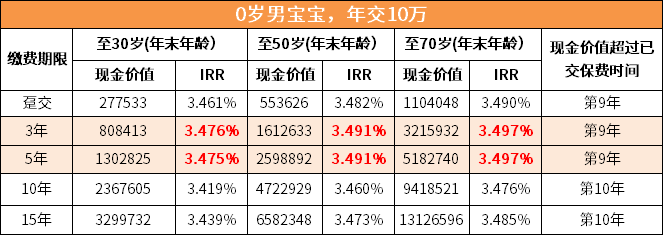

对于增额终身寿险,我们一般使用内部收益率(IRR)来评估收益水平:

以0岁男宝宝,年交10万为例,我们来看看增多多3号久久版不同缴费期的IRR:

从上表中可以看出,短期缴费:3年交和5年交的收益水平更佳:

被保人30岁时,IRR高达3.476%;被保人50岁时,IRR高达3.491%;被保人70岁,IRR高达3.497%,直逼监管限制的预定利率3.5%。

有一点不足的是,回本时间比较慢,要在第9年以后,但是鱼与熊掌不能兼得,回本速度上有一点的欠缺,考虑到购买增额终身寿实际追求的是长期收益,回本速度稍晚倒也影响不大!

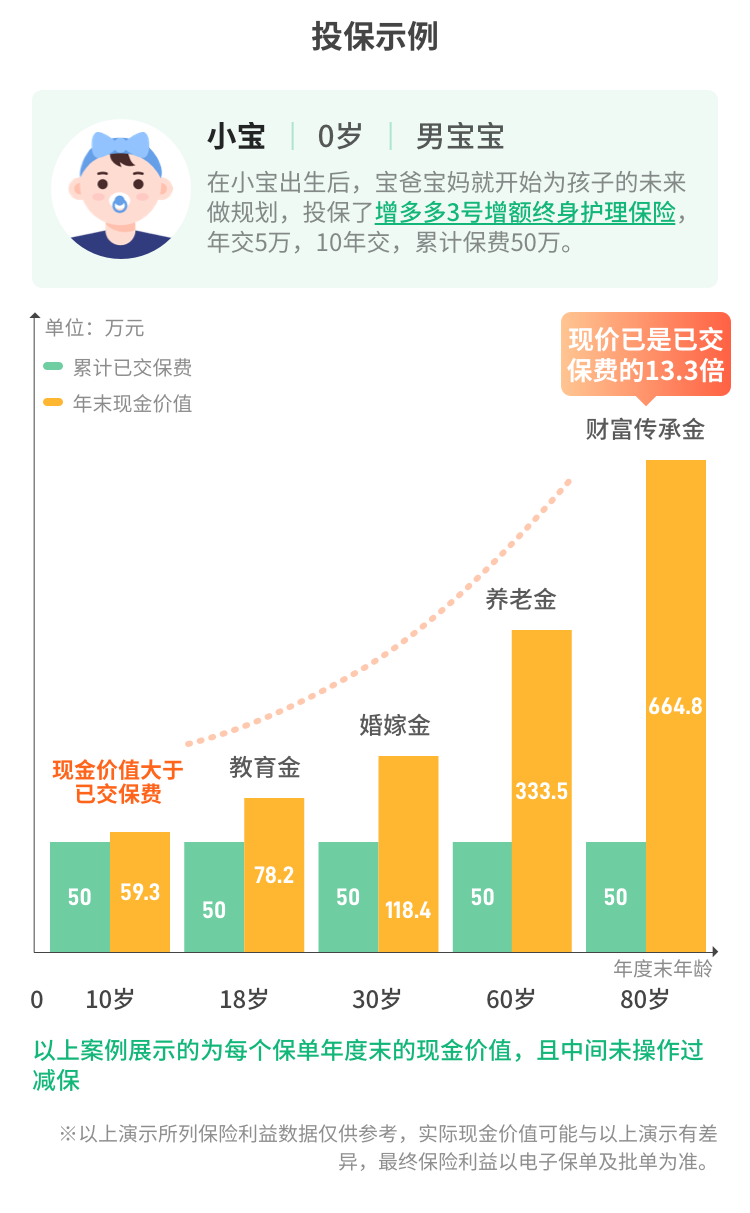

再通过一张图更加直观地看看收益:

?在孩子10岁,第10个保单年度,现金价值已经超过累计已交保费。

?在孩子30岁,第30年保单年度,现金价值超为118.4万,翻了2.37倍。

?到了80岁,第80年保单年度,现金价值高达664.8万,翻了13.3倍。

另外一个问题,增额终身寿险是复利增值的,而市面上大家用的比较多的存钱工具是定期存款,它其实是单利产品,那么我们就把增额终身寿险折算成单利,对比看看收益如何?

还是上面那个例子,0岁男宝宝投保,每年投5万,投10年,累计保费50万,折算成单利是多少呢?

保单持有10年,现金价值增速折算成单利大概是3.40%,持有40年大概是6.60%,持有60年可以超过10%,利益相当可观!

时间越长收益就会越高,另外还可以通过减保的方式调配为其他用途,例如孩子的教育金、婚嫁金、自己的养老金等,灵活分配!

放在账户里的钱,总有一天需要用上,我们都希望能这个账户具备灵活性,可以随时取出,这个操作放在增额终身寿险里,对应的就是减保。

旧规的很多产品,例如金玉满堂、鑫运金生,减保都十分灵活,不限次数、不限金额,但是这样的产品已经彻底退出历史舞台。

新规下的产品,基本都有20%的限制,主要有3类:

①每年减少保额之和不得超过合同生效时基本保额的20%。(最宽松)

②每年度减少的保额对应的现金价值之和不得超过合同实际已交总保费的20%。(限制较大)

③每年度减少的保额对应的现金价值之和不得超过保单年度初累计所交保费的20%。(限制很大)

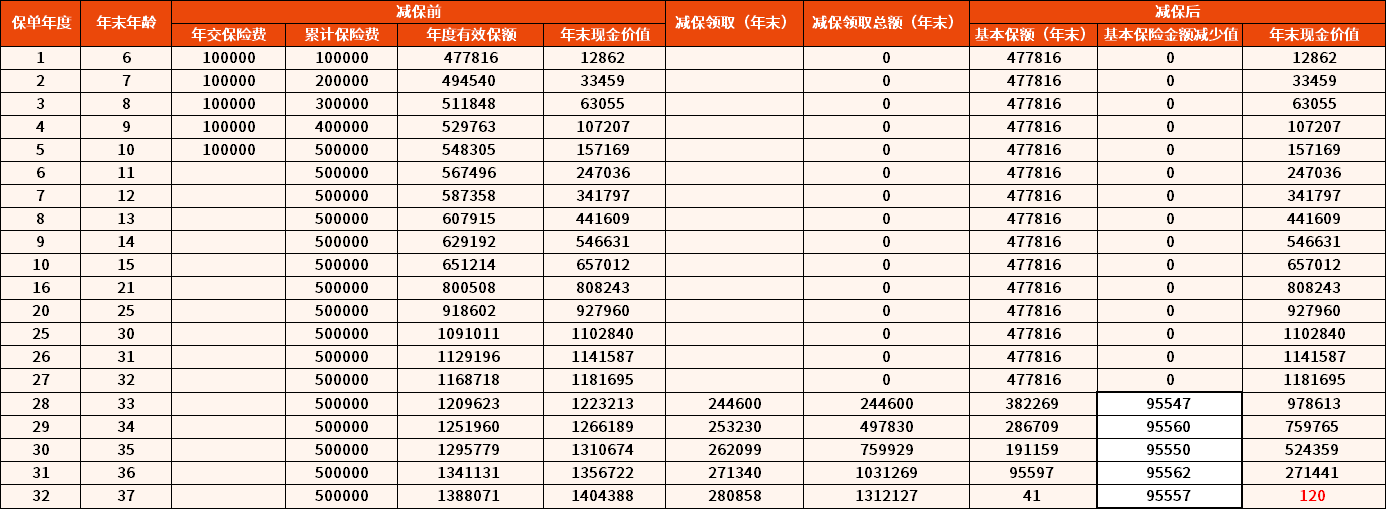

增多多3号久久版的减保规则就是第1种,投保时基本保额是固定的,按照这种要求减保,基本5年就能把现金价值取差不多。

怎么理解?我们通过一个例子来看看:

以5岁男孩,年交保费10万,交5年为例:

初始基本保额是477816,20%是95563.2。

从第28年到第32年度,每年取出二十几万,保证基本保额的减少值不超过95563.2元,总共取出1312127元,最后仅剩下120元,基本5年可以取差不多。

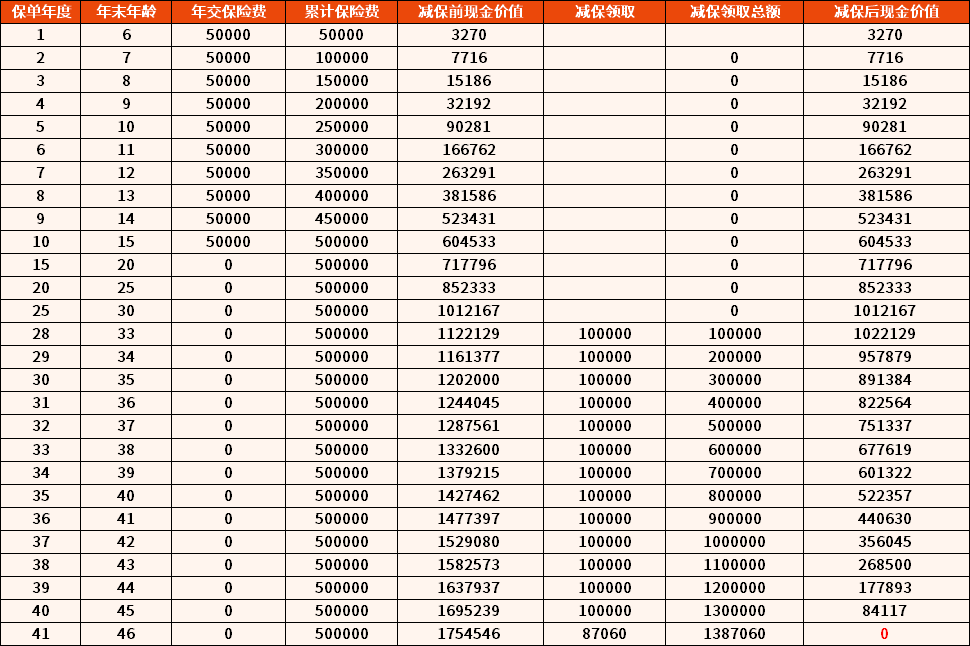

第二种减保规则,每次减保不超过总保费的20%

举个栗子,投保某款增额终身寿险,被保人是5岁男孩,年交保费5万,交10年,累计保费50万,减保示例如下:

那么按照这种减保规则,投保人每次最多只能减10万,需要14年才能把钱全部取出,和第一种方式差距实在有点大。

第三种减保规则,每次进减保不超过保单年度初累计所交保费的20%。

这种减保规则其实非常不友好。

我们想一下,一旦减保后,保单年度初的累计已交保费就会减少,相应减保上限也会降低,能减保的金额越来越少,这样下来就有种减不完的感觉。

比较下来,就目前市场上的减保20%限制而言,增多多3号久久版的减保规则对用户来说相对是最友好的。

存钱其实是一种高级自律,我们存的不是钱,是抵抗风险的资本。

虽然现在已经开放,大家消费热情逐渐高涨,也不要忘了理性消费,给自己足够的底气,选择合适的储蓄类保险,提高自己的抗风险能力,有任何需求欢迎来找我们!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号