收益能打,却存活不了多久,增多多3号将于本月底调整!

上周给大家说了金玉满堂的潜在接替者——高收益的增多多3号将于10月31日前对3年/5年交的现金价值进行调整。

很多朋友都来咨询了解,小新也给大家特别申请了活动:

即日起至10月31日,预约增多多3号,并完成增值计划,即可获得双重福利,有意者赶紧点此预约咨询,不要错过。

今天,小新再一次给大家说说为什么不要错过增多多3号?

理由一:收益突出

增多多3号的最大优势在于现金价值表现突出,特别是3年/5年交的收益很能打,也是这次调整的重点。

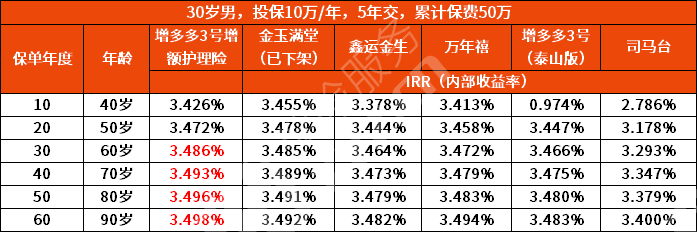

给大家拿市面上比较火的产品做一下收益对比,也放上已经下架的收益王者--金玉满堂,看看收益到底能不能破圈?

以5年期为例:

30岁男性,年交10万,交5年,累计保费50万,我们来看看现金价值对比

和现有产品相比,增多多3号的现金价值增长具有绝对优势。

就算和之前的王牌产品——金玉满堂相比,增多多3号的现金价值增长也毫不逊色。

由于回本时间较慢,在第9年,所以在第7-9年和金玉满堂的差距比较大,我们买这类产品也是看中长期收益,并不是短期持有,其实可以忽略这部分差距。

但是在第10年后,收益相差非常小;时间拉长至第28年,现金价值超过金玉满堂,不足之处在于等待的时间比较久。

一经对比,就能看出增多多3号现金价值的优秀了!

我们再来对比一下内部收益率IRR(非实际收益率),看看怎么样?

在第10年、20年,增多多3号不如金玉满堂(已下架),在第30年的时候反超,时间越长,IRR差距越大!在第60年,IRR达到3.498%,长期收益非常可观!

相对于其他产品,优势就更明显了!

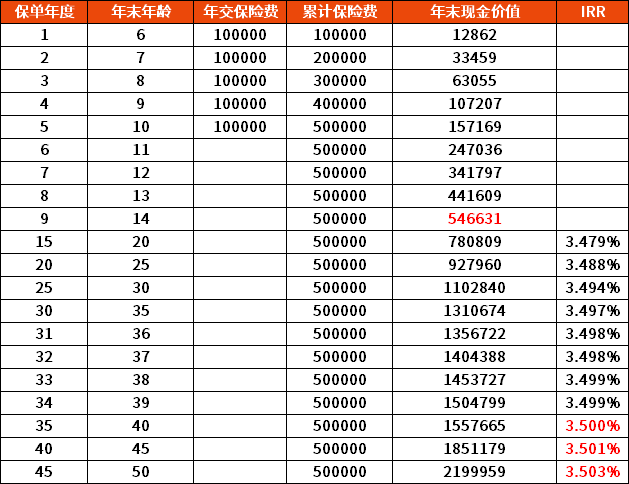

理由二:现金价值增长超过复利3.5%

如果了解过增额终身寿险的朋友,应该听过监管爸爸给产品定的预定利率上限是3.5%,这是红线,不能触碰。

但是我们来看看增多多3号的情况:

以5岁男孩,年交保费10万,交5年为例:

通过上表可以看出,在第35年,内部收益率(IRR)超过了3.5%。持有时间越长,收益率越高。

所以,监管出手了,要求增多多3号的现金价值表进行调整,主要也是3年期、5年期这两个缴费期。

以为能接上金玉满堂的班,这回又跌到地板上了......

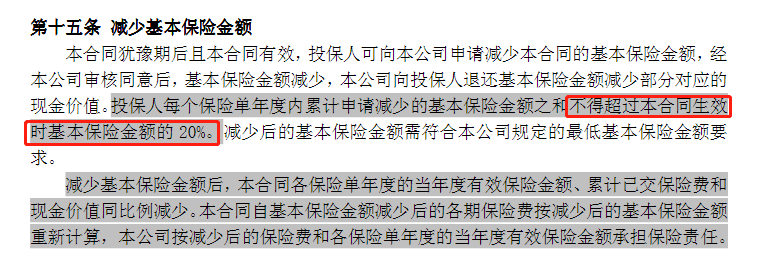

理由三:相对友好的减保规则

放在账户里的钱,总有一天需要用上,我们都希望能这个账户具备灵活性,可以随时取出,这个操作放在增额终身寿险里,对应的就是减保。

旧规的很多产品,减保都是十分灵活的,不限次数、不限金额,随着金玉满堂的下架,旧规产品退出历史舞台。

新规下的产品,基本都有20%的限制,主要有3类:

①每年减少保额之和不得超过合同生效时基本保额的20%。(最宽松)

②每年度减少的保额对应的现金价值之和不得超过合同实际已交总保费的20%。(限制较大)

③每年度减少的保额对应的现金价值之和不得超过保单年度初累计所交保费的20%。(限制很大)

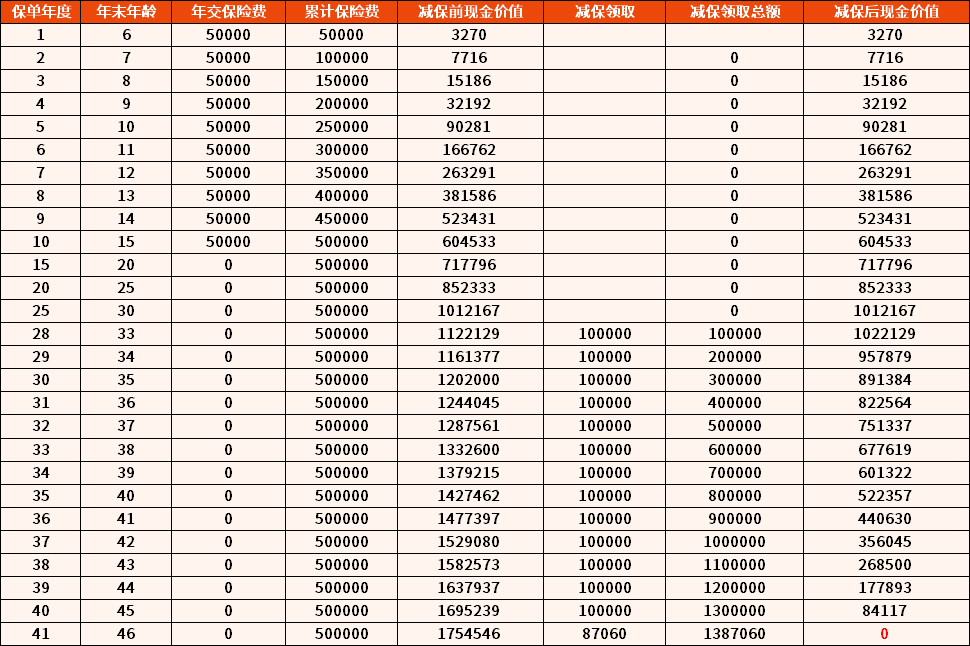

增多多3号的减保规则就是第①种,投保时基本保额是固定的,按照这种要求减保,基本5年就能把现金价值取差不多。

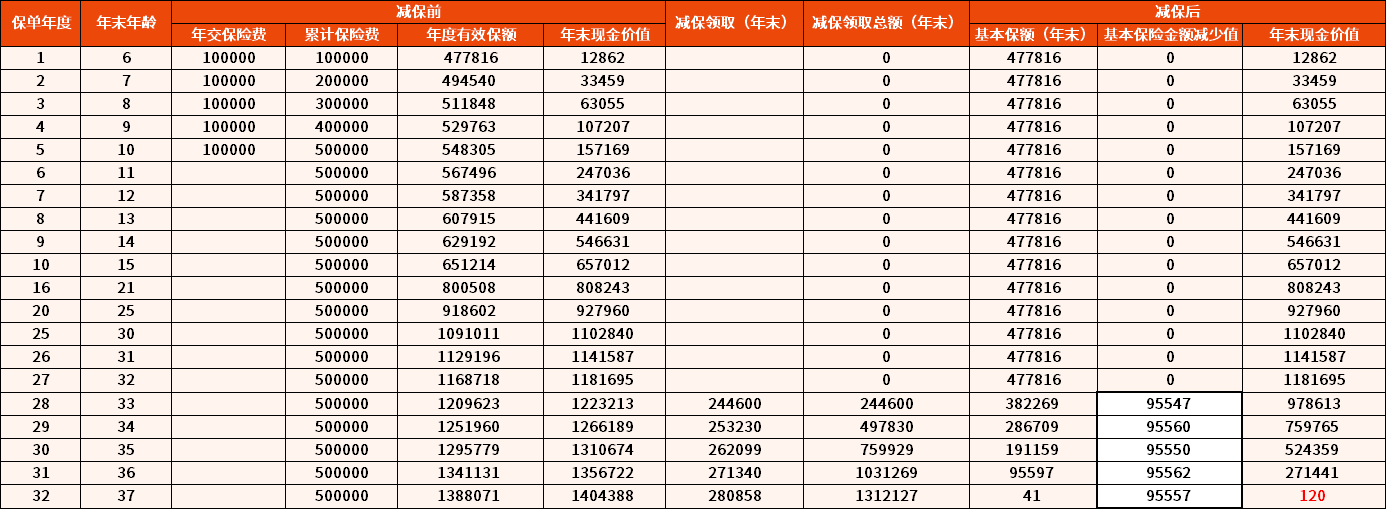

怎么理解?我们通过一个例子来看看

以5岁男孩,年交保费10万,交5年为例:

初始基本保额是477816,20%是95563.2。

从第28年到第32年度,每年取出二十几万,保证基本保额的减少值不超过95563.2元,总共取出1312127元,最后仅剩下120元,基本5年可以取差不多。

第二种减保规则,每次减保不超过总保费的20%。

举个栗子,投保某款增额终身寿险,被保人是5岁男孩,年交保费5万,交10年,累计保费50万,减保示例如下:

那么按照这种减保规则,投保人每次最多只能减10万,需要14年才能把钱全部取出,和第一种方式差距实在有点大。

第三种减保规则,每次进减保不超过保单年度初累计所交保费的20%。

这种减保规则其实非常不友好。

我们想一下,一旦减保后,保单年度初的累计已交保费就会减少,相应减保上限也会降低,能减保的金额越来越少,这样下来就有种减不完的感觉。

比较下来,就目前市场上的减保20%限制而言,增多多3号的减保规则对用户来说相对是最友好的。

理由四:终身护理保障

增多多3号的全名是增多多3号增额终身护理保险,从名字就可以看出它还具有护理保障。

护理保障是什么呢?指的是被保险人丧失生活能力(失能),持续至观察期后,增多多3号就能按条款给付一笔“长期护理保险金”,并且随着年龄增大而持续增长。

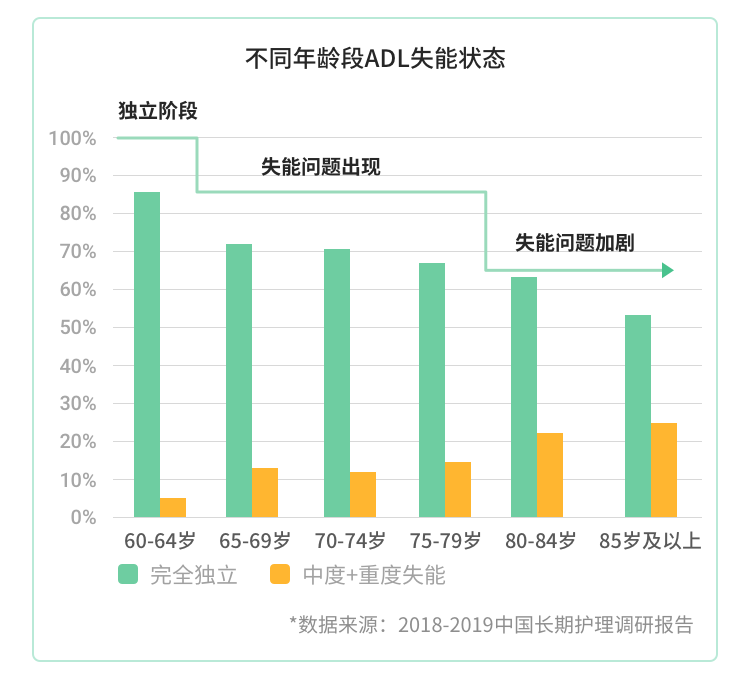

为什么要有这项保障呢?我们来看一组数据:

65 岁开始,失能老年人占比开始急剧上升,人数占比14%,到85岁后失能老人数接近完全独立老人的50%。

我们国家的老龄化日益严重,失能老人的护理需求增加,一人失能,全家失衡,“长期护理保险金”既能让老人享受到更专业的照顾,同时也能有效减轻子女的负担,是一项稀缺却很实用的保障。

写在最后

最后再强调一下,现在针对增多多3号特别推出了活动:预约并完成增值计划,即可获得双重福利,有意者赶紧点此预约咨询,不要错过。

增多多3号将于将于10月31日前对3年/5年交的现金价值进行调整,之后的收益和灵活性肯定大不如前,有需要的朋友不要再错过了。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号