选保险

选保险

互联网保险新规来了!会有一大波保险产品遭洗牌

一、互联网保险新规的重点

互联网保险新规出台意味着保险产品会遭遇大洗牌,而新规与我们相关的几点有:

1、以后还能在互联网上买什么产品?

根据新规要求,以后我们能在网上买的保险,主要是以下5种:

(1)意外险

(2)健康险(含医疗险、重疾险,不含护理险)

(3)定期寿险

(4)保险期间十年以上的普通型人寿保险(含终身寿险、增额终身寿险)

(5)保险期间十年以上的普通型年金险(纯养老金、纯教育金)

至少有3种保险以后在网上是没法买了:万能险、分红险、投连险,包括附带万能账户的年金险,网上都不能卖了。

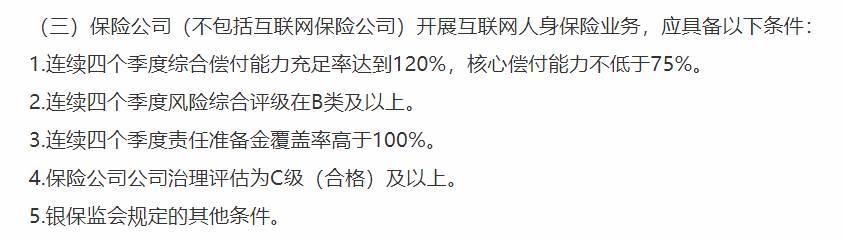

2、哪些保险公司还能在互联网卖保险?

新规直接提高了互联网保险的准入门槛,要求比银保监会对注册保险公司的要求都要高上一些:

目前来看,有9个公司可能暂时没法在网上卖保险。

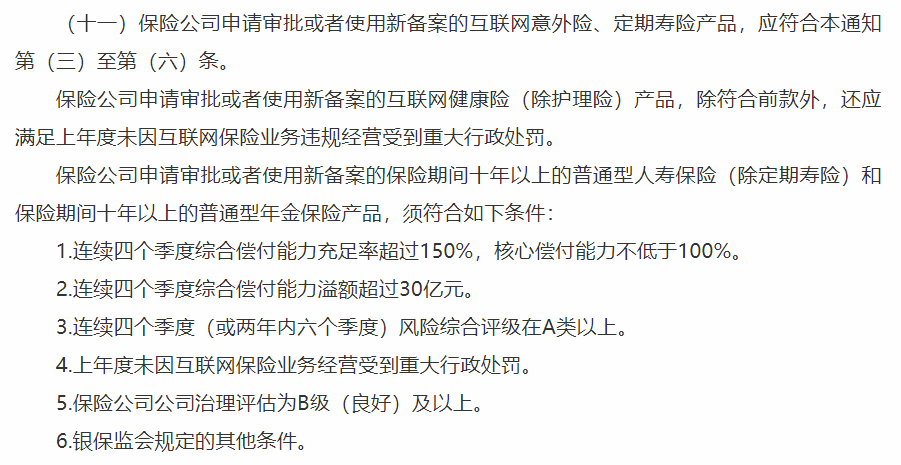

不过,满足以上几个条件,保险公司能在网上卖的产品,只有意外险、健康险(含医疗险、重疾险,不含护理险)、定期寿险三种,如果还想卖10年以上年金险和人寿保险,还得满足更高的要求:

根据统计,现在满足这些要求的公司一共有20家:平安人寿、中国人寿、泰康人寿、太保人寿、新华人寿、太平人寿、人保人寿、友邦人寿、阳光人寿、民生人寿、国华人寿、中美联泰、中信保诚、招商信诺、中宏人寿、工银安盛、交银人寿、恒安标准、中英人寿、长城人寿

3、互联网产品必须长啥样?

根据新规要求,保险公司申请、审批或备案互联网保险产品要满足以下要求:

(1)名字必须要带“互联网”三个字,销售渠道限于互联网;

(2)控制预定附加费用:保险期间—年及以下的互联网人身保险产品预定附加费用率不得高于35%;保险期间一年以上的互联网人身保险产品首年预定附加费用率不得高于60%,平均附加费用率不得高于25%;

(3)保险期与存续期一致:不能通过退保费用、调整现金价值利率等方式改变实际存续期间;

……

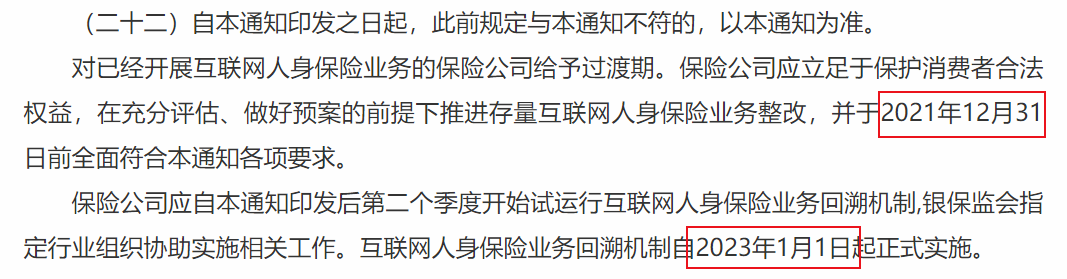

4、新规实施时间

根据《通知》,不符合要求的产品将在今年12月31日停止销售,所以一大波保险产品网上销售将成为历史!

二、互联网保险新规的影响

从上面分析可以看到,银保监会这一波动作,影响不小,未来可能有90%以上的年金险和增额终身寿险不能通过互联网买到了,而重疾险和百万医疗险也会受到不同程度的影响。

但对于消费者来说,还是有好的方面:

(1)这次通知,把一些优秀的保险公司给筛选出来了;

(2)以后在网上买保险,可以有很多种大型保险公司的产品可以选择;

(3)以后也不用担心互联网保险服务和赔不赔的问题。

不好的方面有:

(1)以后在网上买保险的价格可能会有所提升,因为中小保险公司成本增加,中大保险公司可能会成为互联网的主力;

(2)一些高性价比的产品,要说拜拜了。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号