选保险

选保险

职工医保2023新政策!进个人账户的钱有变,事关每个打工人

不少地区的小伙伴应该已经发现变化了,打开医保个人账户,每个月存进来的钱相比之前,少了近一半甚至更多。

“个人账户里的钱到底缩水了多少?”

“这些减少了的钱去哪了,会影响个人医保待遇吗?”

“改革后,医保报销项目有没有变化,还够用吗?”

......

针对职工医保个人账户改革后,大家普遍关心的一些问题,小编梳理了一些权威信息,希望对大家有所帮助。

目前,各省份都已就职工医保个人账户改革实施细则发文,尽管个人账户的划入都在“缩水”,但幅度并不完全一样。

针对在职职工的个人账户,各省份的大体方向基本相同,用人单位缴纳的基本医疗保险费全部(8%)计入统筹资金,而职工个人缴纳的2%计入个人账户。

减少的部分就在于:原本单位缴纳的8%中,会有部分计入个人账户,现在这部分,计入到统筹账户了。

针对退休人员个账的划转方式,部分省份是按照比例划入,每个月向个人账户划入全省市基本养老金平均水平的2%~3%;也有像广西、湖南、安徽等地,是按照当地数据测算后采取定额,规定向每人每月划入70-120元不等金额。

变化的地方在于:改革前,退休人员个人账户的划入比例与养老金挂钩,是其个人养老金的5%左右。现在过渡到定额划入、定额标准与地区改革当年的人均养老金挂钩。

从这上面来看,个人账户计入的钱的的确确在“缩水”,且对部分人而言,“缩水”幅度很大。

二、个人账户钱少了,会影响医保待遇吗?

先了解了解职工医保报销。

职工医保分为两个账户,一个是统筹账户,一个是个人账户。

统筹账户里的钱归医疗保险统筹基金所有,通俗点说,就是大家交的钱放在一个大池子里,生病住院时,可以用这个池子里的钱来支付部分医疗费。

个人账户里的钱可以认为是“自己可支配的钱”,这笔钱能用于在定点药店或定点医院买药,也能用来支付住院医疗费用中个人承担的部分。

举个例子,A先生住院需要支付费用1000元,付款时,医保直接报销了600元,这600元就是大池子里的钱,剩下的400元,A先生需自费的部分,就可以用个人账户余额进行支付。

改革后,进入个人账户的钱少了,这种改变对于很多人来说可能并不算好,但就医保待遇来说,也有好的方面。

改革后,以前不能用医保统筹基金报销的普通门诊,现在可以报销了;个人账户也不限个人使用,支持医保共济了,家人(本人、配偶、子女)可以用彼此的医保卡。

这些都是很好的变化,所以是否会影响医保待遇,可能还是要根据实际报销过程中,出现的具体情况去判断。

三、职工医保报销范围包括哪些?够不够用?

医保能够报销哪些,主要看医保目录。

医保目录包括医保药品目录、诊疗项目目录和医疗服务设施范围目录,这“三个目录”内的医疗费用,才可以报销。

??药品目录:分为甲类、乙类和丙类药品,其中甲类药品可享受全额报销,乙类药品只享受部分报销,丙类药品无法报销;

??诊疗项目目录和医疗服务设施范围目录:也分全额报销和部分报销。

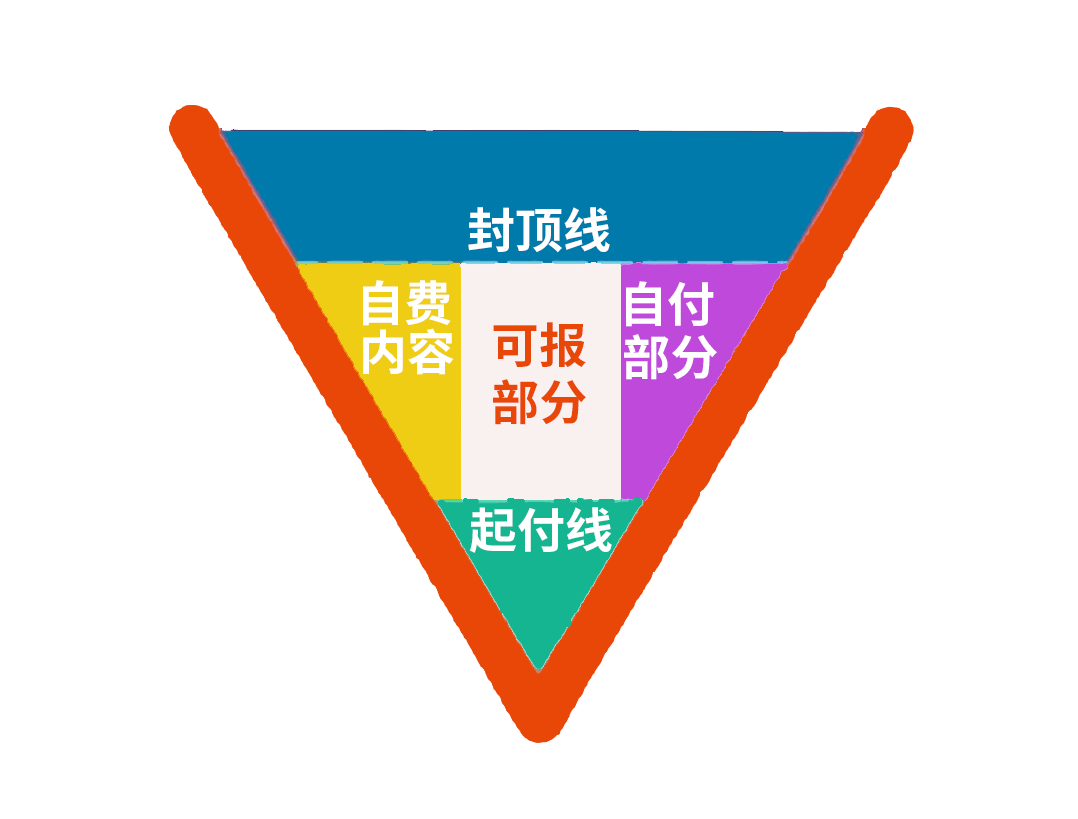

除了医保目录,医保报销还和定点医疗机构、起付线、封顶线相关。

也就是说:参保人员在定点医疗机构实际发生的“三个目录”内的医疗费用,自己先承担起付线标准以下的费用,起付线标准以上,封顶线标准以下的部分再由医保基金按规定、按比例报销。

需要注意的是,根据地区、医疗机构、门诊或住院等情况的不通过,起付线标准一般也不一样,从几百元到千元不等,要以实际的就医情况为准。

中间部分才是真正可以报销的部分

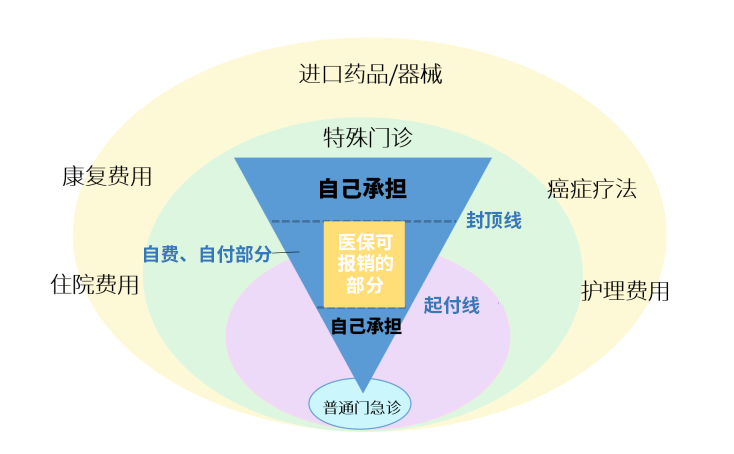

如果你明白了医保报销的规则,就会发现医保其实是有局限的,主要在这几个方面:

1、医保没有生命保障

生活中不幸的例子太多,火灾、雪灾、水灾、地震等造成的伤亡每年都有。医保对身故是没有补偿的,只是把医保个人账户的钱退还给家人。

如果真的不幸发生了伤亡,尤其是家庭经济支柱一旦倒下,老人的赡养费、子女的教育费以及家庭支出等就成了大问题。

2、医保在意外保障上十分薄弱

医保一般不报销意外。因为根据我国《社保法》中的规定,应当由第三人负担的医疗费用是不纳入基本医疗保险基金的支付范围的。

简单来说,他人造成的意外伤害导致的医疗费用,医保不报,比如交通事故、责任事故医保往往都不能报销。

3、在大病和伤残失能上,保障不足

重大疾病,如癌症治疗通常会用到很多化疗药物,这些药物很多都不在医保目录范围内。除此之外,营养费、看护费、工资损失等额外的支出,医保也无法解决。

4、可报销药品和治疗范围上有限制

仅使用医保《药品目录》中的药品才能报销相关费用,超出范围内的,医保均不予报销。

而根据2022年1月1日,我国实施的新版药品目录显示,国家医保目录内药品,甲类(医保报销100%)614种,乙类(医保报销65%-90%)2219种,甲乙类合计2860种,占比1.84%,医保目录外药品(丙类100%自付)151523种,占比98.16%。

5、起付标准、封顶限额、给付比例有限

事实上,医保能报销的,只是医疗花销里的一部分。对于大部分人来说,医保并不够用。那怎么才能有所完善呢?

可以通过配置不同的商业保险,配合医保,进而做好全方位的保障。

配置门急诊医疗险、住院险报销起付线以下,以及一些社保外的自费药、自费项目费用。比如众安住院保2022,0免赔,不限社保,感冒发烧、跌倒摔伤等都能报销,报销比例最高能达到80%。

配置百万医疗险报销大病、社保外药品费用。比如医享无忧百万医疗险,不限社保目录、不限就医原因、不限治疗手段,800万医疗金,报销大病住院、药品等各种费用。

配置重疾险弥补营养费、工资损失。比如投保50万保额的超级玛丽7号重疾险,保险期间内首次患合同约定的恶性肿瘤,就可以一次性获赔50万(额外赔付未计入),这笔钱可自由支配。

配置寿险完善对身故或伤残的保障。比如华贵大麦旗舰版定期寿险,400万保额,主要就是对身故和伤残的保障,家庭经济支柱可以优先考虑。

医保和商业医疗保险,二者其实是互补的。

医保是基础保障,国家福利,当然要参保。但因其自身确实有局限性,所以商业保险补充保障也很必要。建议在医保基础上,根据自身的需求去挑选适合自己的、家庭的保障。

想了解更多保险产品,可以点击【1对1保险规划师】免费咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号