3.0%时代的新宠儿,长期IRR能突破3.5%,这款分红险强力推荐!

预定利率从3.5%降至3.0%以后,增额寿、养老年金的利益都不同程度地下降了,大家对此的热情有所下降。

而沉寂已久的老牌险种——分红险,又重出江湖,受到大家的青睐,成为近期讨论的热点。

01 分红险为什么翻红?

以往,由于保险公司不会公布产品分红达成率,信息不透明,普通消费者选产品就和开盲盒一样,无法判断,有不少运气成分在里面,这导致分红险一直处于争议当中。

但在今年,监管出具了相关文件,要求保险公司必须在6月30号后公布分红险实现率。我们可以进入保司官网,查询到分红实现率。

另外,监管强制要求调低分红险的演示收益。之前最高档演示收益为6%,误导性很大,现在演示收益被调为两档。

一档是0,即只能拿到保证收益的情况;另一档是4.5%减去产品预定利率。

这两条监管要求,是分红险翻红的基础,直击信息不透明及销售误导。

当然,除了政策,还有就是3.5%产品下架的影响。

之前3.5%增额寿还在的时候,顶流产品的长期收益能达到3.4%以上。那时候分红险保底收益是2.0%+,加上浮动部分,不一定有增额多(增额寿是确定收益)。

但现在预定利率下调至3%以后,顶流增额寿最高也就在2.9%,而分红险是2.4%左右+浮动利益,虽然保底部分减少了0.5%收益,但浮动利益上限提高很多,想象空间巨大。

分红险的收益有两部分组成,保证收益+红利收益。

保证收益,就是妥妥能拿到手的收益,这部分是按照预定利率2.5%设计的,但是不同产品还有很大差别的,有的长期IRR能达到2.4%多,无限接近于2.5%,有些就只有2.0%左右。

红利收益,来自于保险公司的运营、投资收益。分红险是专门进入一个账户的,保司拿这部分资金再进行运营、投资,即保险的三差,利差、死差、费差,由此产生的可分配盈余部分,按一定比例分给保单持有人。

也就是说,分红险的红利部分,和保司整体盈利没啥太大关系,而是要看分红账户盈利情况。

根据《分红险精算》规定,保险公司拿出的保单年度红利,不得低于可分配盈余的70%。此外,《分红险精算》也提到,产品分红部分也必须由外部审计机构每年进行审计,保证分红流程的透明度。

那如果保司的分红账户运营情况不好,可分配盈余会不会是0呢?

有这样的可能,但是概率真的是非常小。

一方面若分红收益不好,必然会影响保司口碑,导致产品不好售卖,形成恶性循环。

另一方面,保司也会采取“投资平滑机制”,来避免这种情况。

这个机制简单说就是情况好时,把多出那部分储存起来,等到情况不好时候,把储存部分拿出来分给客户。原理类似于三峡大坝调控水位,在洪涝的时候储水,在干旱的时候补水,从而维持整个供给的平衡。

之前提到分红险的收益分为保证收益和红利收益,所以选择产品时,保证收益肯定要高,不能有差池。

而红利部分,非常考验保险公司的经营能力,所以一定要选择实力强的大保司。

之前提到过监管要求保司红布分红实现率,这个就是实实在在的数据,可以看出保司过往的分红表现。

分红实现率是什么?

举个例子,产品的演示红利为10000元,如果实际红利是9000元,那么分红实现率就是90%,如果实际红利是12000元,那么分红实现率就是120%。

综合这两部分,挑选出了一款分红险——一生中意终身寿险(分红型),大保司出品,预期收益甚至突破了3.5%上限,利益非常可观。

一生中意背后的中意人寿,2002年成立,中方股东是中石油,大名鼎鼎,不用多介绍了。外方股东是百年老店——忠利集团,成立于1831年,保险业务遍布全球60多个国家和地区。

我们来看看中意人寿的历年投资收益率:2013 年至 2021 年,受托管理中意人寿资产近九年平均总投收益率为 5.85 %,超出行业平均水平约 0.29 % ,2022年前三季度年化投资收益率4.75%,高出行业平均1.27%。

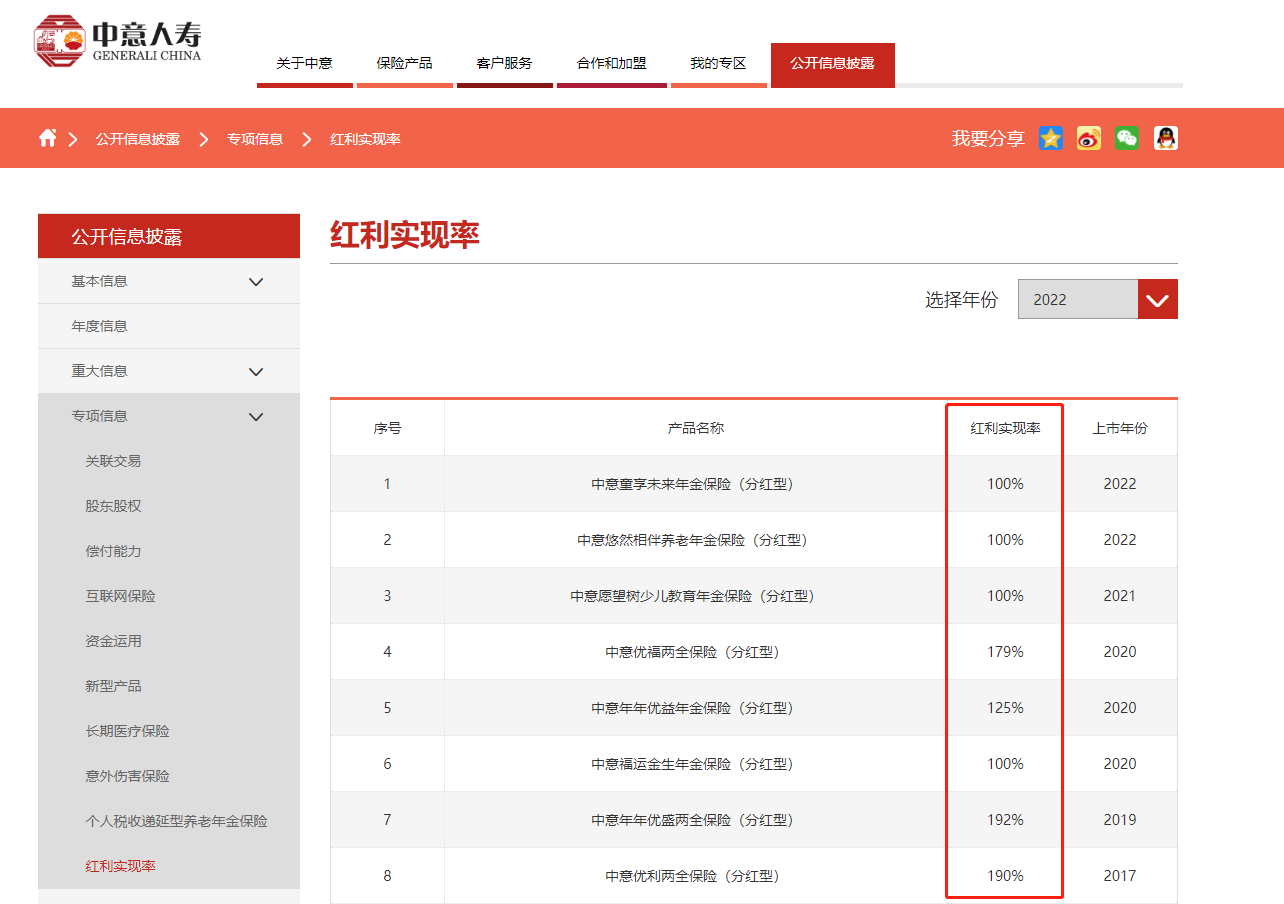

再来看看中意人寿分红产品的过往分红实现率,几乎都达到了100%,甚至更高水平,说明了中意人寿稳健向上的经营水平。

*截图来源:中意人寿官网截图

一生中意的基本保额按照3.5%年复利递增,分红保额是浮动不定的,可以逐年积累。

一生中意是保额分红,以增加保额的方式给客户分红,保额分红因为会以加保额的形式给到客户,长期以往,保额增速变快,预期收益会相对高一些。

我们通过数据具体看看一生中意的产品收益率如何?

以30岁男,年交10万,5年交为例

保证利益部分,第7年现金价值超过已交保费,长期IRR到达2.3%左右,接近于预定利率2.5%上限。

分红以后的现金价值,第5年就能超过已交保费,保单第10年IRR达到2.764%,保单第20年IRR达到3.376%,保单第30年IRR能够达到3.56%,突破3.5%!

若一生中意的分红实现率能达到100%,预期IRR能超过3.5%,相比于现在3.0%产品,着实有点香~。

一生中意,在分红的加持下,保单总利益可以说是市面上的佼佼者,返本时间也很快,前期的灵活性较强,中长期收益也不错,也可用于长期规划。

写在最后

预定利率下调后,分红险热度越来越高,大家可以根据自己的风险喜好和需求选择,一种是有想象空间的2.5%分红险,另一种是稳定收益的3.0%增额寿。

想要详细了解,欢迎咨询我们专业的保险规划师,1对1分析需求,定制方案。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号