了解恶性肿瘤,才算懂了一半重疾险

在重疾险合同列出的重大疾病中,恶性肿瘤从来都是位居首位,也是重疾险理赔率最好的一种疾病。

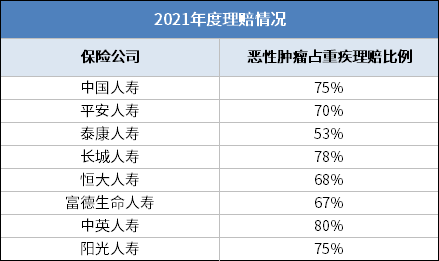

根据各家保险公司此前的年度报告,恶性肿瘤在重疾险中的理赔率甚至超过了50%。

*根据各家保险公司2021理赔年报数据统计

所以,只要我们了解了恶性肿瘤,那么重疾险我们至少懂了一半。就和考试划重点一样,了解了这个知识点,重疾险这门“考试”你至少能对一半题。

今天,小新就来和大家一起分析分析重疾险中的“恶性肿瘤”,带大家拿到重疾险的这“50分”。

中国保险行业协会与中国医师协会规定的重度恶性肿瘤

重点一:恶性肿瘤是什么?

恶性肿瘤,就是我们通常所说的“癌症”。

但严谨一点说,癌症只是恶性肿瘤最常见的一个分类,除了肝癌、肺癌、胃癌等癌症外,不少恶性肿瘤疾病并不是以“癌”命名的。

例如肾母细胞瘤、白血病等虽不叫“癌”,却也属于恶性肿瘤。

重点二:所有恶性肿瘤,重疾险都保吗?

根据重疾险中对恶性肿瘤的定义,其实基本身体上可能出现的各种恶性肿瘤,都在重疾险的理赔范围内:

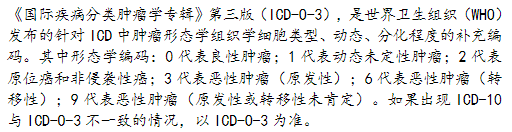

《疾病和有关健康问题的国际统计分类》恶性肿瘤类别

重疾险中对“ICD-O-3”的定义

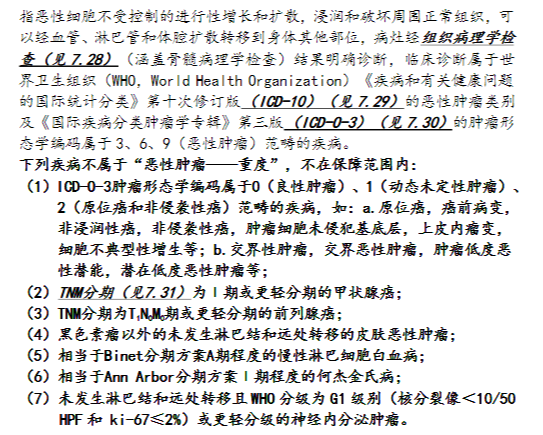

但这并不意味着所有恶性肿瘤重疾险都赔,因为还有一部分并不在重疾险的理赔范围之内:

同样是恶性肿瘤,凭啥这些疾病不赔呢?我们仔细分析一下就会发现,重疾险之所以不理赔这些恶性肿瘤,主要还是因为病症较轻。

我们以其中常见的2种疾病为例:

01 原位癌

原位癌是一种局限于黏膜上皮层或皮肤表皮层内的癌症,它就像长在水果表面的黑点一样,看上去像烂了,其实削了皮以后里面还是好的水果。

从严格意义上来说,原位癌并不属于癌症。加上它没有转移的特点,基本上直接切除就可以完全治愈。

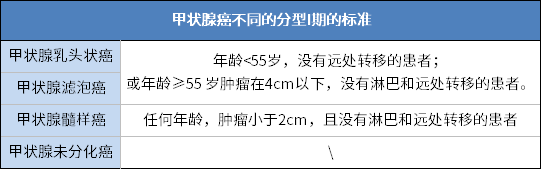

02 I期或更轻分级的甲状腺癌

甲状腺癌被很多人称为“最善良的癌症”,这主要是因为这种癌症不仅恶性程度低,发展慢而且术后生存率也更高,治疗费用也便宜。

另外,根据不同的类型和病情,甲状腺癌被分为6个阶段,最轻的是Ⅰ期,最严重的是ⅣC期。

在旧版的重疾险定义中,不论是严重的甲状腺癌还是轻度甲状腺癌都是按照重疾赔付的;但新规之后,以甲状腺癌为首的、高发却很好治愈、治疗费用也不贵的轻度恶性肿瘤都被划分到了轻症之中,按照轻症的赔付比例赔付。

因此TNM 分期 I 期或以下甲状腺癌,虽然重疾不赔付,重疾险中的“轻症”还是会赔付的,赔付比例一般在30%。

重点三:确诊即赔,怎样算确诊?

大家对重疾险最大的误解就是:“重疾险都是确诊即赔”。

而之所以会有这样的误解,这“黑锅”多多少少和恶性肿瘤沾点边。因为恶性肿瘤是重疾险中理赔率最高的疾病,而它的赔付标准就是——确诊即赔。

那么问题来了!怎样才算是“确诊”呢?

确诊恶性肿瘤,最重要的一个指标就是【病理学检查】,因此重疾险中要求的也是“经过病理学检查后明确诊断为重度恶性肿瘤(在理赔范围内)”

截自:达尔文6号重大疾病保险条款

病理学检查:简单来说就是从患者病变部位切下来一小块组织进行检验,绝大多数恶性肿瘤都需要通过病理学检验确诊的。

可问题又出现了!并不是所有恶性肿瘤都可以做病理学检查,还有一些患者穿刺后找不到肿瘤组织,或是无法承受穿刺手术……这又该怎么向保险公司申请重疾险理赔呢?

其实面对这样的情况,目前通用的方法主要还是与保险公司进行沟通,并且提供病历、报告等相关材料,证明被保险人确实患有恶性肿瘤;同时说明没有进行病理学检验的客观原因。

一般来说,只要能提供患癌的有效证明,且是客观原因导致没有进行病理检验的,保险公司大概率不会拒赔。

最 后

以上就是恶性肿瘤在重疾保障中的基本情况啦,虽然有些复杂,但这在重疾险中已经算是比较简单的内容了。

不仅是保险条款复杂,重疾险在投保、以及后续的理赔中也有很多需要注意的问题。

如果我们只是对重疾险一知半解,那么很容易忽略一些关键点导致无法投保,或是在理赔时和保险公司产生争议。

小新建议大家在选择重疾险时,一定记得多问多了解,有任何问题都可以来问问小新,也可以预约专业的保险规划师进行咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号