选保险

选保险

女子投保3个月患癌,15万保险遭拒赔,保险公司:退你5千保费

很多人以为买了保险,就以为保险生效了,发生了风险,就能获得理赔了。其实不是这样的,意外险的,是在生效后,就已经开始保障了,如果发生意外风险,是可以根据条款进行相应的理赔的;但健康险和人寿险则不同,这些险种产品是有等待期的,短则30天,长则180天甚至一年的时间,而在这段时间内,即使保险产品生效了,保险公司仍然不承担保障责任。

针对此,小新就一个案例好好给大家讲下,给大家普及一下关于等待期的设置。

真实案例:

梅州的陈女士在2015年12月,在保险公司购买了一份终身寿险附加重大疾病保险,基本保额是12万。不幸的是2016年3月,陈女士觉得不舒服,便在当地的医院进行彩超检查,确诊为子宫颈癌,需要进行相应的治疗。

随后,陈女士家人便代替陈女士向保险公司提出理赔申请,谁知,得到保险公司拒赔的结果。理由竟然是:保险产品没有生效。

陈女士很生气,于是起诉了保险公司了。最终,经过法院的审核,驳回了陈女士的申请,认为支持保险公司拒赔的结果,仅赔保费5000元!

等待期出险,赔不赔?不赔,保单如何处理呢?

重大疾病保险设置等待期是为了防止投保人明知道将发生保险出险,而马上投保保险以此来获得保险理赔金。一般来说,重疾险的等待期设置在90-180天,不同的重疾险等待期设置不同,而保险公司对等待期出险后的态度也不同。

但是不管态度如何,只要在等待期出险了,确诊了重大疾病,那么就会不赔,就像上面那个案例一样。

重大疾病期间生病有以下3种情况:

1.买了重大疾病保险,过了一段时间,但是没过等待期生病了

如果多患疾病像感冒、发烧、拉肚子等情况,都是常见可以治愈的疾病,对重疾理赔不会有啥影响。不能因为买了一份重大疾病保险,就不让人生病了,这不是科学的,也不是我们能控制的,只要我们在投保购买保险时是健康体或符合保险产品健康告知就行!这样并不会影响我们日后的理赔的。

2.购买的附加轻症的重大疾病保险,过了一段时间,但是没过等待期就发生符合保险条款的轻症疾病,保险公司给赔吗?

关于还未过等待期就发生轻症疾病理赔,这个小新可以肯定的告诉大家:不赔!为啥?对不起,没过等待期!

虽然不给赔付,但是对于附加的轻症合同,不同的产品有不同的处理办法。

一般有这2种:

(1)等待期确诊轻症,主附险合同一同终止:轻症疾病一般是附加重大疾病保险上的,即:重大疾病保险为主险,而轻症疾病保险为附加险。有很多含有轻症疾病产品的重大疾病保险产品在等待期确诊轻症疾病后,会主险和附加险合同一同终止,有的是退还所交的保费,有的是退还保单价值,要根据具体的产品进行分析。

(2)等待期确诊轻症,附加险合同终止,主险合同继续:虽然等待期确诊了轻症疾病,无法得到轻症疾病理赔,只有轻症疾病合同(附加险)终止,而重大疾病保险合同(主险)仍会继续,也不会影响后期得重疾的重大疾病保险理赔。

所以,从上面2种情况来看,第二种形式的重大疾病保险附加轻症对用户来说是最好的。由于等待期也不长,大家可以根据自己的需求去购买产品。

3.购买的重大疾病保险,过了一段时间,但是没过等待期就发生符合保险条款的重大疾病保险,保险公司给赔吗?

关于还未过等待期就发生重大疾病保险理赔,这个小新可以肯定的告诉大家:不赔!而且市场上大多数的重大疾病保险产品在等待期内查出来重疾, 保险合同终止,返还所交保费或返还现金价值!

关于重大疾病保险的等待期问题,会出现这样一种情况,在等待期内查出身体有异常,但是并未确诊,在等待期后才确诊重疾,这个时候又该怎么理赔?

目前关于这个问题,重大疾病保险合同条款的规定有2种,小新一一说明。

(1)以某产品为例:

保险条款

重大疾病保险金

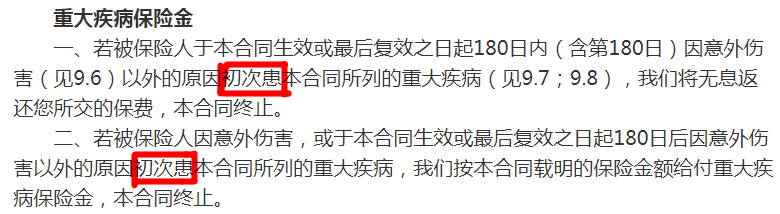

一、若被保险人于本合同生效或最后复效之日起180日内(含第180日)因意外伤害(见9.6)以外的原因初次患本合同所列的重大疾病(见9.7;9.8),我们将无息返还您所交的保费,本合同终止。

二、若被保险人因意外伤害,或于本合同生效或最后复效之日起180日后因意外伤害以外的原因初次患本合同所列的重大疾病,我们按本合同载明的保险金额给付重大疾病保险金,本合同终止。

关于“初次患”的释义:

保险条款释义

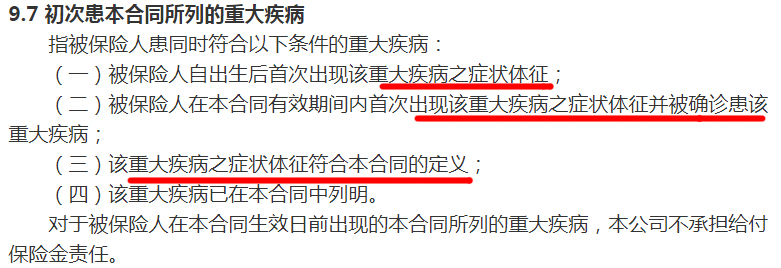

9.7初次患本合同所列的重大疾病

指被保险人患同时符合以下条件的重大疾病:

(一)被保险人自出生后首次出现该重大疾病之症状体征;

(二)被保险人在本合同有效期间内首次出现该重大疾病之症状体征并被确诊患该重大疾病;

(三)该重大疾病之症状体征符合本合同的定义;

(四)该重大疾病已在本合同中列明。

对于被保险人在本合同生效日前出现的本合同所列的重大疾病,本公司不承担给付保险金责任。

简单说,在合同中对“初次患”有明确的定义的,被保险人在等待期只要出现了该合同中的重大疾病的症状或体征,就算没有确诊,在等待期后才确诊的,保险公司也不会给你赔付!所以,这个条款,对保险人来说,又多了一层限制。

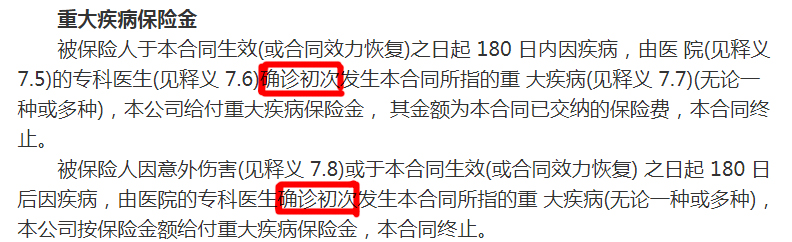

(2)以某产品为例:

保险条款

简单说,等待期确诊了合同中规定的重大疾病,不赔!等待期没有确诊合同中规定的重大疾病,等待期后确诊了合同中规定的重大疾病的,赔!

写在最后:

由于重大疾病保险都有等待期的,小新强烈不建议带病投保,或者有疾病感觉,硬拖着过了等待期,都是对自己的不负责任,也是不诚实的表现。对于疾病是早发现,早治疗,几率高;一旦拖晚了,后果不堪设想!所以,有疾病一定要看!

对于,保险公司等待期的设置,也是为了防止带病投保,更是对其他健康被保险人公平的体现,所以诚实投保很重要!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号