买保险时,找不到职业分类怎么办?是不能买吗?还是要怎么操作

最近,有朋友问小新:我是某某职业的,我想买份保险,可是我在投保保险产品时,找不到我的相关职业分类,我是不是就不能买呀!

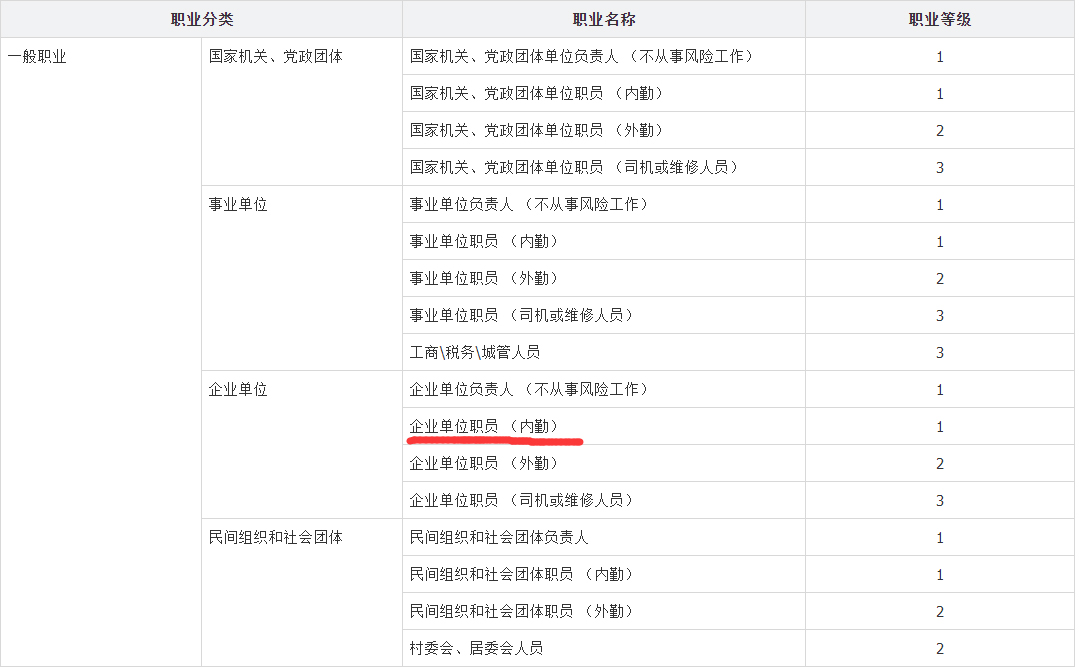

在回答这个问题之前,先跟着小新来看一下保险公司产品的职业分类!

保险保障的是风险,这点毋庸置疑,同样的,职业也会产生一定的危险和风险,所以保险公司对被保险人的职业方面有着严格规定或划分,一般分为1-6类职业。

一类职业:往往是安全系数最高,风险发生率最低的职业,比如:企事业单位内勤,如公务员、办公室职员、程序员、教师、编辑等等;

二类职业:安全系数相对较高,但偶尔会因工作原因离开公司到外面办事的职业,比如:外勤或轻微体力劳动者、演员、业务员、医务人员、家政人员等;

一类和二类职业因风险可控,在职事故发生率较低,相对的收入也较高,所以往往是保险公司优先承保的对象,一般都会给予费率上的优惠、核保上的简捷。

三类职业:进行体力劳动的人员,涉及部分机械操作,如食品制造、出租车司机、工程技术员、一般维修人员等;

四类职业:经常到外面工作,具有一定危险性,如外勤警察、快递员、化工、放射科医生、审计员等。

五类职业:危险性较高的工作,如货车司机、建筑工程工人、机械制造、铁路机车维修、电工、采矿工等;

六类职业:危险性非常高的职业,如高空作业、冶炼人员、消防员、前线军人、高风险运动员等。

注:以上是个大致的分类,主要看保险公司产品的各个职业分类表!但通常,五六类职业被称为高危职业!

由于在职业分类上,没有明确的规定和限制,所以各保险公司的职业类别表虽然大体上是一致的,但也有一些差别,因为职业类别表不是一同制定的,是各公司自己制定的。比如:机械制造工人,有的保险公司就把它归成4级,有的保险公司就会归为5级,只是一级的差别,有的保险公司就把它归成高危职业了,更会影响我们购买保险产品;同时,因为社会发展,也衍生出了很多新兴职业,比如:电竞职业,职业分类表中就不一定能找到;当然也存在一些老职业未被分类进去!

所以,面对如此情况,有不少朋友就说,翻遍了保险公司职业分类表,也没找到我的职业,是不是我就不能买呢?

不是!

小新给大家出出主意,当你找不到你的职业分类时,你可以这么做:

1.如果你的职业不是特殊职业或者具有一定风险的职业,而只是公司里的一般普通员工,那么你可以这么操作:

通常职业分类表的第一个是“一般职业”,你就选择企业单位里面的企业单位职员就可!

还可以这样:进行职业分类搜索,手机和电脑都可以哦。

直接搜索你的职业,找到你想要的。如果你的职业比较特殊,还是建议你耐心一点挨个找,找不到一模一样的,也要找个大体近似的!千万不要得过且过!

当然,也有特殊情况,有以下三种:

1.家里老人以务农为主,但有时候回去打打零工,且零工具有一定的风险,比如:建筑等。

这种情况,小新建议在购买保险时,选择所打零工的风险最高的职业选择最终类别;

2.还有一个人有好几份工作的,风险类别也不统一,比如:白天正常上班,晚上兼职送外卖或者具有危险性的工作。

这种情况和第一种情况一样,小新建议在购买保险时,选择所工作的风险最高的职业选择最终类别;

3.全职主妇,偶然也会做一些小生意。

这种情况,选择无业/家庭主妇一类就好,除非有单位的雇佣合同,否则自己的小买卖或小生意不能算法律上的职业。

如果职业不能投保某个保险产品,或者职业属于高风险职业,就选择购买专属高风险职业的保险投保,或就只能选择不限职业类别的产品购买!

但千万记住,不能将就投保,千万不能抱觉得没事,我随便填一个职业就行了,就买这个的态度。小新是强烈不建议这么做的,因为被拒赔的风险太大了,尤其是意外险。意外险对被保险人的职业分类有着严格的限制,很大程度上会拒保,一定不建议尝试!

最后,告诉大家一种情况:如果实在找不到相关职业分类,就找他们的客服或者打电话询问保险销售员,去确定自己的职业分类,不要得过且过,不然吃亏一定是我们自己!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号