为什么医生说我身体没事,凭啥保险公司拒保?

不知道大家有没有这样的困扰,身体有些小毛病,明明医生都说没事,买保险却不能标准体承保,要么加费,要么除外,甚至还被延期或拒保。

有朋友问:小编,看了你的文章,好不容易选中了保险产品,因为有甲状腺结节,保险公司要我加费了,我还要买吗?医生都说我没事,保险公司为啥抓着不放呢?

很多人以为保险是想买就能买的,如果你是健康体,那么确实是!但如果你健康异常,权利则会反转,不是你在挑保险,而是保险公司在挑你!

实际购买中被保险公司加费或除外,还要不要买?小编想这是很多人的疑问,今天就和大家说说核保的那些事儿。

01

医生说没事,保险公司为啥抓着不放呢?

先用一个例子来说明,比如:甲状腺结节

从医生的角度来说,甲状腺结节不会威胁到生命,就算是甲状腺癌也只是癌症中最轻微的一种,对其他器官和身体机能影响很小!因为不会影响到正常的生活和工作,医生便不会进行过多的对症处理。

而从保险角度,患有甲状腺结节,未来发展成甲状腺癌的风险很高,保险公司的赔付概率也会提高。所以,保险公司会通常加费、除外、延期甚至拒保来筛选掉一部分风险。

这也就是为什么一些医生认为不用治疗的小问题,往往被保险公司 “小题大作”,医生关心现在要不要治疗,而保险公司关心未来会不会出事,一旦出事,保险公司将赔付保险金。

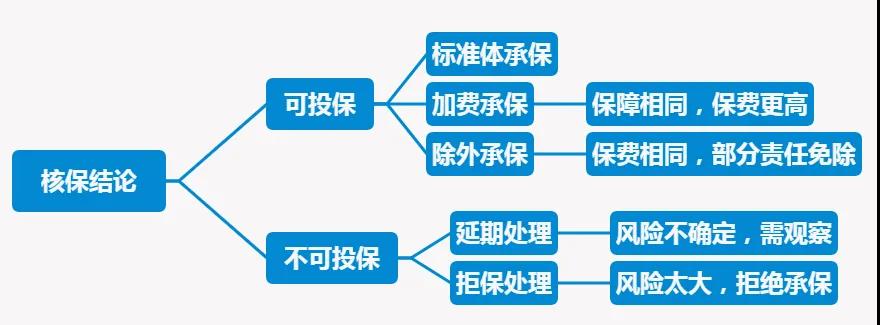

毕竟,保险公司不是慈善机构,而是商业企业,也是需要盈利的,因此他们会认真审核我们的身体情况,而这个审核的过程是核保,核保过后,通常会有如下结果:

按照对我们的有利程度来排列:标准体承保>加费承保>除外承保>延期处理>拒保处理。

当然,标准体承保是每个人都期望的结果,但如果身体自带一些疾病,往往就只能加费、除外承保;如果身体未来的风险超出保险公司的承受范围或者不确定,可能会被拒保或延期。

因此考虑要买保险的,越早买越好,趁着自己健康的时候,赶紧把保险拿下,千万别拖。

02

加费和除外哪个更好些?

核保结论中,最让大家纠结的应该是加费和除外承保了!如果需要在加费和除外之间做选择,小编会倾向于加费承保。

加费承保就是多交点钱,该保的都会保;除外承保往往会把你最想保的风险排除在外,无疑是把最大的风险留给了自己。

从而可以看出,加费承保在保障力度上会更好一点。

举个例子,A、B两位都有甲状腺结节,都同时投保了C公司、D公司的重疾险。

两家公司的核保政策如下:

C 公司:对甲状腺结节除外甲状腺癌责任,每年保费 1万

D 公司:对甲状腺结节加费30%承保,每年保费 1.3 万

对于同样的疾病,两家保险公司给出了不同的核保结论,那么两位该如何选择?

有充足预算的A,那么无可厚非选择D公司保险产品;

对于预算不足的B来说,3000元的超支无力承担,那么就只能选择C公司产品。

选择没有标准性,但需根据自己的预算情况来选择。不过,如果在预算范围,绝对是要选D,不建议选C。

03

如何做能争取更好的核保结论?

由于不同疾病程度和不同的保险公司,核保结论都是不同的,建议做到下面几点,来争取更好的核保结论:

①收集和留好相关的病历资料,越详细越好,有助于核保。比如:体检报告上显示淋巴结肿大,医生在病历上写明了仅仅是因为炎症导致的,通过人工核保也是有可能标准体承保的。

②明确病情,如实告知;提供复查结果,努力自证清白。比如:淋巴结肿大,如果吃吃药,炎症消了,复查淋巴结不肿大了,也是有可能标准体承保的。

③尽量选择核保宽松的产品,多个产品同时核保。不论线上线下,可以选择多家保险公司和多个核保宽松的产品投保,也不用担心留下拒保记录,在给出的核保结论中,选择最优、对自己最有利的产品。

④慢性病,调节好之后在投保。一些慢性病(比如:高血压、肥胖等),建议调理到一个稳定水平之后再投保。如果有按时服药、定期复查等,也请务必告诉保险公司,这样才有利于作出更优的核保结论。

虽然不同保险公司的核保规则和尺度会有所不同!但是总体的方向是相同的,都看未来理赔的风险概率。

如果你此时已经患有一些“小病”,在投保时一定要如实告知(千万不要带病投保,隐瞒告知;或者觉得医生都说没事就不告知)并提供相应的病史资料。

总之,购买保险时,最好先买健康告知宽松的产品,再买健康告知严格的产品。

04

写在最后

今天小编重点分享了保险核保的原理,以及被加费或者除外的投保思路。

如果不想被“拒延加除”,还是要趁早购买保险,不要等到健康出现问题了,才想起来保险,那“拒延加除”就不可避免了。

购买保险时,大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号