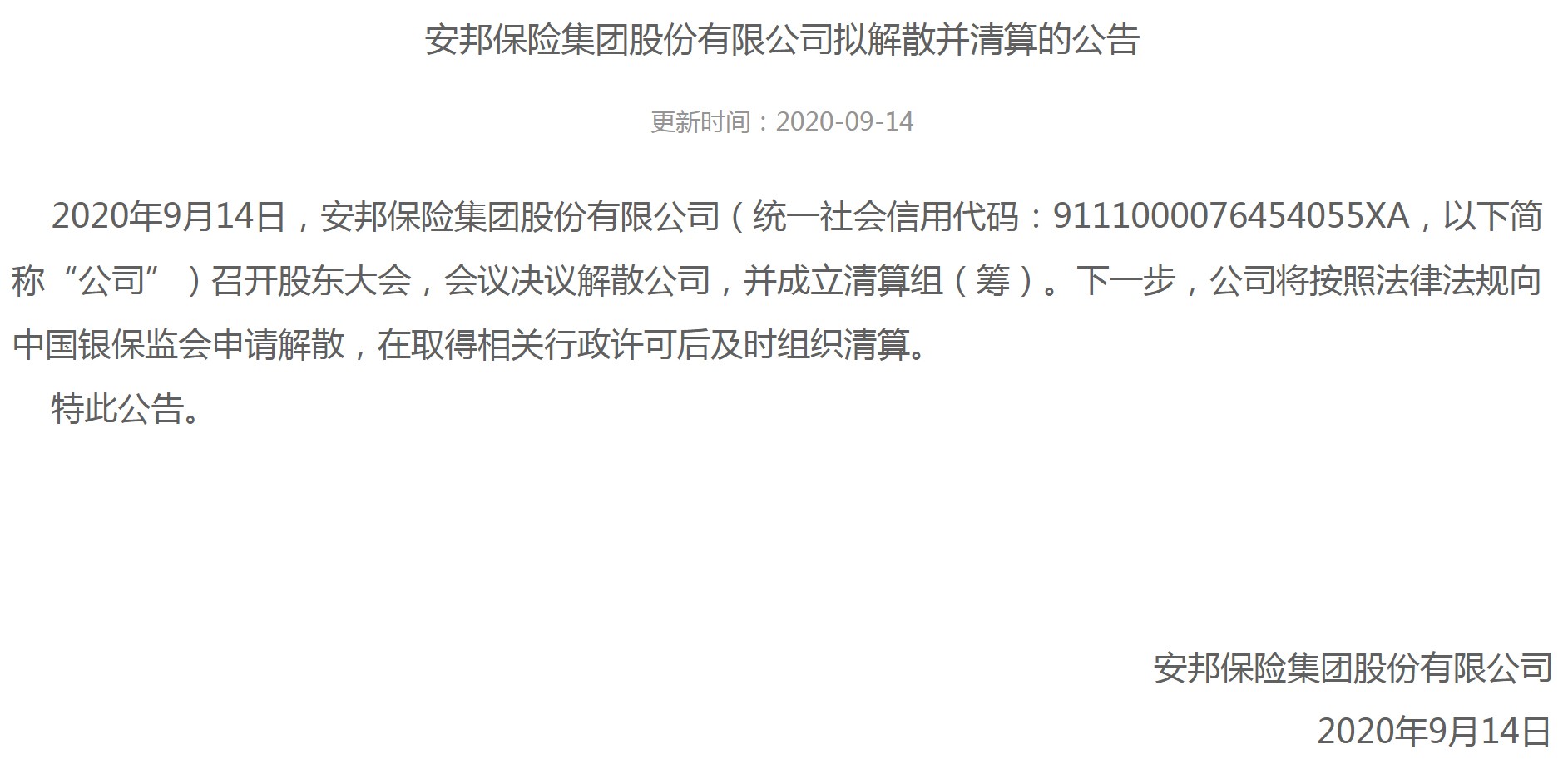

安邦集团宣布:申请解散并清算!保单是否受到影响?权益如何维护

这两天,保险行业炸锅:安邦解散了!

对于这件事,很多人看过之后一笑置之,但有些人慌了,买过安邦保险的朋友这两天火急火燎的问小新,安邦解散了,我的保单怎么办?会不会不保障了,还会不会理赔呢?

小新可以明确的告诉大家:不会!虽然安邦集团解散了,但你的保单也完全不受影响。下面小新好好给大家聊聊这件事!

1.安邦为什么会被解散清算呢?

早在2018年安邦发展如日中天的时候,银保监会突然出手,给出的官方回答是:

“鉴于安邦集团存在违反《保险法》规定的经营行为,可能严重危及公司偿付能力,依照《保险法》第144条规定,决定对安邦集团实施接管。”

所以,当安邦出现了违反法规的经营行为,并可能严重危及公司偿付能力时,现银保监会依照保险法对安邦实施接管。

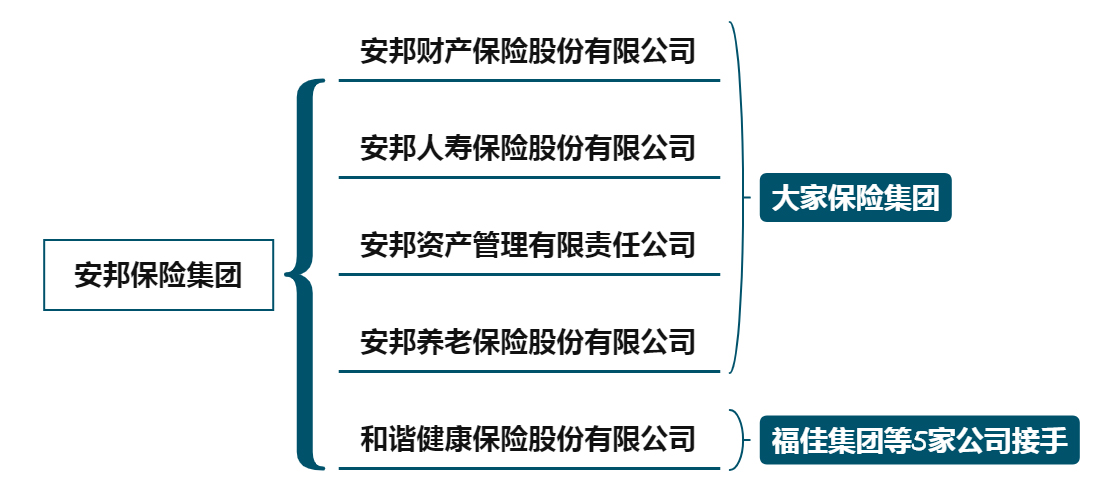

在去年2019年7月的时候,银保监会宣布大家保险集团有限责任公司成立,随后,大家保险便接管了安邦人寿、安邦养老和安邦资管股权,并且会设立大家财险,来接管安邦财险的部分保险业务、资产和负债;同时安邦也已转让了和谐健康100%的股份由福佳集团等5家新公司进行接手。

由此可见,安邦集团虽然当下解散清算,但是与之相关的业务也早已找好下家进行营业了。所有的保单均不受影响。目前安邦集团早已只剩下一个空壳,解散清算只是走一个流程罢了。

2.保险公司不是不会破产吗?

根据《保险法》第九十条规定,确实保险公司可以在监管的情况下可以申请解散清算!但并不代表我们的保单就会受到影响。因为,虽然保险公司可以解散清算,但是相应的保险业务会被转让给其他保险公司。

很多人就会担心,要是保险业务没有转让怎么办?小新可以准确的告诉大家:不可能!《保险法》有明确的规定。

虽然在保险行业广为流传保险公司是不能倒闭的,这句话存在谬误,但是后面说的这句话:就算保险公司真的倒闭了客户的利益也无需担心,这句话倒是实实在在的准确。

根据《中华人民共和国保险法》规定:经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由保险监督管理机构指定经营有人寿保险业务的保险公司接受。转让或者由保险监督管理机构指定接受前款规定的人寿保险合同及准备金的,应当维护被保险人、受益人的合法权益。

简单来说,如果保险公司破产,我们的购买的保险一般有两个去处:

- 转让给其他愿意接手并进行兼并重组的公司

- 如果没有愿意接手的公司,国家会指定某家保险公司强制接手,一般是国资的非常有实力的保险公司。

所以,大家不必担心自己的保单会因保险公司破产而受到很大影响,国家会安排的,因为法律上有明确的规定!

再者说,即使没有完全接手,我告诉大家,保险公司还有一个保险保障基金作为兜底,这是保险公司成立之初,会向银保监会缴纳一笔准备金。如果保险公司真的做不下去了,银保监会可以拿这笔钱对保险公司的所有客户有个交代。当然准备金不是一成不变的,随着保险公司越做越大,保费越来越多,这笔资金也会随之增加。

这个基金可以选择对发生风险的保险公司进行风险处置,也可以选择救助保单持有人。当然救助保单持有人利益是非常极端、发生系统性风险的情况下才能发生。在这种最极端的情况下,老百姓个人会亏损多少呢?非寿险保单,5万元以内全部救助;超过5万元的部分,救助90%;寿险保单,救助金额以转让后保单利益不超过转让前保单利益的90%为限。

所以保险公司和银行一样,受到政府的监管。即使出现破产(倒闭)风险,客户的保险利益基本能够得到兑现。

就像此次的安邦一样,其业务基本已经转让出去,对于理财保险也已进行转让了,即使有些没有转让,也实现了全部的兑付!

1)把非理财类保单,今年 1 月 31 日后到期的理财类保单,转让给大家财险。

2)其他理财类保单,已经全部完成兑付,无一例违约。

3.买保险还是应该选择大保险公司?小保险公司倒闭的风险太高了!

经过此次安邦解散,有不少人更加深了小保险公司不靠谱,容易破产倒闭,还是买大保险公司的产品好?

且不说,在我国保险史上,安邦并不是第一家申请解散的保险公司。历史上,还有另一家叫“国信人寿”的保险公司,就因为违规经营、丑闻不断而被撤销,成为我国最短命的保险公司。

要知道,能成立一家保险公司,它的资本和能力都是雄厚的!

根据《保险法》第68条规定:

设立保险公司应当具备下列条件:

主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;

有符合本法和《中华人民共和国公司法》规定的章程;

有符合本法规定的注册资本;

有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

有健全的组织机构和管理制度;

有符合要求的营业场所和与经营业务有关的其他设施;

法律、行政法规和国务院保险监督管理机构规定的其他条件。

简单说,成立一家新的保险公司要有以下实力:

1.有钱:根据《保险法》第68条规定,净资产出资不能低于2个亿,但是目前的实际出资情况大都在几十个亿;

2.股东有实力:只是有钱还不行,保险公司的主要股东还要有实力,信誉良好,最近三年内无重大违法违规记录,并且愿意终身在保险行业奋斗,不是抱着暴利分羹、为挣快钱的态度;

3.有一套符合规定的经营制度:公司有一套合理合规的公司制度,有具备任职专业知识和业务工作经验的董事、监事和高级管理人员等其他条件。

所以,就看这3条的实力规定,我们就能看到一家新的保险公司成立到底有多难了!而在2004年成立的安邦保险,在2014年注册资本超过600亿,在当时的业界是最高的,你敢说它的实力不雄厚吗?

再者说,保险公司不是随随便便就能开的,必须要获得经营牌照,而保险牌照在我国可谓是真正的稀缺资源。

在银保监会申请排队等牌照批复的公司超过了100家,而银保监会对待新保险公司也是非常审慎,往往等到真正批复下来要2年多的时间。

除了一“牌”难求之外,银保监会对于保险公司主要股东的净资产、实缴注册资金、公司架构等都有严格的要求,并且会对资金运用、偿付能力、再保险机制有严格的监管。

银保监会对保险公司有着严格的监管和风险提示,一旦保险公司有经营风险或对用户有风险威胁时,就会勒令保险公司整改,直至效果符合监管为止!

根据《中华人民共和国保险法》第三章第八十四条规定:“经营有人寿保险业务的保险公司,除分立、合并外,不得解散。”简单来说,经营有人寿保险业务的保险公司,只要不出现乱来的情况,国家也不允许你倒闭的!

如果后来安邦没有瞎搞(违反经营行为,严重危及偿付能力),也不能出现清算结算的结果。总之,每家保险公司都是财力与实力兼具的,再加上严格的监管机制,保险公司不会轻易破产。

即使,一些保险公司处在破产边缘,有保险保障基金的救助,也是可以顺利摆脱危机的,就比如:新华保险和中华联合保险。

因此,对于咱们用户来说,这些不是我们应该考虑的,毕竟有法律和银保监会帮我们监管和兜底。我们要做的是选对保险产品,并非一味的在大小保险公司上去纠结!

4.最后提醒

对于此次碰上安邦解散的朋友们,保单已经转移到大家保险上,保单仍然有效,但小新还是建议与大家保险进行联系,以防被遗漏成为孤儿保单。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号